スタートしやすいロボアド積立投資、いつ始めるのがベスト?

執筆者:マネーコンサルタント|頼藤 太希

-

- ためる・ふやす

投資で成功するためにもっとも大切なのは、タイミングなのでしょうか。

確かに、金融商品の価格は日々動いていますから、タイミングをとらえて安いときに思いっきり買って高く売れば、大きく儲けることができるでしょう。しかし、いつもそんなことができるかといえば、できないですよね。今、その金融商品が安いか高いかは、プロを含めて誰にもわからないのです。

「それなら、投資で成功するのに大切なのは何?」と思われたすべての方にお伝えしたいその答えは、ズバリ「早く投資を始めて、時間を味方につけること」です。今回はその理由と、時間を味方につけやすく、スタートしやすいロボアド積立投資をご紹介します。

- 20年の長期・継続投資で元本割れの可能性が低くなる!

- 積立・分散投資は長期間の投資にぴったり!

- 積立、資産配分、リバランスなどすべて自動で投資「ロボアドバイザー」

- さぁ、あとは行動するのみ!

- 今回のまとめ

20年の長期・継続投資で元本割れの可能性が低くなる!

時間を味方につける投資のすごさを示すデータがあります。

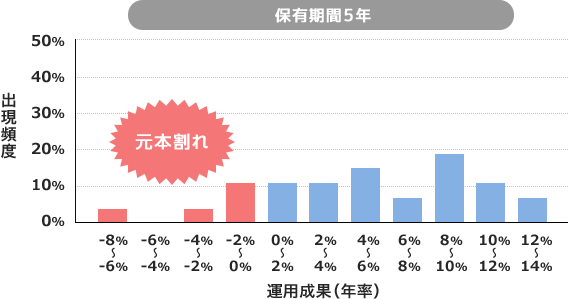

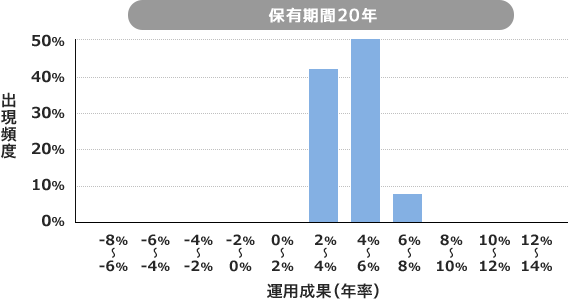

資産・地域を分散して積立投資を行った場合の運用成果の実績(保有期間別(5年、20年))※1

金融庁「つみたてNISA早わかりガイドブック」より

- ※1 1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。

このグラフは、投資信託の積立で日本を含む世界の株式や債券などに投資したとき、どの程度の成果があったかを表したものです。運用成果は年率のパーセンテージになっていますので、0%より多くなっていれば儲かっていて、マイナスになっていれば損をしていることになります。

保有期間5年の場合は、約2割の投資信託でマイナス、つまり元本割れを起こしています。それに対して、保有期間20年の場合は、そうした元本割れが見当たりませんね。運用成果は年率2%以上8%未満の中に収まっていることがわかります。長期間投資を続けることで、元本割れをする可能性が低くなる傾向があるのです。

積立・分散投資は長期間の投資にぴったり!

では、どうして時間をかけると元本割れの可能性が少なくなるのでしょうか。その答えは「積立で日本を含む世界の株式や債券などに分散投資」したからに他なりません。

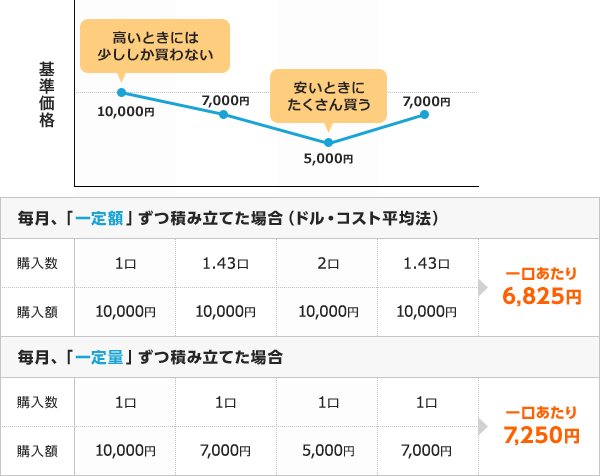

毎月定期的に、一定金額ずつ金融商品を購入していく投資の方法を積立投資といいます。金融商品の価格は日々上がったり下がったりしますが、おかまいなしで同じ金額ずつ買うのです。金融商品の価格は日々上下に変動しますので、こうすることで、金融商品の価格が安いときにたくさん購入し、逆に価格が高いときには少ししか購入しないことになります。その結果、平均購入単価を下げることができるのです。

この図は、ETF(上場投資信託)を毎月1万円ずつ積み立てた場合(一定額)と、毎月1口ずつ積み立てた場合(一定量)を比較したものです。

金融商品の価格が仮に大きく下落しても、時間をかけて少しずつ一定額で購入しておけば、平均購入単価を下げられるため、再び価格が上昇したときに利益が出しやすくなるのです。この考え方を「ドル・コスト平均法」といい、投資の世界で広く用いられています。

また、先にご紹介した「資産・地域を分散して積立投資を行った場合の運用成果の実績(保有期間別(5年、20年))では、投資信託を使って、日本を含む世界の株式や債券などを購入していました。これらの資産はそれぞれ、異なる値動きをすると考えられます。

自分のお金を、複数の資産にわけて投資することを分散投資といいます。分散投資をすると、仮にどれかが値下がりしても、他のどれかが値上がりしてカバーしてくれることが期待できるのです。

つまり、時間を味方にした積立・分散投資が、結果として平均購入単価を下げ、元本割れを防ぐ可能性を高めてくれる、というわけです。

積立、資産配分、リバランスなどすべて自動で投資「ロボアドバイザー」

時間を味方につけた方がいいことはわかった。積立・分散投資が元本割れを防ぐ可能性を高めることもわかった。

そんなあなたが次に気になるのは「具体的に何を買えばいい?」ということではないでしょうか。

株式や債券、さらにはそれらに投資する投資信託を、自分で選んで買うこともできますが、ちょっと難しいと思う方もいるかもしれません。それならば、ロボアドバイザー(以下「ロボアド」)を利用してみるのもひとつの方法です。

ロボアドは、年齢、資産状況、どのような投資を望むかなど簡単な質問に答えるだけで、自分に合った運用プランを提案してくれるサービスです。プランが決まったら、あとは申込むだけ。自動で運用が進みます。

自分で投資を行う場合、投資先を選んで、お金を入金して、注文や積立投資の設定をして、リバランス(購入後のメンテナンス)もして……と、ある程度の知識・経験が必要だったり、少々の手間がかかったりします。その点、ロボアドはすべて自動でやってくれるので続けやすくなりますし、何より楽でしょう。運用にかかる費用は運用資産の1%としていることが多いです。

イオン銀行では「WealthNavi for イオン銀行」で、ロボアドの1つ、WealthNaviのサービスを利用可能です。運用プランの診断は無料で何度でもできますので、どんなプランが勧められるか、試してみるといいでしょう。

さぁ、あとは行動するのみ!

最後に、今回の復習を。積立投資は、いつ始めるのがいいですか?

もうおわかりですね。今すぐです。タイミングは関係ないのですから、早く始めたほうが時間を味方にできます。

WealthNaviのサイトでは、同サービスの開始時以来のパフォーマンスが掲載されています。

2016年1月から2018年12月まで、初回100万円、その後毎月3万円ずつWealthNaviで投資をした場合、元本の205万円がもっともリスクの低い運用(リスク許容度1)で209万円(+1.9%)、もっともリスクの高い運用(リスク許容度5)で221万円(+7.9%)に増えているそうです。この3年間で見ても、株式相場は上下していましたが、安定した成績を残せています。

もちろん、投資ですから、今後元本割れを起こす可能性がないとはいえません。しかし、今すぐ投資をスタートさせて、長い時間をかけて少しずつ取り組んでいけば、その可能性を低くし、お金を増やせる可能性が増します。

毎日忙しくて時間がない方、自分で資産配分するのが面倒な方、はじめの一歩として投資を始めたい方など、是非始めてみてはいかがでしょうか。

今回のまとめ

- 投資でもっとも大切なのは、タイミングではなく時間を味方につけること

- 長期間の積立・分散投資なら、元本割れを少なくできる可能性がある

- ロボアドバイザーを利用すると、自動で長期間の積立・分散投資を進めることができる

- ※ 本ページは2019年3月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

オススメ

「WealthNavi for イオン銀行」の重要事項

当行がご案内する「WealthNavi for イオン銀行」は、元本保証および利回り保証のいずれもありません。お申込みの際は、必ず以下の内容をご確認くださいますようお願いいたします。

当行は、お客さまとウェルスナビ社との間で締結する投資一任契約の締結の媒介および投資一任契約に基づく取り引きのために必要な口座開設の媒介を行います。資産の管理・運用はウェルスナビ社が行います。

金融商品等の取引に関するリスクと費用については、以下のURLをご確認ください。