<みんなの平均>日本の平均年収と中央値はいくら?年齢・男女別でも解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

定年退職などを迎えて、仕事がひと段落する60代。第2の人生に夢や希望を膨らませている方もいるでしょう。しかし、かつて「老後2,000万円不足問題」が話題になったように、これからの生活に向けてお金のことが心配になる年代でもあります。今回は、都内で暮らす60代夫婦の平均年収や貯蓄額、生活費をデータでご紹介します。

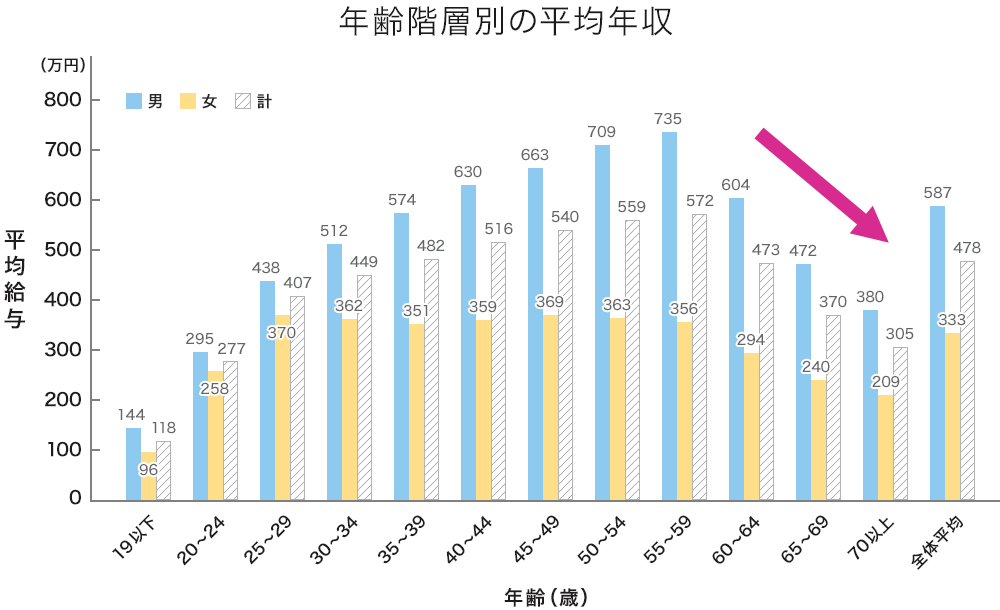

国税庁「民間給与実態統計調査結果」(令和6年分)によると、日本人の平均年収は478万円になっています。しかし、平均年収は年齢によって大きく異なります。

国税庁「民間給与実態統計調査結果」(令和6年分)より作成

男女の違いが顕著に出ていることも気になるかもしれませんが、今回見ていただきたいのは60代の年収です。男女とも、60代になると年収が明らかに減ることがわかります。

企業には定年後も従業員の希望があれば65歳まで雇用を継続することが義務づけられています。また、2021年に施行された改正高年齢者雇用安定法では、企業に70歳までの就業確保を講じる努力義務が課されています。

しかし、再雇用・再就職をしたとしても、定年後の年収は下がることが多いのが現状です。60代後半にもなると、平均給与は370万円(男女計)です。

では、都内で暮らす60代夫婦の平均年収はどうなのでしょうか。5年に1度公表されている「全国家計構造調査」(2019年)で東京都に住む60代夫婦世帯の平均年収を見てみましょう。

<都内60代・夫婦世帯の平均年収>

| 60歳〜64歳 | 65歳〜69歳 | 60歳〜69歳 | ||

|---|---|---|---|---|

| 年間収入 | 977万7,000円 | 736万円 | 850万6,000円 | |

| 勤め先収入 | 568万8,000円 | 293万1,000円 | 423万8,000円 | |

| 世帯主収入 | 392万5,000円 | 153万9,000円 | 267万円 | |

| 配偶者収入 | 98万8,000円 | 65万8,000円 | 81万4,000円 | |

| 他の世帯員の収入 | 77万5,000円 | 73万4,000円 | 75万3,000円 | |

| 年金収入 | 40万6,000円 | 193万円 | 120万8,000円 | |

| その他 | 368万3,000円 | 249万9,000円 | 306万円 | |

| (勤め先収入+年金) | 609万4,000円 | 486万1,000円 | 544万6,000円 | |

総務省「全国家計構造調査」(2019年)より(株)Money&You作成

上記の表は東京都に住む60代(二人以上世帯)の1世帯あたりの平均年収を「60歳〜64歳」「65歳〜69歳」「60歳〜69歳」の3つに区切って表示したものです。年間収入には細かな収入(事業収入・配当・家賃収入・その他の収入など)も含まれているのですが、ここでは多くの方がもらう勤め先収入・年金収入に絞り、残りは「その他」としてまとめています。

60歳〜64歳の勤め先からの収入の平均は568万8,000円です。内訳を見ると、世帯主が約400万円を稼いでいることがわかります。しかし、これが65歳〜69歳になると、勤め先収入が293万1,000円と、大きく減少します。世帯主収入が153万9,000円と減っているのは、単に給与が下がるだけでなく、65歳を過ぎて仕事を退職した方が増えることによる影響もあるでしょう。そのかわり、65歳からは年金収入として193万円が入ってきています。

東京都に住む60代の夫婦世帯は、どのくらい資産を持っているのでしょうか。同じく「全国家計構造調査」の結果をもとにチェックしてみましょう。

<都内60代・夫婦世帯の平均貯蓄>

| 60歳〜64歳 | 65歳〜69歳 | 60歳〜69歳 | |||

|---|---|---|---|---|---|

| 金融資産残高(貯蓄現在高) | 2,484万4,000円 | 2,009万4,000円 | 2,237万4,000円 | ||

| 預貯金 | 1,512万8,000円 | 1,315万円 | 1,409万9,000円 | ||

| 生命保険など | 482万7,000円 | 303万4,000円 | 389万5,000円 | ||

| 有価証券 | 478万1,000円 | 363万円 | 418万3,000円 | ||

| 貸付信託・金銭信託 | 4万4,000円 | 7万円 | 5万7,000円 | ||

| 株式 | 182万5,000円 | 200万5,000円 | 191万8,000円 | ||

| 債券 | 55万4,000円 | 57万2,000円 | 56万3,000円 | ||

| 投資信託 | 235万9,000円 | 98万5,000円 | 164万5,000円 | ||

| その他 | 10万8,000円 | 27万9,000円 | 19万7,000円 | ||

総務省「全国家計構造調査」(2019年)より(株)Money&You作成

東京都に住む60歳〜69歳の二人以上世帯の貯蓄額の平均は2,237万4,000円です。このうちの6割強が預貯金で、残りを生命保険などと有価証券が占めていることがわかります。

なかにはこのデータを見て「みんな2,000万円以上持っているの?」と驚かれる方もいるかもしれません。平均は金額の合計を人数で割った金額なので、一部のお金持ちが引上げてしまいがちです。よって、分布を確認しておきましょう。

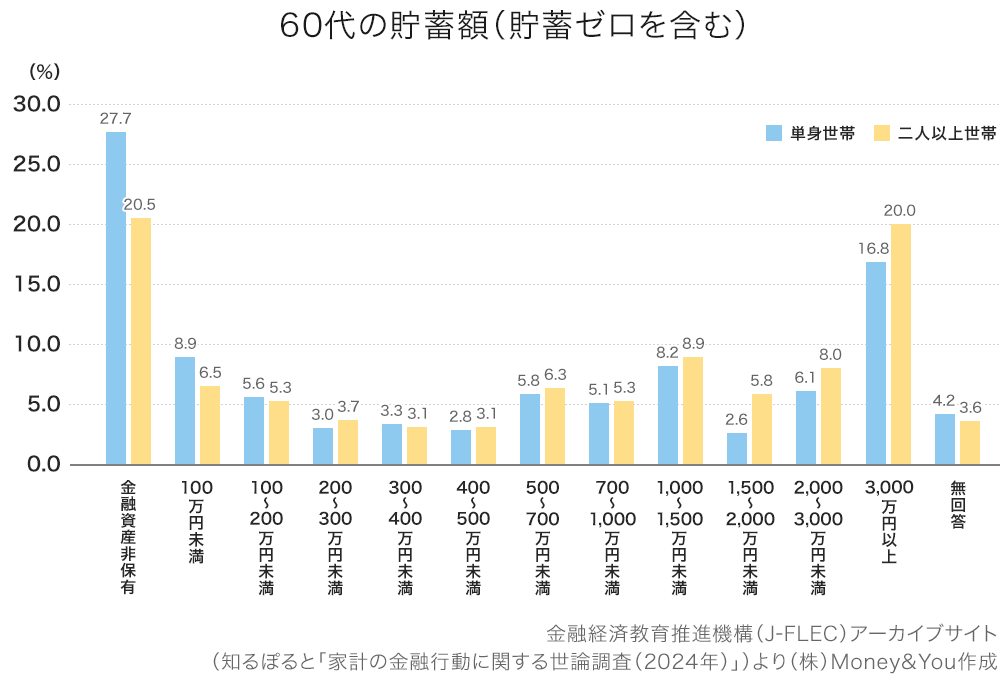

下図は東京都だけでなく全国のデータです。60代の貯蓄額(金融資産保有額)の分布は、次のようになっています。

グラフの両端の人数が多くなっていることがわかります。60代の二人以上世帯では、3,000万円以上保有している世帯が約2割ある一方で、金融資産がゼロの「金融資産非保有」世帯も約2割あるのです。単身世帯では、金融資産非保有世帯がさらに多く、27.7%に達しています。

また、貯蓄額の中央値(全体の真ん中にあたる方の貯蓄額)は二人以上世帯で700万円、単身世帯では300万円ですから、「平均は2,000万円」といっても、半数の人は1,000万円も持っていないことがわかります。平均は気になりますが、あくまで平均ですので、気にしすぎないようにしましょう。

最後に、60代夫婦の毎月の生活費も確認しておきましょう。

<東京都に住む60代夫婦の毎月の平均生活費>

| 60歳〜64歳 | 65歳〜69歳 | 60歳〜69歳 | |

|---|---|---|---|

| 食料 | 10万5,615円 | 8万8,432円 | 9万6,575円 |

| 住居 | 4万5,693円 | 3万7,089円 | 4万1,167円 |

| 光熱・水道 | 2万351円 | 1万9,967円 | 2万149円 |

| 家具・家事用品 | 1万2,954円 | 9,732円 | 1万1,259円 |

| 被服及び履物 | 1万6,109円 | 1万3,270円 | 1万4,616円 |

| 保健医療 | 2万0,669円 | 1万6,994円 | 1万8,736円 |

| 交通・通信 | 3万8,567円 | 3万4,484円 | 3万6,419円 |

| 教育 | 1万2,075円 | 2,428円 | 7,000円 |

| 教養娯楽 | 3万8,343円 | 4万5,944円 | 4万2,341円 |

| その他 | 4万2,174円 | 4万3,364円 | 4万2,800円 |

| 合計 | 35万2,550円 | 31万1,704円 | 33万1,062円 |

総務省「全国家計構造調査」(2019年)より(株)Money&You作成

平均生活費は60歳〜69歳の二人以上世帯で約33万円です。

住居費用が安く抑えられている印象ですが、持ち家の人が多く住居費が抑えられている、住宅ローン返済費用は含まれない(別項目となっている)などが要因です。

しかし、今回のデータには「持ち家(現住居)の帰属家賃」(持ち家に住むにも家賃がかかると仮定して計算した家賃)があるのでご紹介すると、11万円前後となっています。仮に賃貸ならばこれくらいだろうという推計値として参考になります。

実際、東京は家賃が高いのが実情です。全国賃貸管理ビジネス協会「全国家賃動向(2025年9月調査)」によると、全国の家賃の平均(2部屋の場合)は5万9,935円なのに対して、東京都の平均は9万704円と、大きな違いがあります。

60代の支出で気になるのは「教養娯楽」の費用です。60歳〜64歳と65歳〜69歳の生活費を見比べると、どの費目も概ね減少していますが、教養娯楽の費用は増えています。細かな内訳を見ると、「教養娯楽サービス」の金額が60歳〜64歳で2万2,519円、65歳〜69歳で3万3,540円と増加しています。なかでも、65歳〜69歳では「パック旅行費」が1万5,549円と急激に増えています。「仕事を引退したから、記念に旅行にでも行こう」という方が多いのではないでしょうか。

お金は使ってこそ価値のあるものですし、人生のさまざまな思い出づくりのために出かけることはまったく悪いことではありません。しかし、使いすぎて老後に困ってしまうようであれば本末転倒です。あらかじめ予算を決めて、そのなかで使うようにしていきましょう。

東京都在住の60代・夫婦世帯の年収・貯蓄・生活費を確認してきました。自分の年収・貯蓄・生活費と比較して多い、少ないなどと、いろいろ思われたのではないでしょうか。

今の生活を楽しむことも、将来に備えて堅実にお金を用意することも大切です。後悔しない人生を歩むために、1日1日を大切に考えて行動していきましょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る