<みんなの平均>ボーナスの平均はいくら?業種別の支給額やオススメの使い道を紹介

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

会社員であれば年に2回のボーナスを心待ちにしている方は多いのではないでしょうか。周囲の方はどのくらいボーナスをもらっているのか、何に使っているのか気になる方もいるでしょう。

今回は、2025年冬のボーナス平均やみんなのボーナスの使い道、また上手なボーナスの使い方をお伝えします。

ボーナスは、毎月決まって支払われる給与とは別に支払われる一時金です。賞与、特別手当などと呼ばれることもあります。勤め先によってルールは異なりますが、夏のボーナスは6月下旬から7月上旬、冬のボーナスは12月に支給される企業が多い傾向にあります。

しかし、「会社員なら必ずボーナスがもらえる」とは限りません。ボーナスを支払うことを義務付ける法律はないからです。厚生労働省の「令和4年就労条件総合調査」によると、賞与制度がある企業の割合は87.9%です。そのうち、賞与を支給した企業が92.8%、賞与を支給しなかった企業が6.5%となっています。少数派ですが、ボーナスが支給されない会社もあります。

公務員の場合、ボーナスの支給は法律で定められているため、基本的にはもらえます。国家公務員のボーナスの支給日は夏が6月30日、冬が12月10日です。地方公務員の場合は自治体ごとに決めますが、多くは国家公務員の支給日と同じです。

公務員のボーナスは、基本給に応じて支給される期末手当と、勤務状況に応じて支給される勤勉手当の2つを合わせた金額になっています。

≫関連コラム

公務員の給料はどれくらい?手取り年収や職務別ランキングを紹介

ボーナスにも、税金や社会保険料がかかります。具体的には以下の税金・保険料がボーナスから天引きされます。

住民税は、前年の給与と賞与の合計額から算出された税額を12カ月で割った金額を毎月の給与から支払っているため、ボーナスからは天引きされません。

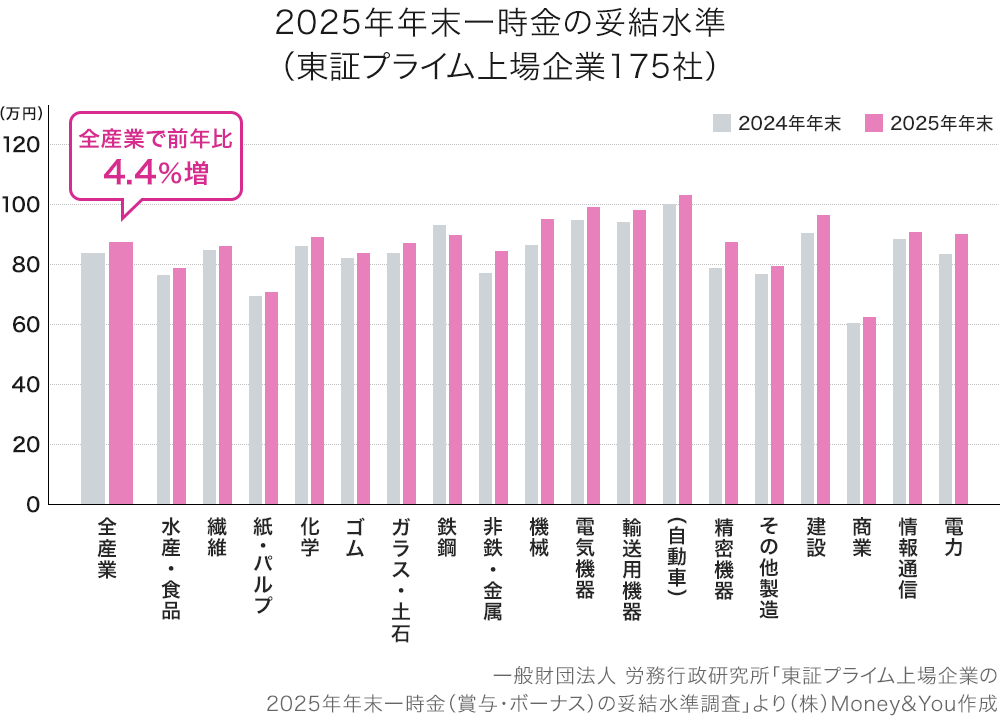

一般財団法人 労務行政研究所「東証プライム上場企業の2025年年末一時金(賞与・ボーナス)の妥結水準調査」によると、2025年の冬のボーナスの妥結金額は平均で約87.4万円でした。前年冬のボーナス(約83.7万円)と比べて4.4%増えています。

同調査によると、冬のボーナスの平均額は4年連続でプラスになっています。業種別に見ると、自動車をはじめとする輸送用機器、電気機器、建設などが比較的多くなっています。

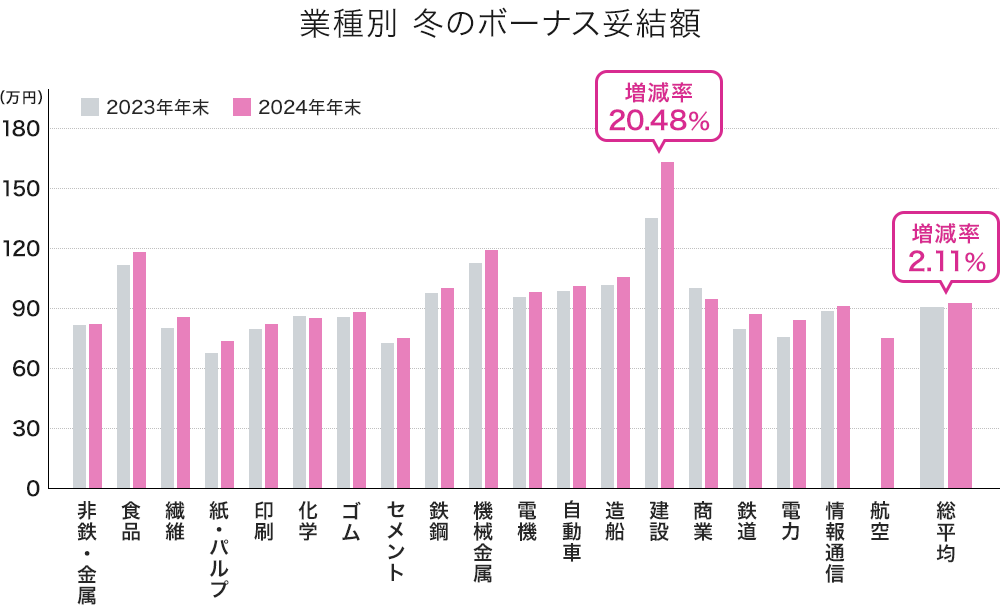

また、2024年のデータですが、日本経済団体連合会が従業員500人以上の主要22業種大手244社に対して行った調査によると、2024年冬のボーナスは平均約92.6万円で、2023年より2.11%増加しています。建設業が約163万円と一番多く、前年比で20.48%増えています。

(一社)日本経済団体連合会「2024年年末賞与・一時金 大手企業業種別妥結結果(加重平均)」より作成

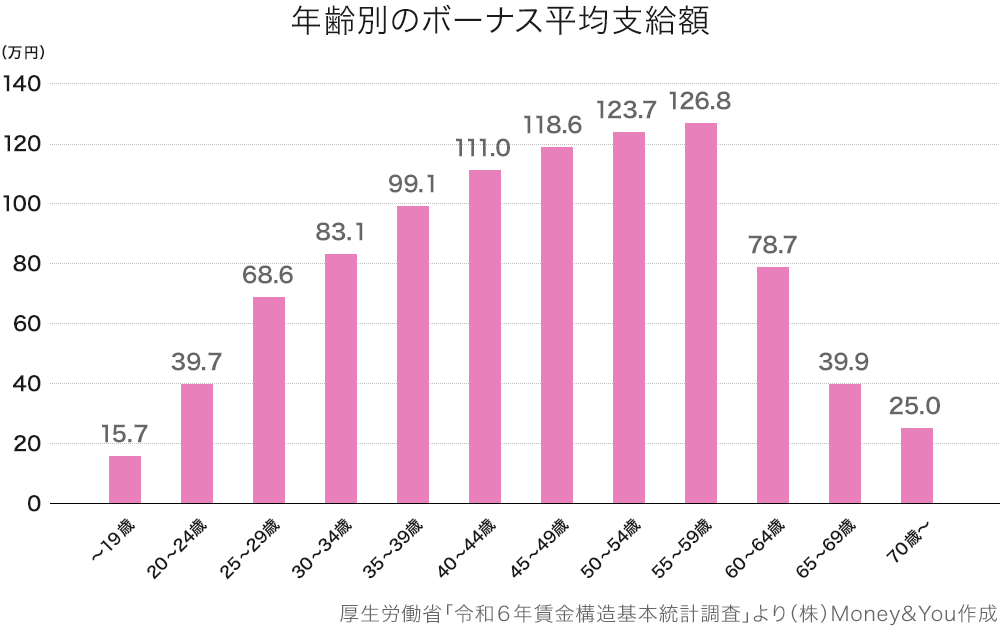

ボーナスの平均支給額は年齢でも大きく変わってきます。2024年(令和6年)の「賃金構造基本統計調査」によると、ボーナスの平均支給額は50代まで上昇し、60代以降は減少している様子がわかります。こちらは、2024年の1年間のボーナス(厳密には「年間賞与その他特別給与額」)の数値で作成しています。

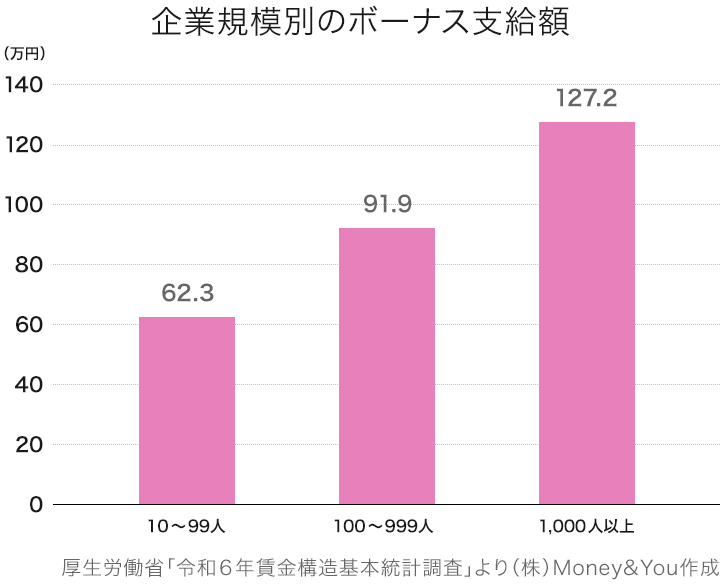

ボーナスの支給額は、企業規模が大きくなるほど多くなる傾向があります。賃金構造基本統計調査によると、従業員が1,000人以上の企業のボーナスの支給額は、10人〜99人の企業のボーナスの支給額の2倍以上になっています。こちらも、2024年の1年間のボーナスの数値で作成しています。

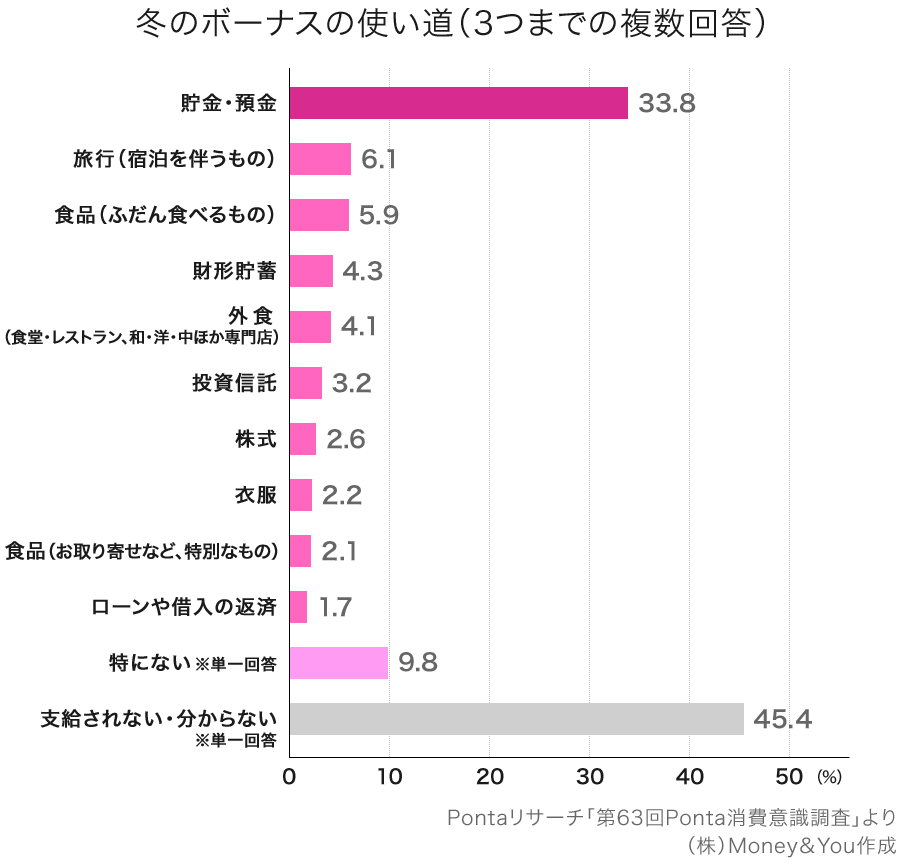

「第63回Ponta消費意識調査」によると、2025年冬のボーナスの使い道は、「貯金・預金」と答えた方が33.8%で一番多くなっています。「貯金・預金」は、12年連続で1位になっているとのことです。「旅行(宿泊を伴うもの)」(6.1%)や「食品(ふだん食べるもの)」(5.9%)と消費活動が続きますが、昨年と比べてその割合は減少しています。日本人は貯蓄好きといわれていますが、アンケート結果を見てもその傾向がわかりますね。

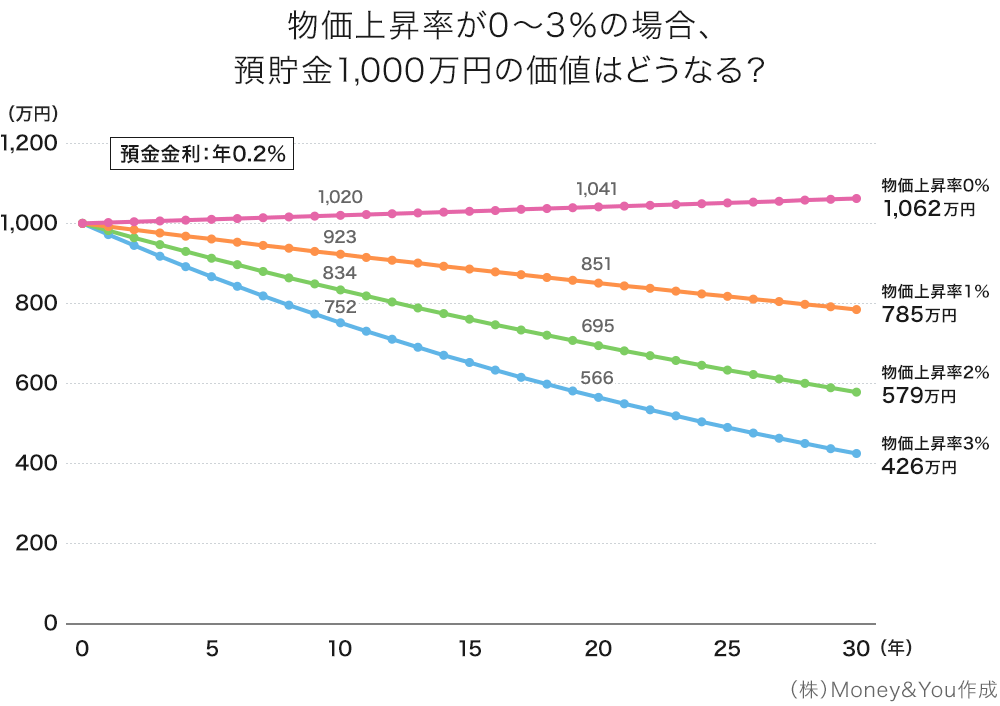

ボーナスを貯金・預金に回すのは堅実ですが、預貯金だけでお金を貯めるとインフレによって目減りしていきます。

モノやサービスの価格の変動を示す「消費者物価指数(CPI、2020年=100)」は2022年4月以降、前年同月比2%を超える上昇率が続いています(価格変動の大きい生鮮食品を除いた「生鮮食品を除く総合」)。

大手銀行の普通預金金利は年0.2%程度です。預貯金に1,000万円を預けたとして、物価上昇率0%〜3%の状態が続いたとすると、預貯金の価値は次のように変動します。

30年後の1,000万円の価値は、物価上昇率が2%なら579万円、3%なら426万円となってしまうことがわかります。インフレが続く限り、預貯金だけではお金が目減りしてしまいます。

お金の目減りを防ぐには、物価上昇率よりもお金を増やせるところにお金を置くことが必要です。物価上昇率が3%でも、投資で4%増やせていれば、お金は目減りしません。

ただ、自分自身のケガや病気はもちろん、家族のケガ、病気、介護などいざという時に備えて、生活費6カ月から1年分は預貯金で確保しておきたいところです。そのためには、毎月一定額貯蓄ができるように、黒字家計を目指すことが根本的な解決方法なのですが、生活費6カ月から1年分の貯蓄が現状ないのなら、ボーナスは優先的に貯蓄へ回しましょう。

筆者が提唱しているボーナスの使い方は、「4:3:2:1の法則」でボーナスを仕分けることです。生活費6カ月分の貯蓄がない場合とある場合で配分を変えます。

貯蓄:自分へのご褒美:自己投資:投資=4:3:2:1

ボーナスの4割は定期預貯金や普通預貯金など貯蓄に配分し、3割は自分へのご褒美として配分、2割は自己投資として配分、1割は金融資産への投資として配分するという分配法です。

例えば、ボーナスを50万円もらえた場合、20万円は貯蓄し、15万円までは自分のご褒美として使うようにして、10万円は将来の自分のために自己投資を行い、5万円は金融資産へ投資を行う、という具合です。

「4:3:2:1の法則」はあくまでも目安です。たとえば、普段から自己投資にお金をかけていて、金融資産への投資をあまりやっていない方は、自己投資への割合を減らし、金融資産への割合を増やしてもよいでしょう。

生活費6カ月分の貯蓄がない場合は、ボーナスから貯蓄に配分する割合は4~5割を確保したいところです。

投資:自分へのご褒美:自己投資:貯蓄=4:3:2:1

生活費6カ月分の貯蓄があるならば、投資でお金自身に働いてもらう力を大きくするために、ボーナスの4割は金融資産への投資に回すのがよいかと思います。

「4:3:2:1の法則」を活用すれば、貯蓄や投資をしながら、今の人生を楽しむためにお金を使うことができます。ぜひ実践してみてください。

\資産形成におすすめ/

\老後資金の準備におすすめ/

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日テレ「カズレーザーと学ぶ。(※現在は放送終了)」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る