なぜ定期預金はおすすめしない?おすすめしないと言われる理由や向いている人について解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

数カ月〜数年の間お金を預けることで普通預金よりも高い利息を受取れる定期預金は金利が上昇しつつあるなかで注目されています。でも、満期を迎える前にどうしてもお金が必要になった場合には、どうすればよいのでしょうか。今回は、定期預金を途中で解約する方法と、解約によって生じるデメリットを紹介します。

つまり、あらかじめ預ける期間の決まっている定期預金でも、途中で解約手続きをすることでお金を引出すことは可能です。

イオン銀行の場合、インターネットバンキングにログインしたあと、「定期預金中途解約」のページから手続きすることで定期預金を中途解約できます。中途解約すると、預けていたお金や利息が普通預金口座に振込まれます。

定期預金を中途解約できるならば、普通預金よりも定期預金のほうが多くの利息を受取れるからいいのでは?と思われる方もいるかもしれません。しかし、そうではありません。定期預金を中途解約すると、本来の定期預金の金利よりも低い「中途解約利率」が適用されるため、その分受取れる利息が減ってしまいます。

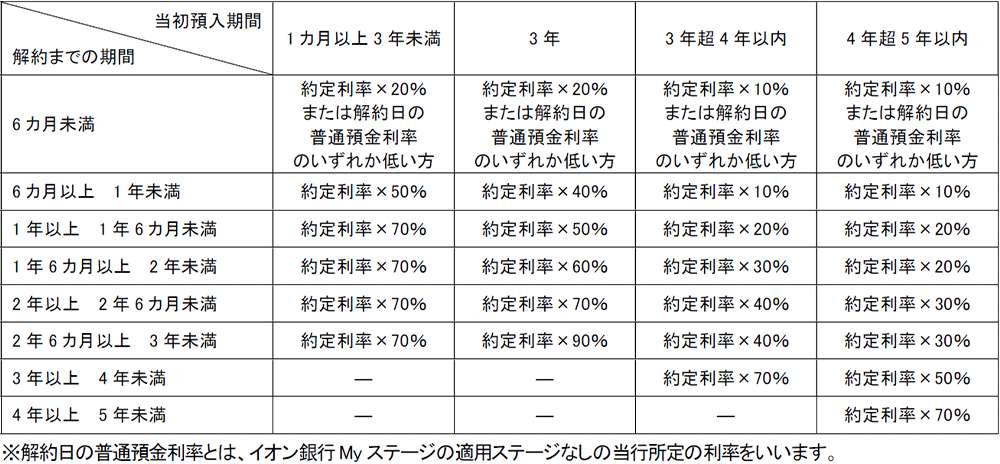

<イオン銀行の中途解約利率>

イオン銀行「スーパー定期 商品概要説明書(2022年4月1日現在)」より

中途解約利率は、利用している定期預金の預入期間と、解約までの期間によって上記の表のように変わります。「約定利率」は、定期預金にお金を預けた当初の金利です。「約定利率×◯%」となっているので、当初の金利より下がってしまうことがわかります。また、解約までの期間が6カ月未満の場合には、普通預金の利率が適用される場合もあります。

たとえば、次のような条件で預けていた定期預金を解約したとします。

この場合、当初預入期間が「1年」で、解約までの期間が「6カ月以上1年未満」ですので、中途解約利率は「約定利率×50%」となります。つまり、中途解約利率は下記のようになります。

0.450%×50%=0.225%

この中途解約利率を預入日から中途解約した日までに適用するので、得られる利息は下記の計算のとおり、1,109円となります。

100万円×0.225%×(180日÷365日)≒1,109円

ただし、定期預金の利息には20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の税金がかかります。この税金が差引かれたあとの金額が実際に受取れる利息ですので、下記のようになります。

1,109円−(1,109円×20.315%)=884円

この定期預金を1年間解約せずに保有していた場合の利息(税引後)は3,586円です。事情があって中途解約するので仕方ないとはいえ、少々もったいないことがわかります。

銀行にお金を預けるときの金利は、各国の中央銀行(日本の場合は日本銀行)が定める「政策金利」を元にして決まります。日本では2024年に「マイナス金利政策」が解除されて以来、2025年3月5日時点で3度にわたって「利上げ」が行われました。それにより少しずつ政策金利が上昇し、定期預金の金利も上がってきています。

今後も利上げが行われるかどうか、またそれがいつかの予想は難しいですが、今後も政策金利が上昇するなら、定期預金の金利も上がっていくことでしょう。場合によっては、今利用している定期預金よりも高い金利の定期預金が出てくることもあるかもしれません。そうすると、「定期預金を預け替えたほうが良い?」と思う方もいるでしょう。

しかし、今回紹介したとおり、定期預金を中途解約すると中途解約利率が適用されて受取れる利息が減ってしまいます。また、今が金利上昇局面だとすれば、他の定期預金に乗り換えても、またさらに金利の高い定期預金が出てくる可能性があります。

高金利に目移りして預け替えばかりしていると、いつまでも本来の金利が得られなくなってしまうかもしれません。現在定期預金を利用しているならば、それが満期になってから次の定期預金にお金を預ける場合と、預け替えをした場合のメリット・デメリットを検討しましょう。

金利上昇局面では、満期までの期間が短い定期預金を使って、お金を預け替えていくのがよいでしょう。満期になったときに金利が上昇していれば、お金を預け替えたときに金利がアップします。

ちなみに金利が下落する局面では、反対になるべく満期までの期間が長い定期預金を活用します。満期までの期間が長い定期預金であれば、政策金利が下落して定期預金の金利が低くなっていっても満期を迎えるまでは金利が変わらないからです。

金利上昇局面の今、定期預金の特徴を理解して上手に活用していきましょう。

≫関連コラム

金利の仕組みとは?金利上昇時におすすめの資産運用

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る