住宅ローン、金利1%増で月々いくら上がる?日銀の「利上げ」の影響を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

「これから住宅ローンを組みたいけれど、何歳まで組める?」「自分の年齢でも組める?」と不安に感じる方もいるでしょう。住宅ローンを借りたら、数十年かけて返済していくイメージはあるかと思いますが、実際のところ、何歳まで借りられるのでしょうか。今回は、住宅ローンが借りられる年齢や完済時の年齢、いつまでに返済するのが理想なのかのポイントを紹介します。

住宅ローンが何歳まで借りられるかは、金融機関によって異なります。細かな違いこそありますが、「申込時の年齢が18歳以上70歳未満」としている金融機関が多いようです。「70歳未満」とは70歳の誕生日が来る前になりますので「69歳まで借りられる」といっていいでしょう。

しかし、たとえ69歳で住宅ローンを借りたからといって、そこから数十年かけて返済できるというわけではありません。住宅ローンを借りる条件には「完済時年齢」、つまりすべて返済するまでの年齢も定められています。

多くの金融機関では、完済時年齢を「80歳未満」としています。したがって「79歳のうちに完済しなければならない」ということになります。

近年は、最長で50年の住宅ローンを組むことができる金融機関も増えてきました。仮に、79歳のうちに完済するとした場合の借入年数と借入時の年齢の関係は、次のとおりになります。

<住宅ローンの借入年数と借入時の年齢>

| 住宅ローン 借入年数 |

借入時の年齢 (79歳で完済する場合) |

|---|---|

| 50年 | 29歳まで |

| 45年 | 34歳まで |

| 40年 | 39歳まで |

| 35年 | 44歳まで |

| 30年 | 49歳まで |

| 25年 | 54歳まで |

| 20年 | 59歳まで |

| 15年 | 64歳まで |

| 10年 | 69歳まで |

(株)Money&You作成

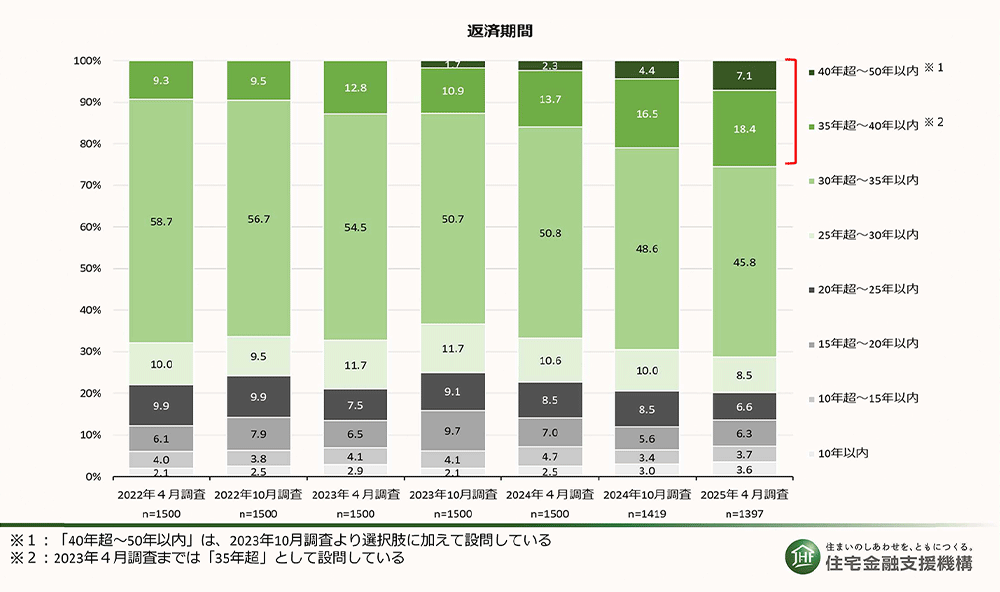

実際、住宅ローンを借りている方の住宅ローンの返済期間はどのくらいなのでしょうか。

住宅金融支援機構「住宅ローン利用者の実態調査」には、利用した住宅ローンの返済期間の設問があります。これによると、住宅ローンの返済期間は「30年超~35年以内」が最も多く、全体の45.8%となっています。

住宅金融支援機構「住宅ローン利用者の実態調査」(2025年6月27日公表)より

調査結果を見ると、少しずつ35年超の借入れが増えていることがわかります。直近の2025年4月調査では、35年超から50年以内の借入れが25.5%もあります。

住宅ローンの借入期間が長くなると、その分毎月の返済額が抑えられます。

近年、住宅価格は資材や設備などの値上がり、人件費のアップ、地価の高騰などの影響を受けて上昇しています。また、金利も上昇局面にあります。長期間の住宅ローンが増える背景には、少しでも毎月の返済額を抑えたいという購入者の考えが見てとれます。

しかし、住宅ローンの返済期間が長くなると、最終的な住宅ローンの返済総額は多くなります。

イオン銀行の住宅ローンシミュレーションを利用して、以下の条件で試算してみました。

住宅ローン返済額のシミュレーション条件

シミュレーション結果

借入期間35年の場合…

借入期間50年の場合…

総返済額を見ると、借入期間50年の場合、借入期間35年よりも324万6,827円多くなることがわかります。

しかし、月々の支払い額で見ると、借入期間50年の場合、借入期間35年よりも3万5,411円少なくなります。

借入期間・月々の支払い額・総返済額など、負担を抑えたいポイントは人によって異なりますが、完済時の年齢を踏まえたうえで、年齢が若いうちに、住宅購入を検討することが大切と言えます。

家を購入するときに多くの人が悩むのが、「頭金をどうするか」ということです。最近では、頭金なしや少なめでも住宅ローンを組めるケースが増えています。でも、しっかり頭金を貯めてから、数年後に購入という選択をする人もたくさんいます。

どちらが正解かはそれぞれのライフプランにより異なりますが、頭金以外にも、金利の状況、住宅市況、その他税制優遇などを総合的に考えることが大切です。詳しくは、過去のコラムで紹介していますので、参考にしてください。

住宅ローンの完済時年齢は80歳未満ですが、だからといって80歳になるまで返済を続けるのは大変です。可能であれば、定年を迎える60歳・65歳までに返すのが理想だといえるでしょう。定年を迎え、再就職・再雇用などをして、収入が減ったタイミングでも住宅ローンの返済が続いているようだと、家計が苦しくなってしまうからです。

かつては住宅ローンを退職金で一括返済するという考えが主流でした。確かに、住宅ローン返済額は毎月の支出全体の3割前後などと、大きな割合を占めます。収入が減ったあとは、その割合がさらに増えることになります。ですから、住宅ローンの返済を終わらせてしまえば、以後はその支出分が浮きますし、支払う利息もなくなります。また、変動金利で住宅ローンを借りている場合は、一括返済により今後の金利上昇の不安はなくなります。

ただ、退職金を使って一括返済すると、手元の資金が減ってしまいます。住宅ローンは完済したものの、手元の資金が少なくなってしまうと、老後の生活や万が一のときに支障が出てくる可能性があります。

借りている住宅ローンの金利が高い場合や、手元の資金が潤沢な場合は、一括返済をしてもいいかもしれません。また、変動金利で借りている場合、今後金利が上昇する局面を迎えたタイミングで一括返済するのも1つの考え方でしょう。

上記でもお話ししたとおり、特に若い世代は長期の住宅ローンを組んで月々の負担を抑えたいと考えるかもしれません。しかし、たとえ40年、50年で住宅ローンを借りたとしても、将来の一部繰上返済や全額繰上返済に備えて貯蓄や投資をしておくことが大切です。

住宅ローンは「18歳以上70歳未満」で借りられ、「80歳未満」までに返済すると定めている金融機関が多いことを紹介しました。しかし、だからといって完済期限をフル活用して長期間の住宅ローンを借りてしまうと、総返済額が増えてしまうことになりますし、何より定年後の支払いが大変になってしまいますので、自分のライフプランに合った住宅ローンを組むようにしましょう。

今後も金利が上昇し、物価も上昇していくことが予想されるなか、おすすめしたい工夫がイオン銀行の「イオンセレクトクラブ」です。

イオンセレクトクラブは、イオン銀行で住宅ローンを契約している方が特典として受けられるサービスです。(※1)イオンセレクトクラブの最大のメリットは、住宅ローンの返済期間中、イオングループの対象店舗でのお買い物がクレジットカード払いで5%OFFになることです。(※2)たとえば、イオングループ対象店舗で食費や日用品を毎月75,000円購入した場合、年間45,000円の割引が受けられる計算です。これを35年間続けたとしたら、約157万円もおトクになります。

住宅ローンの新規お借入れはもちろん、お借換えでもイオンセレクトクラブを利用できます。住宅ローンをご検討中の方は、ぜひ一度ご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る