NISAの上限額・限度額はいくら?年間投資上限額と非課税保有限度額を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

投資で得られる運用益(売却益、配当金、分配金)にかかる20.315%の税金をゼロにできるNISA(ニーサ・少額投資非課税制度)。2024年の制度改正によってNISAは一生涯にわたって運用益が非課税にでき、1人あたり最大で1,800万円(生涯投資枠)まで投資可能になり、長く付き合える制度になりました。

ただ、そうなると難しいのは「NISAの売却タイミングはいつが最適か?」ということでしょう。早く売却してしまうと資産の増加が限定的になりますし、長く保有しすぎるとその資産を活用するタイミングを逃す可能性もあります。

今回は、NISAの売却のタイミングについて、一緒に考えてみましょう。

NISAの資産はいつでも売却が可能です。さらに、2023年までのNISA(旧NISA)では売却しても非課税で投資できる枠(非課税投資枠)が復活しなかったので売却が難しかったことに対し、2024年からのNISA(新NISA)では売却の翌年に枠が復活するため、再び非課税の投資ができます。これにより、NISAは以前よりも売却しやすい制度になりました。

「将来使うお金」のためにNISAを活用して資産を増やすのですから、売却すること自体に問題はありません。ただ、多少の利益があったタイミングで売却することはおすすめしません。資産が成長していく機会を逸してしまう可能性があるからです。

では、NISAの売却タイミングはいつかというと、「10年以上先のライフイベントが訪れたとき」です。

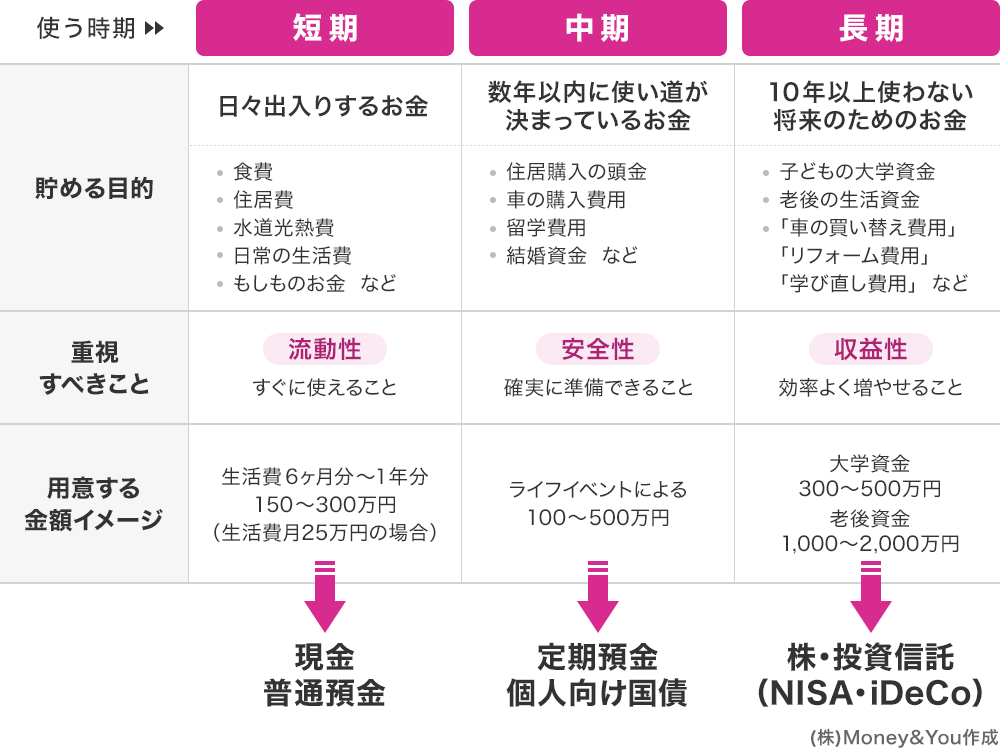

お金は、目的ごとによって、それに適した金融商品・制度で貯めることが重要です。具体的には、下記の3つに分けて、それぞれに適した方法で貯めていきます。

<お金を貯める目的と適した金融商品・制度>

このうち、NISAで用意するのに適しているのは、「10年以上使わない将来のためのお金」。たとえば、子どもの大学資金や自分たちの老後資金など、必要となる時期までに時間の余裕があるお金です。また、10年以上先に車の買い替え、リフォーム、学び直しといった予定がある場合は、それらのための費用も含みます。

NISAで投資する株や投資信託には値動きがあり、元本割れのリスクがあります。日々の生活のために必要なお金や、数年以内に訪れるライフイベントのための必要なお金をNISAで活用し、元本割れしてしまったら困ってしまいます。

長期で使う目的がない資金の場合は、NISAを活用した「長期・積立・分散」投資をすることで資産を堅実に増やせる可能性があります。

なお、「日々出入りするお金」はいつでも引出して使えることが大切ですので、現金や普通預金で用意します。また「数年以内に使い道が決まっているお金」は、元本割れしにくく資産を少しでも増やせる定期預金や個人向け国債などが適しています。

資産を売却するなら、少しでも高く売却したいと考えるでしょう。しかし、一番高いところで売却するのは難しいものです。自分でタイミングをとらえて売却したつもりだったのに、その後さらに値上がりしてしまったということは、往々にしてあるものです。

資産を売却するときは、購入時と同様に、複数回に分けるのもよいでしょう。そうすることで、平均売却単価を安定させることができます。

元本割れのリスクを限りなく低くしたいのならば、長い期間運用することが大切です。

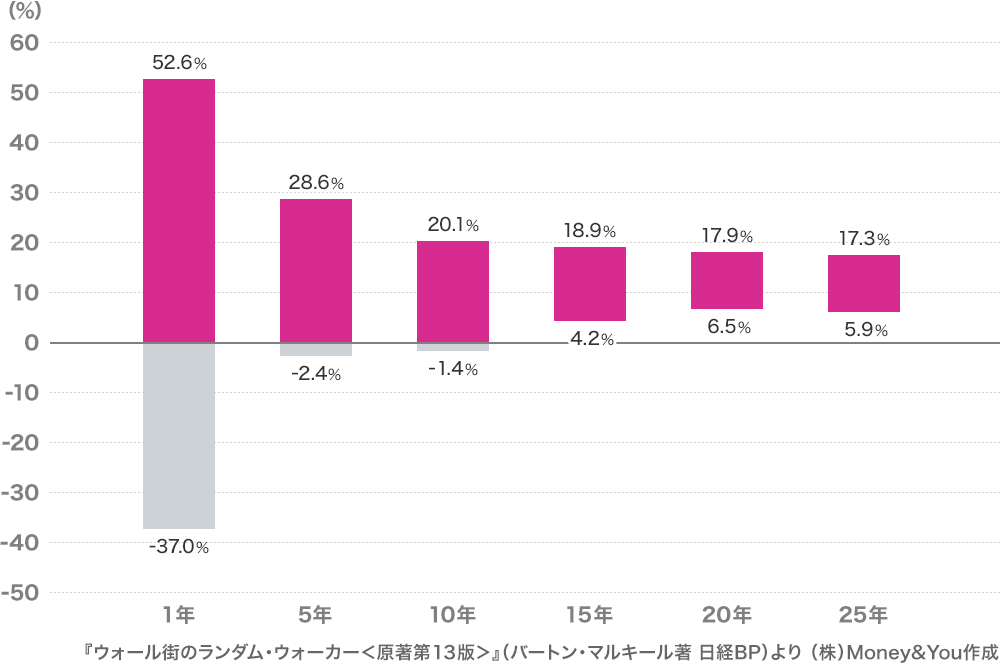

投資の名著と呼ばれる『ウォール街のランダム・ウォーカー<原著第13版>』(バートン・マルキール著、日経BP)によれば、1950年から2020年のデータにおいて、広く分散された株価指数の一例として、「S&P500」に15年以上継続して投資を続けることで元本割れがゼロであったと分析されています。

<S&P500の投資期間と年平均リターンの散らばり方(1950年~2020年)>

また、金融庁の「つみたてNISA早わかりガイドブック」および「NISA早わかりガイドブック」では、1985年以降の期間で積立・分散投資を「5年」行った場合と、「20年」行った場合の分析がされています。この分析結果によれば、積立・分散投資を「20年」続けた場合、元本割れしたことはないという結果になっています。

もちろん、これらはあくまで過去のデータです。「今後絶対に元本割れしない」ことを保証するものではありません。しかし、15年、20年と運用を続ければ、元本割れのリスクを抑える可能性があるということは考えられます。

つみたて投資と成長投資枠を併用している方もいるでしょう。つみたて投資枠は積立投資専用の投資枠で年120万円まで投資ができます。また、成長投資枠は積立投資だけでなく一括投資もできる投資枠で年240万円まで投資ができます。

つみたて投資枠と成長投資枠を併用している場合は、成長投資枠の資産の利益部分から取り崩すのがおすすめです。枠の範囲内で機動的な売買ができるのは成長投資枠だからです。売却後も再び投資を続けるときに、成長投資枠だと前述のとおり一括で再投資ができます。

また、売却後も資産運用を続けることを考えるのであれば、つみたて投資枠の資産には手をつけず、成長投資枠の資産から優先的に活用するようにしましょう。

2023年までの旧NISAと2024年からの新NISAを両方とも利用しているならば、旧NISAの資産から売却した方がよいでしょう。

旧NISAのうち、一般NISAで購入した株や投資信託などの非課税保有期間は購入した年を含めて5年、つみたてNISAで購入した投資信託などの非課税保有期間は20年になっています。非課税保有期間が終わると、旧NISAの資産は課税口座(特定口座または一般口座)に移されます。旧NISAで保有していた期間の利益は非課税ですが、課税口座に移されたあとの利益には税金がかかります。

ですから、旧NISAの資産から売却して利用するか、新NISAに資産を移し替えた方がよいでしょう。

なお、旧NISAの資産を新NISAに移せる制度があればよさそうですが、残念ながらそうした制度はありません。旧NISAの資産を新NISAに移したいのであれば、旧NISAの資産を売却して現金化してから新NISAで買い直すしかありません。

新NISAをフル活用していて、毎年の非課税投資枠を利用しきってしまうようであれば、旧NISAの資産は非課税期間ギリギリまで保有しておきましょう。また、非課税期間が終わってもライフイベントがまだ先ならば、課税口座で運用を続ける方法もあります。課税口座に移した後の利益には税金がかかりますが、投資金額を増やせることの方が重要と考える方もいるでしょう。ライフイベントに使うお金を引出すときは、課税口座のお金を優先して取り崩します。

一方、毎年の投資額が少なく、生涯投資枠を利用しきれそうにないのであれば、早いうちに旧NISAの資産を新NISAに移し替えておくのも一案です。新NISAに資産を移しておけば、資産が課税口座に移ることを心配する必要もなくなります。

ライフイベントがまだ到来していないにもかかわらず、NISAの資産を売りたくなるタイミングがあります。その代表は「暴落があったとき」です。

確かに、暴落のときには資産が大きく減ってしまいます。だからといって、それに慌てて売却してしまうのはよくありません。暴落に慌てて売却してしまうと、その時点で利益(または損失)が確定し、その後の資産回復・上昇の恩恵を受けられなくなります。

それまで続けてきた積立投資をやめるのもNGです。市場はときに暴落しますが、その後数カ月から数年で回復を見せることがあります。暴落があっても一定額の積立投資を続けることで、価格が安いときにはたくさん買い、高いときには購入を少なくすることにより、価格変動リスクを軽減する「ドルコスト平均法」の効果を生かせます。これにより平均購入単価が平準化されれば、その後少しの値上がりでも利益を出しやすくなります。

暴落があっても生活に支障のない状況を作りましょう。自分が保有する資産に占める無リスク資産(現預金・個人向け国債)とリスク資産(株式・投資信託など)の割合を確認することです。

投資先も自分のリスク許容度に合わせて変更しましょう。たとえば、「全世界株型」や「米国株型」の投資信託はNISAで人気ですが、100%株に投資する投資信託ですので、リスクは高くなります。そこで、これらの一部を下記の3つなどに入れ替えることで、値下がりリスクの軽減が期待できます。

NISAは2024年の制度改正を受けてさらに使いやすい制度になりました。しかし、だからといって頻繁に売るのでは資産はなかなか増やせません。NISAの売却タイミングは「10年以上先のライフイベントが訪れたとき」です。そのときにお金がきちんと用意できるように、暴落などで慌てることなく、コツコツと投資を続けていきましょう。

※ 本ページは2025年1月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る