NISAの上限額・限度額はいくら?年間投資上限額と非課税保有限度額を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

投資の利益にかかる税金をゼロにできるNISAには、1年間で投資できる「年間投資上限額(年間投資枠)」や生涯にわたって非課税で保有できる「非課税保有限度額(生涯投資枠)」が定められています。

ひとくちにNISAの上限といっても、つみたて投資枠と成長投資枠それぞれに年間投資上限額があり、さらに非課税保有限度額もあるためわかりにくいという方のために、今回はNISAの年間投資上限額と非課税保有限度額の仕組みや考え方を解説します。

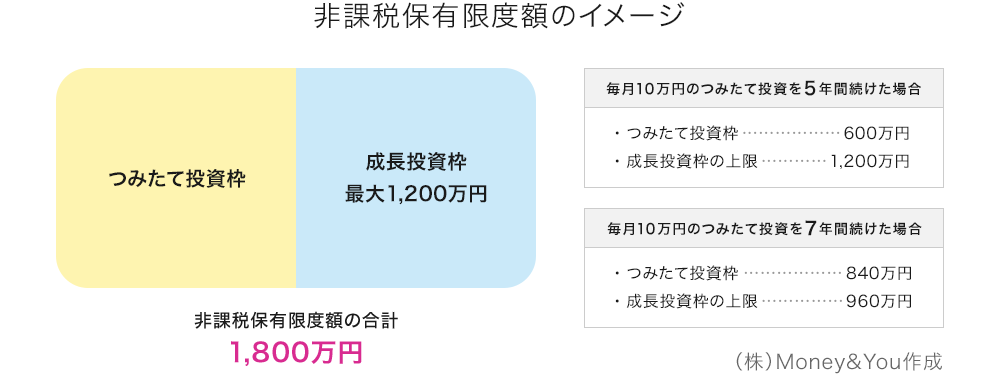

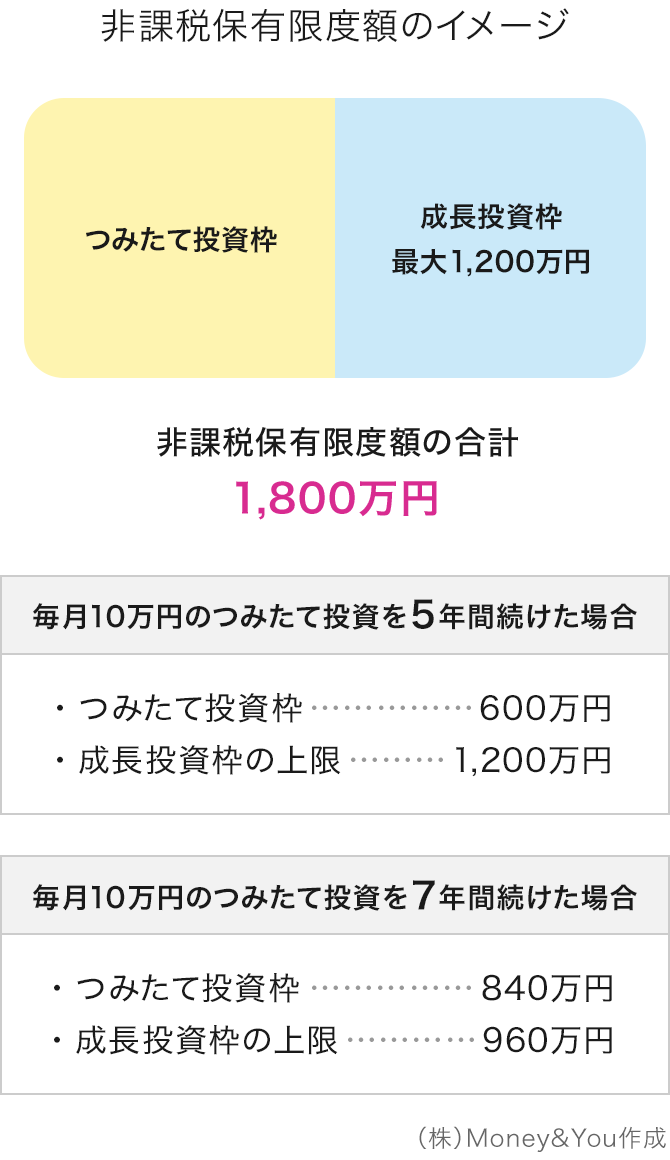

NISAでは、積立投資専用の「つみたて投資枠」と、積立投資だけでなく一括投資もできる「成長投資枠」の2つの投資枠を使って、生涯にわたって非課税の投資ができます。

つみたて投資枠と成長投資枠では、1年間に投資できる金額が決められています。これが「年間投資上限額」(年間投資枠)です。

NISAの年間投資上限額は、つみたて投資枠が120万円(月額10万円)、成長投資枠が240万円(月額20万円)です。つみたて投資枠と成長投資枠は併用できますので、1年間にNISAで投資できる金額の上限は合わせて360万円となります。

NISAには、生涯にわたって非課税で保有できる「非課税保有限度額(生涯投資枠)」も設けられています。NISAの非課税保有限度額は、1人あたり1,800万円までです。

非課税保有限度額は、つみたて投資枠だけで1,800万円すべて使い切ることが可能です。しかし、成長投資枠だけで1,800万円を使い切ることはできません。成長投資枠で投資できる金額は1,200万円までとなっているからです。NISAを非課税保有限度額まで使い切りたいならば、最低でも600万円はつみたて投資枠で投資する必要があります。

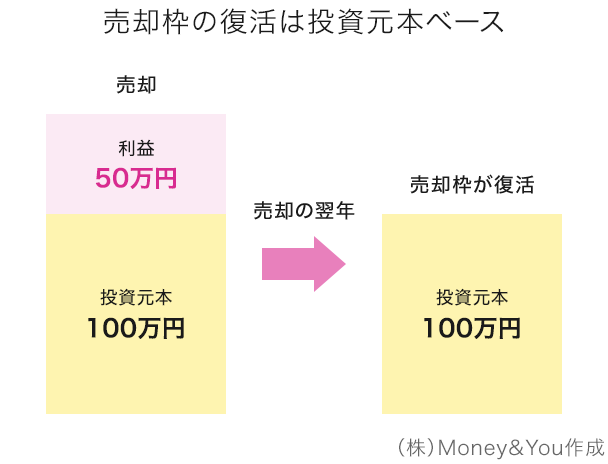

NISAで購入した商品を売却すると売却の翌年にその売却枠が復活します。ただし、翌年に復活する売却枠は投資した金額(投資元本)の分のみです。

たとえば、NISAで投資した100万円の商品が値上がりして150万円になったとします。この150万円分をすべて売却した場合、翌年に復活する売却枠は「150万円」ではなく投資元本の「100万円」となります。

年間投資上限額まで投資したい場合には、以下のようなサービスが役立ちます。

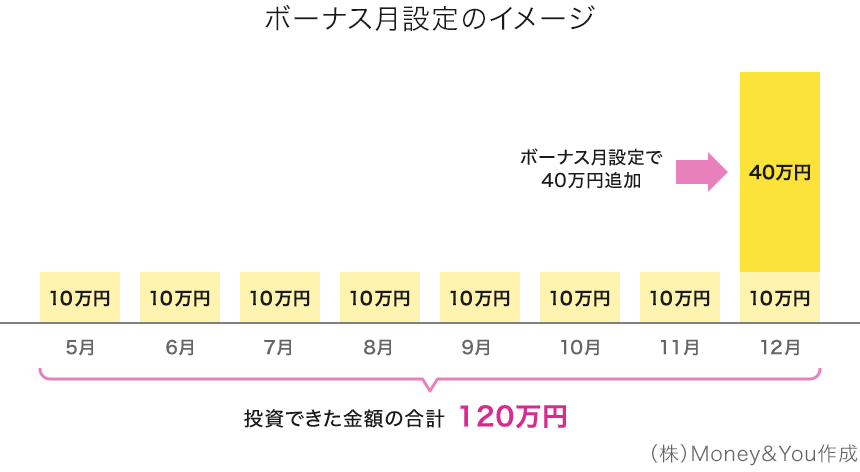

つみたて投資枠の年間投資上限額は120万円ですが、多くの金融機関では、つみたて投資枠での毎月の買付額の上限が10万円になっています。そのため、年の途中でつみたて投資枠を使いはじめた場合、上限まで使い切れない可能性があります。

ボーナス月設定を利用すると、つみたて投資枠での投資額を年2回まで増額できます。本来、ボーナス月設定は夏や冬のボーナスなどが出たときに臨時で投資金額を増やすサービスなのですが、これを活用すればつみたて投資枠をすべて使い切ることができます。

たとえば、5月からつみたて投資枠で月10万円ずつ投資している方であれば、以下のように設定すれば、年内に120万円投資することが可能です。

マネックス証券を利用している場合、以下のような手順でボーナス月設定が可能です。

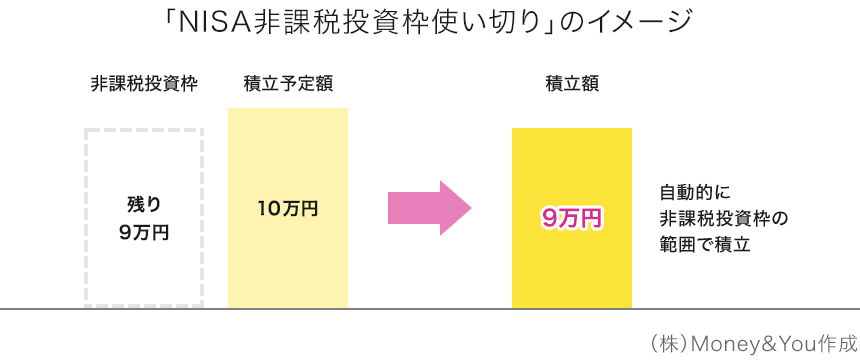

NISAの分配金は、受取らずに再投資する設定にしている場合、NISAの非課税投資枠で再投資されます。「月10万円×12カ月」のように、非課税投資枠を使い切るような積立投資の設定をしていると、12月分の積立のときに投資額が非課税投資枠の120万円を超えることがあります。

このとき多くの金融機関では、非課税投資枠が不足すると、12月分の積立がNISA口座では実行されず、代わりに課税口座(特定口座など)での買い付けが行われます。

非課税投資枠を自動で使い切ってくれるサービスがあれば、12月の積立投資の設定金額から分配金を差引いた金額で積立をしてくれるので、つみたて投資枠を使い切ることができます。

マネックス証券の場合「NISA非課税投資枠使い切り」というサービスはこれに対応しているため、特に申込むことなく使うことができます。

NISAは運用益非課税の恩恵が受けられる便利な制度ですが、いくつか注意点があります。

今年1年間(1月〜12月末)でつみたて投資枠を60万円使ったとします。年間投資上限額は60万円あまっている状況ですが、この60万円を翌年の年間投資上限額に持ち越すことはできません。

来年のつみたて投資枠の年間投資上限額も120万円です。成長投資枠も同様で、いくら該当年の成長投資枠があまっていても、翌年の成長投資枠の年間投資枠も240万円のままです。

NISAの売却枠は翌年に再利用できますが、再利用する場合でもつみたて投資枠年120万円・成長投資枠年240万円、合計年360万円の年間投資上限額を超えて投資することはできません。

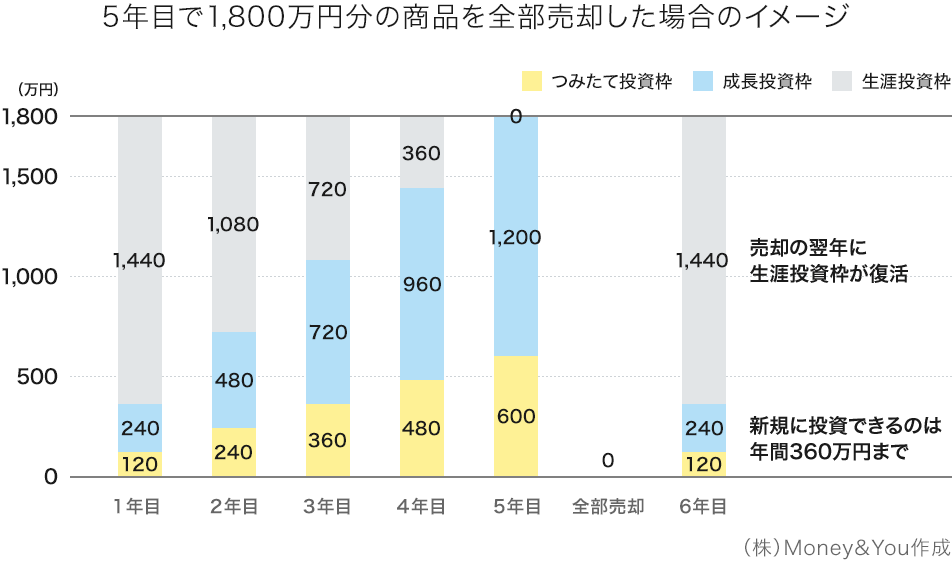

つみたて投資枠と成長投資枠をフルに活用して、5年間で1,800万円投資したとします。その1,800万円分の商品をすべて売却した場合、売却の翌年(6年目)に1,800万円分の売却枠が復活しますが、6年目に新規に投資できる金額は年360万円までとなります。

NISAでは、非課税保有限度額1,800万円までの投資の利益に対して、一生涯税金がかかりません。投資した1,800万円が倍の3,600万円になったとしても、保有継続できます。NISAの保有資産はあくまで簿価(投資実行した金額)で管理されるため、評価額が1,800万円を超えても問題ありません。

NISAでは最大年360万円まで投資できますが、月になおせば「月30万円」となります。このペースで毎月・毎年投資ができる方は限られてくるでしょう。

「投資上限額まで使い切りたい」からと、今の生活を犠牲にして無理に積み立てるのは大変です。投資は将来に備えて行うものですが、今の生活も大切な人生の一部です。現在と将来のバランスを踏まえ、今を楽しみながら、無理なく投資を続けられる金額で行いましょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る