年金支給日はいつ?2026年度の支給日一覧表と手続き方法を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

年金は老後長生きするときに不足するお金を補う保険です。よって、「何年で元がとれる?」という考え方自体がそぐわないのですが、決して安くない保険料を支払っているのですから、元がとれるとしたらどれくらいの年数がかかるのか気になるでしょう。

実際、国民年金はもらえる額が少ないという声がよく上がっています。テレビなどのニュースでも、誰もが知っている芸能人が「年金が少ない」と話しているのを聞いたことのある方もいるはずです。そう言われると、老後がますます心配になってしまいそうです。

今回は、国民年金はいくら納めていくら受取れるのか、何年で元がとれるのかの計算結果を紹介します。

日本の公的年金には、国民年金と厚生年金の2種類があります。このうち、国民年金は20歳から60歳までのすべての方が加入する年金です。

国民年金の加入者は、下記のように大きく3つに分類されます。

第1号被保険者の国民年金保険料は、自分で納めます。

第2号被保険者の国民年金保険料は、勤め先で加入する厚生年金保険料のなかから納めるため、別途納める必要はありません。

第3号被保険者の国民年金保険料は、扶養者である第2号被保険者が負担する仕組みのため、自分で納める必要はありません。

国民年金保険料を40年間(480カ月)支払った場合、誰でも65歳から満額の老齢基礎年金を受取ることができます(480カ月にわたって第3号被保険者だったという場合も満額受取れます)。

国民年金保険料は毎年改定されますが、2025年度は一律で、月1万7,510円です。仮に2025年度の金額を20歳から60歳までの40年間(480カ月)にわたって納めたとすると、国民年金保険料の総額は1万7,510円×480カ月=840万4,800円となります。

65歳から受取れる老齢基礎年金の満額も毎年改定されますが、2025年度は年83万1,700円です。

480カ月にわたって合計840万4,800円の国民年金保険料を納め、65歳から年83万1,700円の年金を受取ったとすると、840万4,800円÷83万1,700円=10.10…となるため、約10年で国民年金保険料の元がとれ、それ以上長生きすると自分で納めた以上の金額を受取れることがわかります。

65歳から90歳まで25年にわたって老齢基礎年金を受取った場合、老齢基礎年金の総額は83万1,700円×25年=2,079万2,500円となります。納めた国民年金保険料の約2.5倍近くも多く老齢基礎年金を受取れることがわかります。

≫関連コラム

計算上もらえる年金額の最高額は月額いくらなのか

実際の国民年金保険料と満額の老齢基礎年金額は、毎年改定されます。

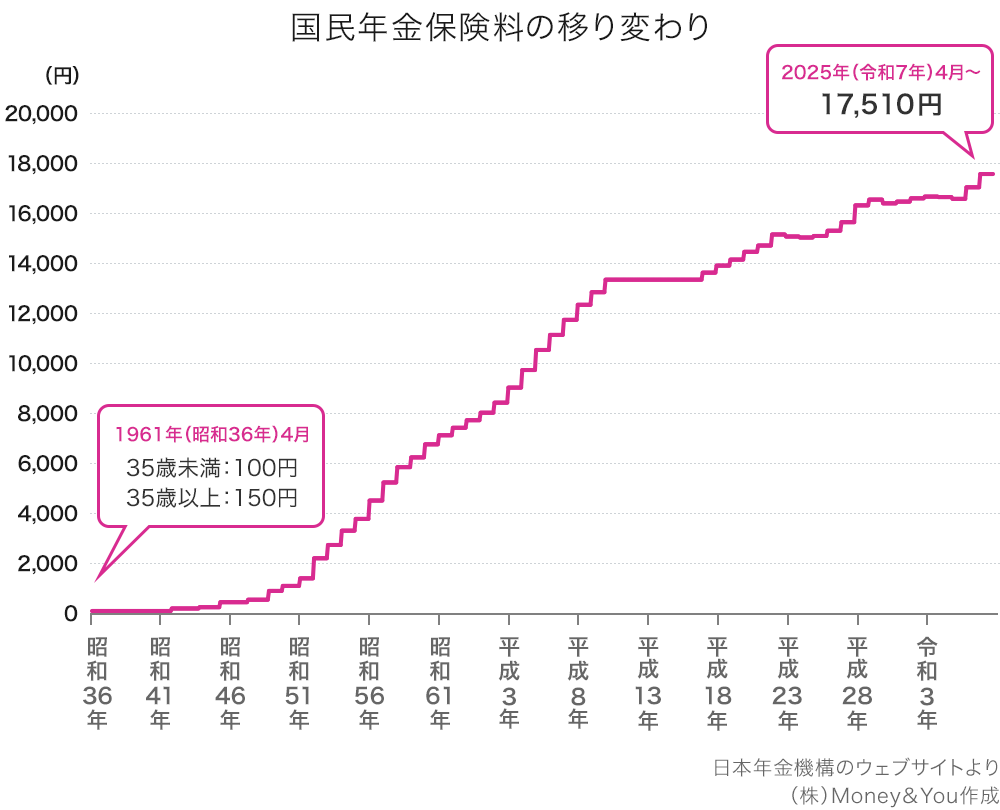

国民年金保険料の移り変わりをグラフにすると、次のようになります。

国民年金の制度がスタートしたのは1961年(昭和36年)4月からです。当時の国民年金保険料は35歳未満100円、35歳以上150円と、年齢による違いがありました。

年齢による違いがなくなったのは1970年(昭和45年)7月からで、以後国民年金保険料はグラフのとおりほぼ一貫して右肩上がりを続けています。そして2025年4月からの国民年金保険料は1万7,510円になっているのです。

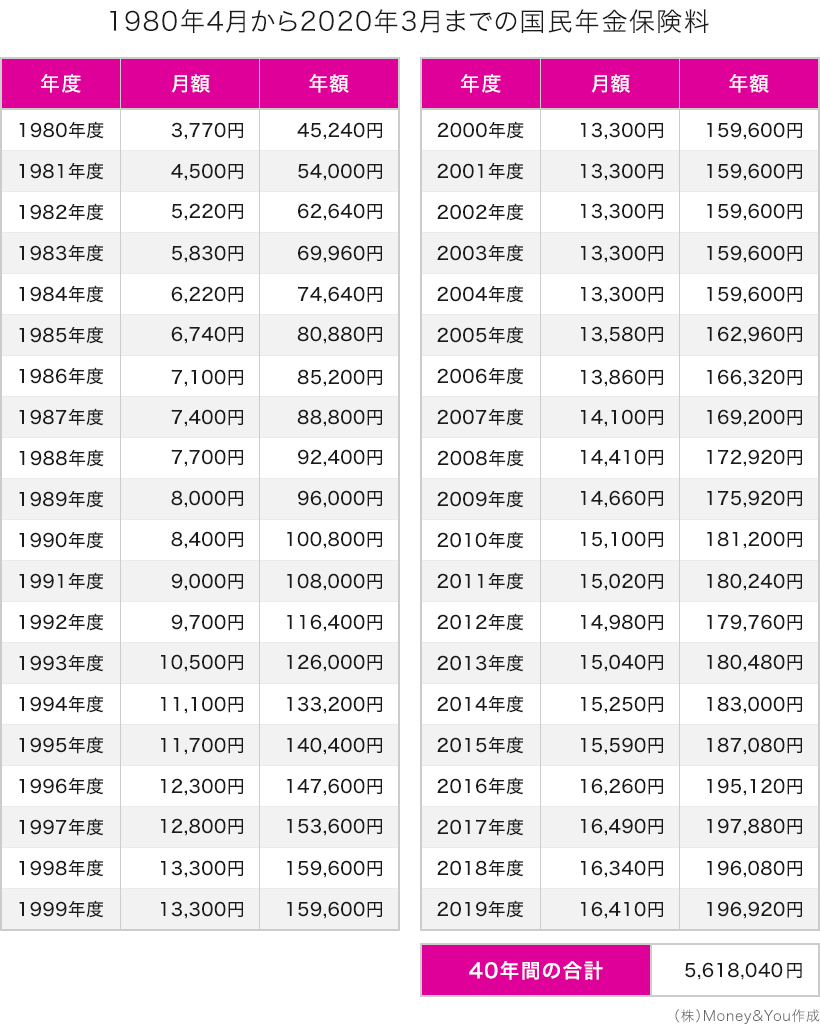

2025年度に65歳を迎える方の場合を考えてみましょう。1980年4月(1980年度)から2020年3月(2019年度末)までの40年間にわたって国民年金保険料を納めたとします。

国民年金保険料は、一定期間の保険料をまとめて前払い(前納)することで割引が適用されるのですが、ここでは毎月「納付書払い」をした前提としています。

1980年度の国民年金保険料は月3,770円、2019年度の国民年金保険料は月1万6,410円でした。この40年間の国民年金保険料を合計すると、561万8,040円になります。

2025年度に65歳を迎える方が2025年度から老齢基礎年金の満額83万1,700円を受取り続けた場合、元がとれるまでの年数は561万8,040円÷83万1,700円=6.75…となるため、6.75年(6年9カ月)程度となります。

老齢基礎年金の満額は近年上昇しています。もし今後も上昇が続けば、より早い段階で元がとれる計算になります。

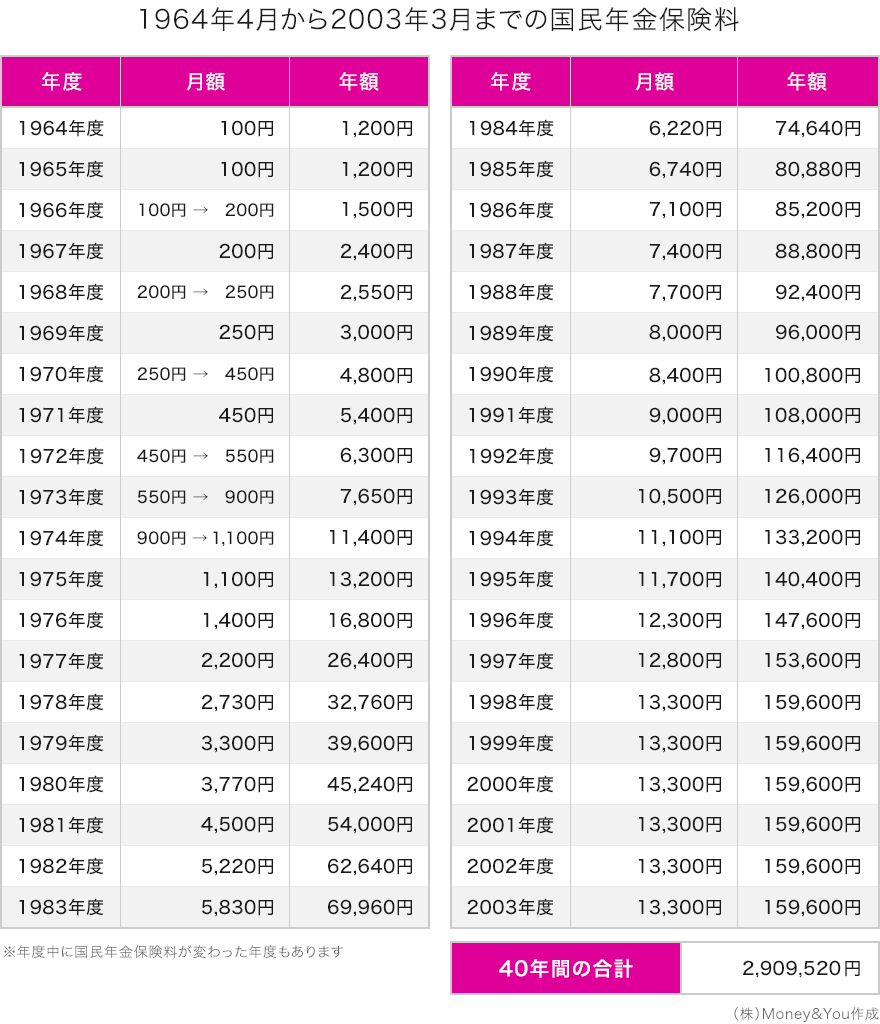

次に、2004年度に60歳を迎えた方の場合を考えてみましょう。この方は1944年生まれのため、年金を60歳から受給することができました。仮に1964年度から2003年度まで国民年金保険料を納めていたとすると、国民年金保険料の合計額は290万9,520円となります。

2004年度から2025年度まで、老齢基礎年金を満額受取ったとすると、その合計は単純計算で1,736万2,200円になります。

これを先ほどの40年間で納めた290万9,520円で割ると、計算上、3年8カ月ほどで元をとったことになります。さらに2025年度時点では納めた国民年金保険料の6倍近い老齢基礎年金を受取っています。

この計算には、物価や経済水準の変動が加味されていません。昔の100円と今の100円の価値が違うように、国民年金保険料の負担感も昔と今で違いがあったと考えるのが自然です。しかし、たとえインフレ傾向が続き経済水準が一層高まったとしても、一定水準の年金を受取り続けることができるのは、ありがたいことだといえるでしょう。

年金の話になると、決まって「どうせ元はとれない」という話が出てきます。しかし、65歳から数えて平均的に20年近くある老後に受取れる年金が、実は7年程度で元がとれて、以後は長生きすればするほど納めた以上の額を受取れるとしたら、年金に対する見方も変わってくるのではないでしょうか。とかく批判されがちな年金制度ですが、制度を正しく知って、活用していくことが大切です。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る