年金支給日はいつ?2026年度の支給日一覧表と手続き方法を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

「老後にもらえる年金が少ない」と思うならば、60歳以降も厚生年金に加入して働くのがおすすめです。なぜなら老後の年金額を増やすことができるからです。

今回は、60歳以降も厚生年金に加入して働くといくら年金が増えるのかをご紹介します。また、年収別の年金額のシミュレーションや、年金の繰り下げを行った場合どうなるかについても解説します。

日本の公的年金には、国民年金と厚生年金の2種類があります。

国民年金は、20歳から60歳までのすべての方が加入する年金です。40年間にわたって所定の国民年金保険料を支払えば、誰でも満額の年金を受給できます。

国民年金の金額は毎年改定されており、2025年度の満額は月6万9,308円・年83万1,700円(1956年4月1日以前生まれの方は月6万9,108円・年82万9,300円)です。

仮に、65歳から90歳までの25年間にわたって年83万1,700円をもらった場合、総額は83万1,700円×25年=2,079万2,500円となります。

厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。会社員や公務員は、毎月の給料から厚生年金保険料が天引きされています。厚生年金保険料には、国民年金保険料も含まれているので、会社員や公務員の方は老後に厚生年金と国民年金の両方をもらうことができます。

厚生年金の保険料や受給額は、平たく言うと現役時代の給与によって決まります(厳密には毎月4月〜6月の給与の平均額(報酬月額)から算出する「標準報酬月額」によって決まります)。そのため人により異なります。厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、令和5年度末時点の厚生年金額(国民年金を含む)の月額平均額は14万6,429円。男子は16万6,606円、女子は10万7,200円となっています。

国民年金は最大で20歳から60歳までの40年間の加入となりますが、厚生年金は70歳まで加入期間を延ばすことができます。厚生年金保険料を納めれば、その分厚生年金受給額が増加します。「老後にもらえる年金が少ない」と思うならば、60歳以降も厚生年金に加入して働くのが1つの手です。働くことで収入が得られるため生活費の面でも楽になりますし、身体を動かすことで健康増進につながります。健康寿命が延びれば、将来かかる医療費・介護費の削減にも繋がります。

実際、60歳を超えて働く方は多いです。内閣府「令和6年版高齢社会白書」によると、60歳以降の就業者の割合は次のようになっています。

男性の4割以上、女性の2割以上が70歳以降も働いていることがわかります。同じく内閣府「令和2年版高齢社会白書」の働く理由をたずねた調査でも、高齢になるにつれて「仕事そのものが面白いから」「自分の知識・能力を生かせるから」「働くのは体によいから」「友人や仲間を得ることができるから」という回答が増えてくることが示されています。

60歳以降も働くことで、社会貢献をしながら健康や友人、収入を得られて年金を増やせるのですから、働き続けた方がベターでしょう。

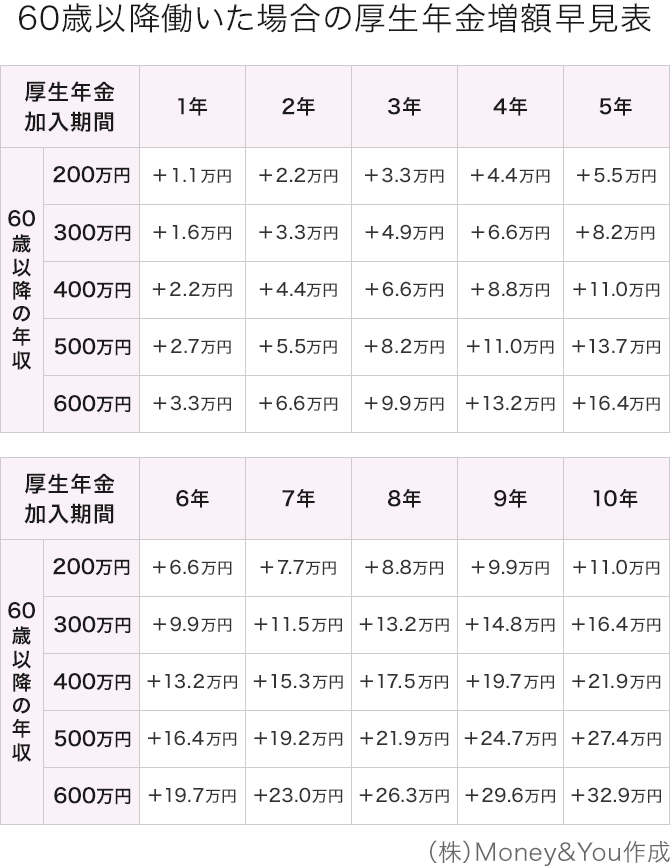

話を年金に戻しますが、実際に60歳以降も厚生年金に加入して働いた場合、年金はどれだけ増えるのでしょうか。次の表をご覧ください。

表の縦軸は60歳以降の年収、横軸は60歳以降の厚生年金の加入期間を示しています。そして縦軸と横軸の交わるところが60歳以降働いた場合に増える厚生年金額の目安の金額となります。

たとえば、年収300万円で10年間働いた場合、年金額は年額で約16万4,000円増えます。月額に直すと1万3,600円ほどですから、「10年間でそれだけしか増えないのか」と思われる方もいるかもしれません。

しかし、この年金額の増額は生涯にわたって続きます。ですから、仮に90歳まで生きたとすれば、16万4,000円×20年=328万円の差が生まれるのです。これは大きな差だと思われる方が多いのではないでしょうか。

なにも10年働かなければならないわけではありません。年収400万円で5年働いた場合でも年金額は年額で約11万円も増えますから、同じく90歳まで生きたとすると11万円×25年=275万円も増やせるのです。

60歳以降も働いて給与をもらっていれば、年金の繰り下げ受給も選びやすくなります。

年金は原則として65歳からもらえますが、希望すれば60~75歳の間の好きなタイミングでもらいはじめることができます。60~64歳までに受給することを「繰り上げ受給」、66~75歳までに受給することを「繰り下げ受給」と呼びます。

年金の受給開始の時期は1カ月単位で選択できます。そして、いつからもらいはじめるかによって年金の金額(受給率)が変わります。

60歳〜64歳11カ月まで受給を早める「繰り上げ受給」の場合、受給を1カ月早めるごとに0.4%ずつ受給率が減ります。最大で5年、60歳まで年金の受給開始を早めると受給率は76%(24%減額)となります。

66歳〜75歳まで受給を遅らせる繰り下げ受給では、1カ月遅らせるごとに0.7%ずつ受給率が増えます。最大で10年、75歳まで遅らせると受給率は184%(84%増額)になります。

たとえば、65歳時点の年金額が月15万円(年180万円)の方が60歳まで年金を繰り上げ受給すると、年金額は24%減って月11万4,000円(年136万8,000円)になってしまいます。反対に70歳まで年金を繰り下げたら、年金額は42%増えて月21万3,000円(年255万6,000円)、75歳まで繰り下げたら年金額は84%増えて月27万6,000円(年331万2,000円)に増えるのです。

上記で70歳まで働いた場合に増える年金額を紹介しましたが、厚生年金の繰り下げによって増額の対象になる厚生年金は「65歳前の加入分」のみです。65歳から70歳までに厚生年金に加入して働いて増えた年金額は、繰り下げ受給しても増えないということは覚えておきましょう。

年金の繰り下げを行っているときに不測の事態が起きて、まとまったお金が必要になった場合、それまでもらってこなかった年金を最大5年分さかのぼって一括で受給することができます。これを「5年前みなし繰り下げ」(特例的な繰下げみなし増額制度)といいます。

たとえば、65歳以降年金を繰り下げている(繰り下げ待機している)ときに、68歳時点でまとまったお金が必要になった場合、65〜68歳までの3年分の年金を一括でもらえます。一括でもらったあとは、65歳時点の年金額がもらえます。

また、72歳時点でまとまったお金が必要になった場合は、67〜72歳までの5年分の年金を一括でもらい、以後は67歳まで繰り下げたとみなして、67歳時点の年金額(16.8%増加した金額)がもらえます。

60歳以降も厚生年金に加入して働くことで、厚生年金額が増やせるのはもちろん、繰り下げ受給もしやすくなります。何より、仕事を通じて社会とのつながりを保つことは、健康や生きがいにもつながります。なにも現役時代のようにフルタイムで働く必要はありません。無理なく楽しめる範囲で働き、無理なく年金の繰り下げを行い、より充実した幸せな老後を目指すことをおすすめします。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日テレ「カズレーザーと学ぶ。(※現在は放送終了)」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る