年金支給日はいつ?2026年度の支給日一覧表と手続き方法を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

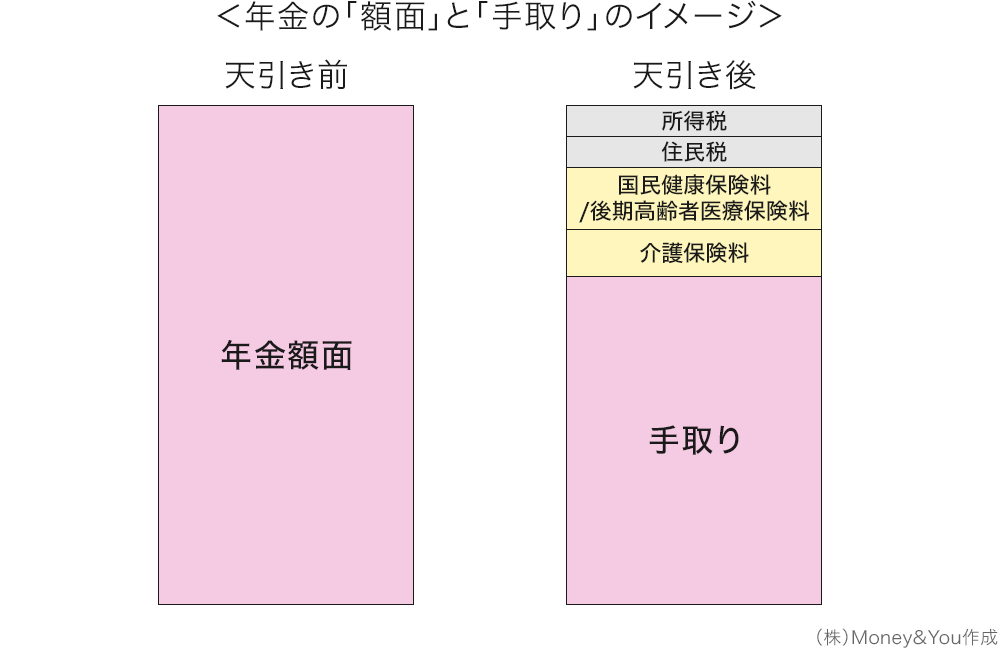

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、日本人の年金額の平均額(国民年金+厚生年金)は月14万6,429円ですが、全額手取りでもらえるわけではありません。年金からも税金や社会保険料が天引きされるからです。

今回は、年金を月14万5,000円もらえる場合の税金・社会保険料がいくらか、そして最終的な手取りが月いくらになるかを紹介します。

年金から天引きされる税金・社会保険料には、次の5つがあります。

国民健康保険は退職者や自営業者などが加入する公的な健康保険で、お住まいの地域の自治体が保険者として運営しています。75歳未満まで加入し、保険料は市区町村で異なります。国民健康保険では世帯主だけではなく妻や子どもも被保険者になるので、それぞれ計算したものを世帯単位で合算し、世帯主が納付します。

世帯主の公的年金の受給額が年額18万円以上で、国民健康保険の加入者全員が65歳以上75歳未満の世帯では、原則世帯主に支給される公的年金から国民健康保険料が天引きされます。ただし、介護保険料と国民健康保険料の合算額が、天引きの対象となる年金受給額の2分の1を超えない場合に限ります。

国民健康保険料を計算するにあたっての条件は、次のとおりです。

【条件】

年金収入は雑所得です。公的年金等をもらった場合、収入金額から公的年金等控除を差引いて雑所得を計算します。65歳以上で年金等の収入の合計が174万円の場合、公的年金等控除は110万円です。公的年金等の雑所得は64万円となります。

国民健康保険料を算出する際には、基礎控除額43万円を引いた21万円を算定基礎額として使用します。

国民健康保険料には、基礎分保険料と支援金分保険料があります。基礎分保険料と支援金分保険料にはそれぞれ、所得に応じて負担する「所得割」と、加入者全員が一律で負担する「均等割」があります。なお、所得割にかける料率(所得割率)はお住まいの自治体により異なります。

【均等割の軽減措置】

一定の所得基準以下の世帯に対して、国民健康保険料の均等割額の軽減措置があります。

東京都文京区では、次のとおりです。

世帯主と被保険者全員の所得額の合計(年額)が、

となっています。

今回の例では、公的年金等の雑所得が64万円となっているので、5割軽減が該当します。

【国民健康保険料はいくら?】

合計:5万6,929円

国民健康保険料は5万6,929円となります。

後期高齢者医療制度は、75歳以上の後期高齢者が対象の公的医療制度です。後期高齢者医療制度の保険料は、都道府県ごとに条例によって定められています。保険料の計算は個人単位でされます。

後期高齢者医療制度の保険料は、年間の年金支給額が18万円以上の場合原則として年金から天引きされます。ただし、年度の途中で75歳になった場合には、条件が整い次第、年金天引きになります。誕生日に応じて年2回、天引きの開始月を設けている自治体もあります。

後期高齢者医療保険料を計算するにあたっての条件は、次のとおりです。

【条件】

【所得割・均等割の軽減措置】

後期高齢者医療保険料にも所得割と均等割があります。

一定の所得基準以下の世帯に対して、国民健康保険料の所得割額と均等割額の軽減措置があります。以下は東京都文京区の例です。

所得割は、賦課のもととなる所得金額が以下の場合に軽減されます。

今回の計算では、賦課のもととなる所得金額=算定基礎額は21万円ですので、所得割の軽減は受けられません。

均等割は、世帯主と被保険者全員の所得額の合計(年額)で以下のように行われます。

今回、公的年金等の雑所得は64万円ですので、5割軽減が該当します。

【後期高齢者医療保険料はいくら?】

以上合計:4万3,957円

公的な介護保険は、原則40歳以上のすべての方が被保険者となり、市区町村が保険者となって運営します。会社員などの場合、介護保険料は労使折半ですが、退職後は全額自己負担になります。

介護保険料を計算するにあたっての条件は、次のとおりです。

【条件】

介護保険料を算出する際には、雑所得64万円を使用します。介護保険料は本人・世帯の住民税の課税状況や所得金額に応じて段階的に変わります。東京都文京区の場合、介護保険料は20段階に分けられています(自治体により、段階の区分は異なります)。

【介護保険料はいくら?】

今回は「本人が住民税課税で合計所得金額が120万円未満」の「第6段階」に該当します。介護保険料は8万4,300円とわかります。

年金から天引きされる所得税は、65歳未満か65歳以上かによって扱いが異なります。また、年金以外の所得(給与や不動産収入など)の合計が1,000万円以下の場合、次のように判断され、所得税や復興特別所得税が年金から天引きされます。

所得税を計算するにあたっての条件は、次のとおりです。

【条件】

計算の条件に、新たに「所得控除は基礎控除、社会保険料控除のみ」を追加しています。所得税の基礎控除は58万円、社会保険料控除はここまで計算してきた国民健康保険料と介護保険料の合計額、14万1,229円です。

【所得税はいくら?】

所得税を計算すると、下記の計算のとおり課税所得が0円となるため、所得税はかからなくなります。

64万円-58万円−14万1,229円=0円

なお、所得税の基礎控除は2024年まで48万円でしたが、2025年から58万円に引上げられています。

4月1日時点で65歳以上かつ、年額18万円以上の老齢年金を受取っていて、前年中の公的年金等所得に住民税が課税されている場合、年金から住民税が天引きされます。控除対象配偶者や扶養親族がいない場合、公的年金の収入が155万円以下ならば住民税はかかりません。控除対象配偶者や扶養親族がいる場合は、155万円を超えても非課税になることもあります。住民税については、国民健康保険料のように年金をもらっている方の意思で、公的年金からの天引きを中止することはできません。

住民税を計算するにあたっての条件は、次のとおりです。

【条件】

住民税の基礎控除は43万円です。所得税の基礎控除は2025年から引上げられたとお話ししましたが、住民税はそのまま据え置かれています。住民税は課税所得の10%(所得割)+5,000円(均等割)となります。

【住民税はいくら?】

住民税を計算すると、下記のとおり住民税の金額は1万1,800円になります。

64万円-43万円−14万1,229円=6万8,000円(課税所得・1,000円未満切り捨て)

6万8,000円×10%(所得割)+5,000円(均等割)=1万1,800円

以上から、年金の手取りを計算してみましょう。

手取り=額面−税金・社会保険料

=174万円−14万1,229円

=158万6,971円(年金の手取り年額)

となります。月換算すると年金の手取り金額は13万2,247円、年金額面に占める手取りの割合はおよそ91.2%です。

手取り=額面−税金・社会保険料

=174万円−14万1,431円

=159万8,569円(年金の手取り年額)

となります。月換算すると年金の手取り金額は13万3,214円、年金額面に占める手取りの割合はおよそ91.9%です。後期高齢者医療制度に加入した分、社会保険料の負担が減っています。

なお、税金・社会保険料は他の所得・年齢・家族構成・お住まいによって変わります。ご自身の正確な情報は年金事務所・年金相談センターなどでご確認ください。

もしも手取り年金が少ないと思ったら、年金を増やす手立てをとりましょう。

年金の受給開始は原則65歳からですが、66歳~75歳の間に遅らせる「繰り下げ受給」をすると、1カ月遅らせるごとに受取れる年金額が0.7%ずつ増加します。最大で75歳まで繰り下げることで84%増加します。

月14万5,000円の年金をもらえる方が年金を70歳まで5年繰り下げれば、毎月の年金額は20万5,900円になります。

国民年金は原則60歳までしか加入できませんが、厚生年金は70歳まで加入して厚生年金保険料を納めることができます。厚生年金保険料を納めれば、その分年金額が増加します。たとえば、年収300万円で60歳から70歳までの10年間働いた場合、もらえる年金は年約17万円増える計算です。

年金受給を繰り下げている間は年金をもらうことはできないので、生活費を用意する必要があります。60歳以降も働いていれば、生活費を用意できるので、繰り下げ受給も選びやすいでしょう。

国民年金の加入期間は20歳から60歳までの40年間です。しかし、この間に加入していない期間があると、「未納」の扱いになって受取れる老齢基礎年金が減ってしまいます。特に学生の間の保険料納付が猶予される「学生納付特例制度」を利用したものの、その後追納していないという方は意外と多くいます。もし未納の期間があって、国民年金の加入期間が40年に満たないのであれば、国民年金に「任意加入」することができます。

任意加入では、60歳〜65歳までの5年間自分で国民年金保険料を支払うことで、加入期間を増やし、年金(国民年金からもらえる「老齢基礎年金」)を増やせます。加入期間が1年間増えると、老齢基礎年金は年約2万円増える計算です。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る