固定資産税の計算方法とは?支払期間はいつで、実際いくら払うのか解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

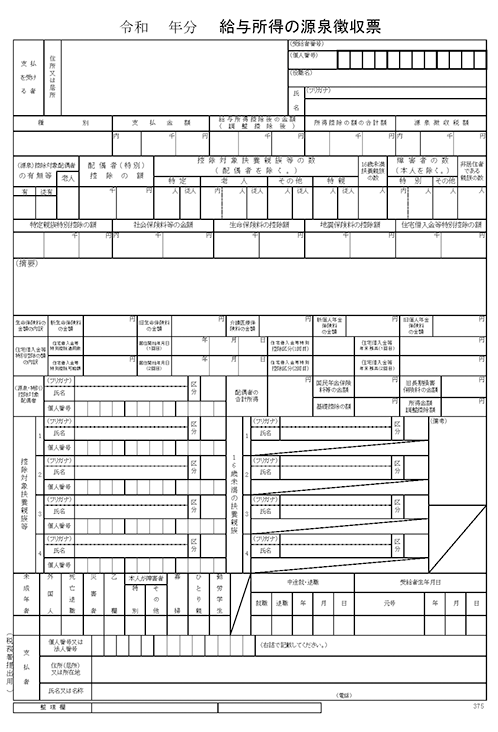

会社員や公務員の方だけでなく、パート、アルバイトで働いている方も12月頃になると、勤め先から「給与所得の源泉徴収票」が配られると思いますが、きちんと確認していますか?もしかすると、見ていない方もいるかもしれません。しかし、給与所得の源泉徴収票には、税金や社会保険料に関する大切な情報が詰まっていますし、提出が必要なときもありますので、ぜひ確認しておきましょう。

今回は、源泉徴収票がどんなものか、源泉徴収票が必要になるタイミングはどんなときか、そして給与所得の源泉徴収票で見ておきたいポイントはどこかを紹介します。

源泉徴収票は、1年間の収入や所得税の金額がわかる証明書です。会社員・公務員など給与を得て働いている方なら「給与所得の源泉徴収票」、勤め先を退職して退職手当を受取った方なら「退職所得の源泉徴収票」、公的年金を受取っている方なら「公的年金等の源泉徴収票」が発行されます。

国税庁「給与所得の源泉徴収票(同合計表)」より

たとえば給与所得の源泉徴収票には、1年間に勤め先から支払われた給与などの金額や所得税の税額、各種控除の金額、支払った保険料の金額などが記載されています。

給与所得の源泉徴収票は、勤め先での年末調整が終わったあとに発行されます。多くは12月分の給与明細と一緒に受取れます。なお、退職所得の源泉徴収票は退職後1カ月以内、公的年金などの源泉徴収票は1月中旬に発行されます。

「源泉徴収票をなくしてしまった」という場合は、勤め先(退職した勤め先)や日本年金機構、年金事務所などにその旨を伝えると再発行してもらえます。ただ、再発行には時間も手間もかかりますので、なるべくなくさないように気をつけましょう。

最近は源泉徴収票を電子交付する企業も多くなってきています。電子交付を行っている場合は、従業員が過去の源泉徴収票をダウンロードできる可能性がありますので、再発行の依頼をする前に勤務先に確認してみましょう。

源泉徴収票は、ただ内容を確認するだけでなく、実際に必要になるときがあります。具体的には、次のようなときです。

会社員・公務員であれば年末調整があるので基本的には確定申告は不要です。しかし、後で紹介する所得控除のなかには、確定申告でしか手続きできないものもあります。また、年収が2,000万円を超える場合や副業収入がある場合、住宅ローン控除を受ける場合(1年目のみ)などには確定申告が必要です。

確定申告するときには、正確な収入や所得税額などを記載する必要があるので、源泉徴収票が必要になります。なお、以前は確定申告時に源泉徴収票の提出が必要でしたが、今は提出不要になっています。

転職したときには、新しい勤め先に源泉徴収票を提出します。

勤め先が行う年末調整は、その年の12月31日に在籍している会社が行います。その際、前の勤め先での源泉徴収票がないと、新しい勤め先で年末調整ができなくなり、税額が高くなるなどの弊害が生じますので、できるだけ早く提出しましょう。

源泉徴収票は、住宅ローンを借りる、賃貸契約を結ぶ、クレジットカードのキャッシングをするなど、審査が必要な手続きをするときにも活用されます。「所得証明書」「課税証明書」などでも収入の証明はできますが、源泉徴収票があればそれらの発行の手間が省けます。

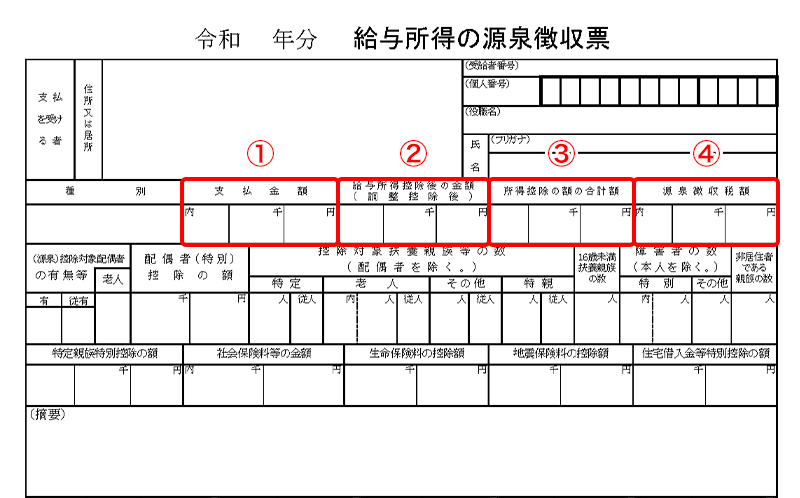

源泉徴収票には、収入や税金など、お金に関する大切な情報がいろいろ記載してありますが、源泉徴収票のすべてを確認して把握するのは大変でしょう。そこで、源泉徴収票が届いたら、次に示す4つのチェックポイントを確認しておくと安心です。

国税庁「給与所得の源泉徴収票(同合計表)」をもとに(株)Money&You作成

支払金額は、勤務先があなたに対して支払った1年間の給与・賞与・手当などの給与収入の総額です。税金や社会保険料などを引く前の、額面の年収が記されています。なお、月15万円までの交通費は含まれません。

給与所得控除後の金額は、支払金額から「給与所得控除」という控除を差引いた後の金額です。給与所得控除は、会社員・公務員の必要経費のようなものです。といっても、給与所得控除は一人ひとりかかった経費を計算するのではなく、給与などの収入金額に応じて一定額を控除する仕組みになっています。給与収入から給与所得控除を引いた金額を「給与所得」といいます。

<給与所得控除の金額>

| 給与などの収入金額 | 給与所得控除額 |

|---|---|

| 190万円まで | 65万円 |

| 190万1円から360万円まで | 収入金額×30%+8万円 |

| 360万1円から660万円まで | 収入金額×20%+44万円 |

| 660万1円から850万円まで | 収入金額×10%+110万円 |

| 850万1円以上 | 195万円(上限) |

国税庁のウェブサイトより(株)Money&You作成

2024年分まで、給与所得控除の最低額(最低保障額)は55万円でしたが、2025年分からは10万円引上げられて65万円になりました。

所得控除の額の合計額は、給与所得からさらに差引くことのできる「所得控除」の合計額です。所得控除は、個々のさまざまな事情を税額に反映させる仕組みです。2025年時点では、全部で16種類の所得控除があります。

大まかに分類すると、次のとおりです。

大多数の方が受けられる控除

基礎控除

配偶者や家族を養っているときに受けられる控除

配偶者控除・配偶者特別控除・扶養控除・特定親族特別控除

個人の事情を考慮した控除

障害者控除・寡婦控除・ひとり親控除・勤労学生控除

社会保障や寄附に関連した控除

社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除・寄附金控除

ケガや病気による医療費や、災害にあった場合に適用される控除

医療費控除・雑損控除

たとえば、合計所得が年2,350万円以下であれば「基礎控除」が受けられます。ほとんどの方が受けられる控除でしょう。

基礎控除では、所得税の計算のもとになる所得(課税所得)を58万円〜95万円(2025年の場合・所得により異なる)減らすことができます。それによって、所得税の金額が減ります。

そのほかの控除も同様で、控除を受けるための条件を満たせばその分所得が減らせて、税金が減るようになっています。

源泉徴収票の所得控除の額の合計額の欄には、これらの所得控除の金額の合計が記載されています。勤め先で10月から11月に手続きした年末調整の結果がここに反映されているかを確認しましょう。

給与所得から所得控除の額の合計額を引いた金額を「課税所得」といいます。

源泉徴収税額は、勤め先が1年間で源泉徴収した所得税の金額の合計です。課税所得に、所得に応じた税率(5%〜45%)をかけ、一定の控除額を差し引いて算出します。

<所得税の速算表>

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

国税庁のウェブサイトより(株)Money&You作成

たとえば、以下の条件の方の所得税を試算してみましょう。

①支払金額

580万円

②給与所得控除後の金額

給与所得控除…580万円×20%+44万円=160万円

580万円−160万円=420万円

③所得控除の額の合計額

基礎控除68万円+社会保険料控除87万円=155万円

④源泉徴収税額

課税所得…420万円−155万円=265万円

265万円×10%−9万7,500円=16万7,500円

以上より、所得税額は16万7,500円とわかりました。

仮に、この方が以下の所得控除も受けられるとした場合、③以降の計算が次のように変わります。

③所得控除の額の合計額

基礎控除68万円+社会保険料控除87万円+生命保険料控除12万円+小規模企業共済等掛金控除24万円+配偶者控除38万円=229万円

④源泉徴収税額

課税所得…420万円−229万円=191万円

191万円×5%=9万5,500円

以上より、所得税額は9万5,500円になりました。所得控除の有無で税額が7万2,000円軽減された計算です。なお、以上の計算や金額はあくまで試算で、実際の金額とは異なる場合があります。

所得控除が多ければ、課税所得が少なくなり、税金が軽くなります。ですので、年末調整や確定申告などでできる所得控除はもれなく行い、税額を減らすようにするのがおすすめです。

源泉徴収票の読み方がわかると、年収や納めている税金を知ることができるだけでなく、税負担を軽減させる方法や今後の家計管理についても考えることができます。今年は、源泉徴収票を受取ったら、源泉徴収票のチェックポイントを参考に確認してみましょう。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る