金融所得課税の強化で、配当収入がある高齢者は社会保険料が増えるって本当?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

会社員のなかには、収入アップやスキルアップなどのために副業をしている方もいます。副業をしたときに気になることといえば「確定申告は必要?」ではないでしょうか。

会社員の場合、本業の収入は年末調整があるので確定申告は原則不要ですが、副業の収入は確定申告が必要なケースがあります。

今回は、会社員が副業をした場合の確定申告の有無について解説します。

確定申告は、毎年1月1日から12月31日までの1年間の収入と支出を計算し、納めるべき正しい税額を確定させる手続きです。例年、2月16日〜3月15日(休日の場合は次の平日)に、前年の所得をもとにした確定申告を行います。

確定申告は、所得がある方が行います。ただ、会社員の場合は会社で毎年末に行う「年末調整」によって、納めるべき正しい税額が税務署に申告されるため、大部分の方は確定申告しなくてもよいことになっています。フリーランスや個人事業主などには年末調整がないので、確定申告が必要です。

「収入」と「所得」の違いをまず確認しておきましょう。

収入は1年間に得られた給与や売上の金額の合計、所得は収入から経費を差引いた金額です。「給与所得・退職所得以外の所得金額」は、副業の収入からその収入を得るためにかかった経費を引いた後の金額になります。

前の章で大部分の会社員は確定申告しなくてもよいと触れましたが、これはあくまで「大部分」の方に当てはまる話です。確定申告が必要な会社員もいます。その一例が、副業をしている会社員です。具体的には次のような方が該当します。

1カ所から給与の支払いを受けていて、給与所得・退職所得以外の所得の合計額が20万円を超える方

→副業の所得が20万円を超えていたら確定申告が必要です。

2カ所以上から給与の支払いを受けていて、年末調整されなかった給与の収入金額と給与所得・退職所得以外の所得金額との合計額が20万円を超える方

→2つ以上の会社で給与をもらった場合、年末調整ができるのは1カ所だけです。そのほかの会社の給与の収入金額と副業の所得の合計が20万円を超えていたら確定申告が必要です。

所得は、全部で10種類あります。利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得・雑所得です。

<所得の種類>

| 利子所得 | 預貯金、公社債などの利子、公社債投資信託や貸付信託などの分配金による所得 |

|---|---|

| 配当所得 | 株式の利益の配当や剰余金の分配、投資信託(公社債以外)などの収益の分配などによる所得 |

| 不動産所得 | 家賃などによる所得 |

| 事業所得 | 卸売業、小売業、製造業、サービス業、農業、漁業、そのほかの事業による所得 |

| 給与所得 | 給与支払いを受けた給料・賃金・賞与など(アルバイト・パート収入を含む)による所得 |

| 退職所得 | 退職した時に受取れる退職手当や一時金などの所得 |

| 山林所得 | 山林を伐採して譲渡したり、立木のままで譲渡したりしたことによる所得 |

| 譲渡所得 | 土地・建物・株・ゴルフ会員権などの資産を譲渡したことによる所得 |

| 一時所得 | 生命保険の満期返戻金・懸賞当選金・競馬等の払戻金など一時的な所得 |

| 雑所得 | 上記のどれにも当てはまらない所得 |

副業の所得は多くの場合、「雑所得」または「事業所得」になります。

雑所得は、ほかの9種類の所得に当てはまらない所得です。たとえば、会社員が単発で本を書いて原稿料を得たという場合は、一般的に雑所得として扱われます。

事業所得は、農業、漁業、製造業、卸売業、小売業、サービス業その他の「事業」で得られた所得です。事業所得として認められるかは、事業と呼べる程度で行われているかで判定されます。たとえば、営利性(稼ぐ目的で行うこと)・継続性(連続して仕事をすること)・独立性(自分の裁量で仕事ができること)などが必要です。先の会社員が月刊誌などで継続的に連載しているとなれば、事業所得と認められる可能性が高いでしょう。

また、不動産投資の家賃収入であれば「不動産所得」、パート・アルバイトで働いた場合には「給与所得」となります。

事業所得や不動産所得がある方は、確定申告の際に「白色申告」と「青色申告」のどちらかを選びます。

白色申告は手間がかからない方式で確定申告も簡単ですが、税制上のメリットは大きくありません。

青色申告は白色申告より手間がかかる方式ですが、税負担を抑えられる特典である「青色申告特別控除」を適用できます。事前に「開業届」「所得税の青色申告承認申請書」を提出し、複式簿記で記帳を行い、青色申告決算書を提出して期日までにe-Taxで電子申告を行うなどの条件を満たすと、最大65万円の青色申告特別控除が受けられます。

なお、不動産所得の場合は「5棟10室基準」といって、戸建てを5棟、または集合住宅を10室以上(またはこれらの組み合わせ)で不動産を貸しているかどうかが青色申告の判断基準となっています。

青色申告は控除の幅が大きいので、利用できるならぜひ検討したいところです。

確定申告は税務署に必要書類を提出して行うこともできますが、便利なのはやはりオンラインで手続きする方法です。インターネットを通じて確定申告ができるe-Tax(イータックス/国税電子申告・納税システム)を利用すれば、パソコン・スマホで確定申告ができます。

e-Taxを利用すれば、原則24時間いつでもどこでも確定申告の手続きができるので便利です。また、書面での手続きでは提出が必要な源泉徴収票や各種控除の証明書、領収書などもe-Taxでは提出不要です(ただし、5年間は保存することが求められますので、なくさないように注意しましょう)。

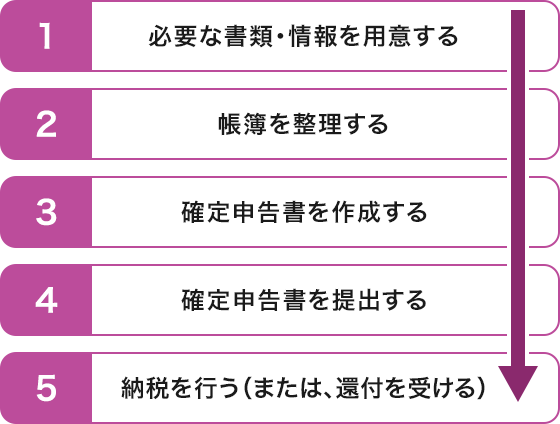

確定申告の手順は、次のとおりです。

①必要な書類・情報を用意する

1年間(1月1日~12月31日)の収入や支出に関する書類、控除証明書などを集めます。給与収入があるなら源泉徴収票、副業の収入や支出は請求書や領収書、銀行の入出金履歴などの情報をまとめておくとわかりやすいでしょう。

②帳簿を整理する

本業の収入だけでなく、副業の収入や支出、経費などをまとめます。青色申告をする場合には、複式簿記でまとめる必要があります。

③確定申告書を作成する

国税庁の「確定申告書等作成コーナー」で確定申告書を作成します。すでに年末調整済みの本業も、それ以外の副業もすべてまとめて確定申告を行う点に注意しましょう。

④確定申告書を提出する

作成した確定申告書を税務署に送信すれば確定申告の手続きは完了です。e-Taxの場合控除証明書などの書類の提出は不要ですが、5年間は保管します。

⑤納税を行う(または、還付を受ける)

確定申告の結果、税金を追加で納める必要がある場合は、期限内に納付します。納付方法はさまざま用意されていますが、クレジットカード納付が便利です。逆に、源泉徴収などで納めすぎた税金がある場合は、指定した口座に還付されます。

確定申告が必要となる基準の「20万円」とは、収入ではなく所得をさします。所得は収入から経費を差引いた金額です。

給与以外の所得の合計が20万円以下なら確定申告は不要です。ただし、住宅ローンを組んで1年目などの理由があれば確定申告した方が税負担を軽減できる場合があります。

なお、副業での所得が年間20万円以下で確定申告の必要がないのは所得税に関する話です。住民税に関しては、お住まいの自治体に別途確定申告を提出する必要がありますのでご注意ください。

副業の所得があると、その分の住民税も納める必要があります。この住民税をどう納めるかによって、会社に副業していることが伝わるのです。伝わることを避けるためには、確定申告の際に副業の住民税を自分自身で納付する「普通徴収」にする必要があります。

ただ、会社に副業が伝わらなかったとしても、副業をしすぎて本業がおろそかになるのでは本末転倒です。副業は会社のルールに従って行いましょう。

副業の所得が20万円を超えたら確定申告が必要です。確定申告後、納付する税額がある場合は、納付期限までに税金を納付する必要がありますが、この時の納付方法でクレジットカードなどを選択するとポイントが付与されるのでおすすめです。

忙しいからとつい敬遠しがちな確定申告の手続きですが、オンラインやスマホなど、なるべく簡単にできるように工夫されています。

≫関連コラム

スマホで確定申告できる!e-Taxのやり方から納税方法、メリット・デメリットまで徹底解説

青色申告ができるのであれば税負担を軽減できる可能性が高いので、ぜひ活用することをおすすめします。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日テレ「カズレーザーと学ぶ。(※現在は放送終了)」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る