金融所得課税の強化で、配当収入がある高齢者は社会保険料が増えるって本当?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

株式や投資信託などの金融商品から得た所得にも税金がかかることをご存じでしょうか。

これを「金融所得課税」といい、現在は原則として20.315%の税率が適用されています。

さらに2025年1月から強化された超富裕層への金融所得課税などを背景に、今、金融所得の扱いが注目を集めています。その中で、確定申告をするかしないかによって後期高齢者の医療費の自己負担額が変わる可能性がある点が議論されています。

本コラムでは、なぜ確定申告によって社会保険料や医療費負担が変わる可能性があるのか、高齢者の金融所得と社会保険料や医療費の関係について解説します。

日本では原則すべての方が公的医療保険に加入しています。就労者は自分で社会保険料を納めますが、未就労者は扶養者や自治体が保険料を負担します。その支え合いのおかげで、ケガや病気で医療機関にかかっても原則3割の自己負担、70歳以上の方や低所得の方などは2割または1割の自己負担で医療を受けられる場合があります。

一般的に高齢者は現役世代に比べて収入が少ないことが多いため、医療費の自己負担は2割や1割に軽減されることがあります。しかし、年金収入以外に配当金や分配金など金融資産からの所得がある場合も、制度上は2割または1割負担のままになることがあり、問題視されています。

人口減少・少子高齢化が進むなかで、現役世代の社会保険料の負担は増え続けると考えられ、早めの対策が求められています。

こうした背景から国は社会保険料の算定に金融所得を反映する仕組みを導入して、「応能負担(支払い能力がある方が多く負担)」を進めようとしています。

金融所得課税とは、株式や投資信託などの金融商品から得た所得にかかる税金のことです。詳しくは以前のコラムで紹介していますので、ご覧ください。

「特定口座(源泉徴収あり)」から得られた所得は原則として確定申告が不要ですが、「特定口座(源泉徴収なし)」「一般口座」から得られた所得は確定申告が必要です。

社会保険料の金額は、毎年の所得に応じて決まるのですが、現状、金融所得については確定申告をしなければ社会保険料の算定の対象に含まれないのに対し、確定申告をすれば社会保険料の算定の対象に含まれます。つまり、確定申告の有無で社会保険料に差が生じます。

財務省の資料「社会保障」には以下の記述があります。

確定申告を行うかどうか本人が選択できる金融所得(上場株式などの譲渡や配当)については、以下の通り、確定申告の有無により、医療・介護における保険料等の多寡が変わる不公平な取扱いとなっている。

確定申告の有無で社会保険料に差が生じることを「不公平な取扱い」だと指摘しています。

同資料の試算によると、以下のような差が生じることになります。

同じ配当収入500万円の後期高齢者でも確定申告の有無で社会保険料に約50万円の差が生じています。また、医療機関の窓口負担も1割と3割ですから、医療機関にかかった場合の負担も単純計算で3倍の差が出ます。

給与収入500万円の健康保険加入者(現役の会社員・公務員)は、医療保険料だけで見れば後期高齢者(確定申告あり)の半分程度です。しかし、社会保険料は労使折半で事業主も半分負担していますし、その他の社会保険料も含めれば後期高齢者(確定申告あり)よりも負担が大きいことがわかります。

こうしたことから、金融所得課税を強化して確定申告をしていない方にも保険料を負担してもらおうというのが、今回の金融所得課税強化の要点です。

内閣府が2025年(令和7年)11月21日に公表した「総合経済対策」には以下のように明記されています。

医療費の窓口負担について、年齢にかかわらず公平な応能負担を実現するための第一歩として、高齢者の窓口負担割合等に金融所得を反映するため、具体的な法制上の措置を令和7年度中に講じる

本稿執筆時点ではまだその詳細はわかりませんが、今後3月末までに関連する法律の改正案が提出される見通しです。

金融所得課税を強化する背景には、「世代間の公平性確保」があります。

現役を退き、年金生活になった高齢者は、現役世代と比べて所得が低いのが一般的です。そのうえ、高齢になると、現役時代よりも医療費は高くなる傾向があります。しかし、医療機関での窓口負担割合は、現役世代は3割負担なのに対し、70〜74歳は原則2割負担、75歳以上は原則1割負担になっています(現役並み所得者は3割負担)。

高齢者への医療費の給付は現役世代の負担で成り立っています。特に後期高齢者への医療費は約9割が後期高齢者以外のお金(うち、約5割が公費、約4割が現役世代からの支援)でまかなわれています。金融所得課税の強化は、現役世代の保険料負担を抑えつつ世代間で公平に負担するための方法として検討されているのです。

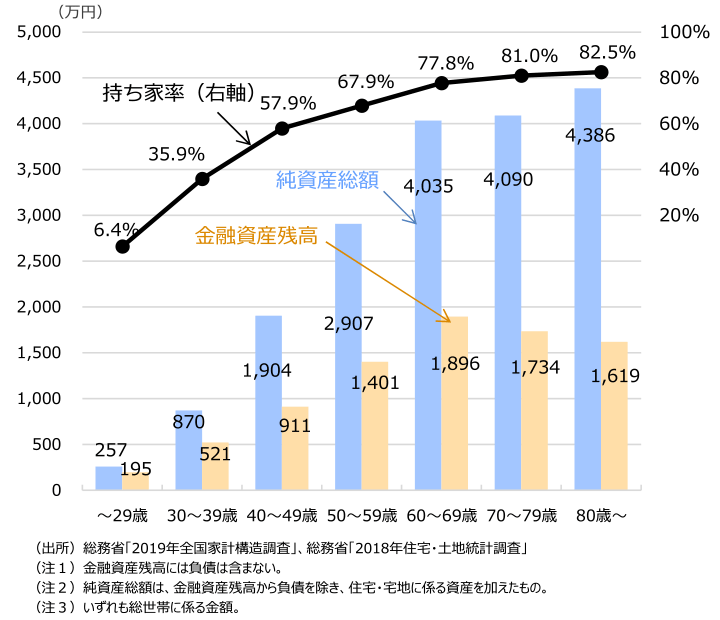

実際、高齢者のなかには「所得は少ないものの金融資産は多い」という方がいます。財務省の資料の「世帯主の年齢階級別資産残高」を見ると、年代が上がるほどに純資産総額が増加しており、60代以降は平均で4,000万円を超える資産を保有していることがわかります。

<世帯主の年齢階級別資産残高>

財務省の資料「社会保障」より

持ち家率も総じて高齢になるほど増加しています。持ち家で住宅ローンも完済していれば家賃はかからないので住まいの不安は少なくて済むでしょう。

金融資産残高は60代がピークになっていますが、70代や80代以上でも50代までの現役世代よりもたくさん保有していることがわかります。

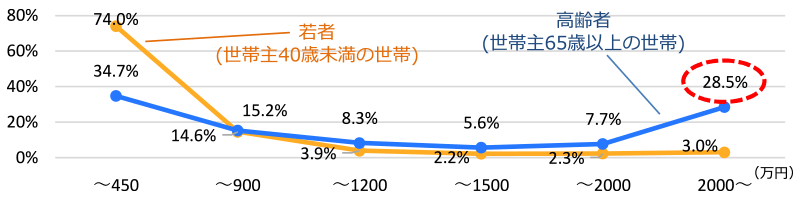

同じく財務省の資料の「高齢者世帯・若者世帯における金融資産残高別の世帯割合」では、65歳以上の高齢者世帯の3割程度が2,000万円以上の金融資産を保有していることが示されています。

<高齢者世帯・若者世帯における金融資産残高別の世帯割合>

財務省の資料「社会保障」より

仮に金融資産が2,000万円以上あり、そこから株式の配当金などが毎年得られていたとしても、現状は確定申告しなければ所得に含まれず、社会保険料の算定の対象にもなりません。相応に金融資産がある方の医療費を、金融資産の少ない若者が負担する状態を緩和することで、世代間の公平性を確保しようとしているのです。

社会保険に金融所得を加味する金融所得課税強化は、まず後期高齢者医療制度から導入される見通しです。後期高齢者医療制度は働き方にかかわらず75歳以上の方が一律で加入する仕組みなので、導入にあたって合理的だと見られています。

その後、個人事業主やフリーランスが加入する国民健康保険や、40歳以上の方が加入する介護保険についても同様に導入が検討されます。

一方で、会社員や公務員が加入する健康保険は対象外となります。NISA口座で保有している資産から得られた金融所得についても社会保険料の算定対象にはなりません。

ただし現状では、医療保険を運営する自治体が、確定申告のない金融所得がいくらあるかを把握する方法はありません。

これを把握するために、証券会社などが国税庁に提出する「法定調書」を活用することが検討されています。法定調書には、個人の配当所得などが記載されています。その情報をまとめた「法定調書データベース(仮称)」を作り、市町村が個人の金融所得を把握できるようして、保険料や窓口負担の割合を算定できるようにするという流れです。

こうしたシステムの作成・改修には年単位の時間がかかります。厚生労働省の資料「世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進」によると、法定調書データベースの作成や自治体のシステム改修には法案成立・公布後2〜3年程度かかるとのことです。実際に後期高齢者医療制度で金融所得課税強化が行われるまでには交付後4〜5年程度かかるとみています。

今後の動向にもぜひ注目しておきましょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日テレ「カズレーザーと学ぶ。(※現在は放送終了)」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る