積立投資で「損をする人」の5つの行動パターン

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

日本円を外貨に「両替」して預金するのが、「外貨預金」です。銀行で通帳やキャッシュカードを使って預けているのは日本の「円」ですが、外貨預金は「円」ではなく外国の通貨で預金することです。多くの銀行で取り扱いされています。

マイナス金利になってから「円」の普通預金の金利は一般的に年0.001%、定期預金でも年0.01%とほとんどゼロに近い状態のため、金利が円預金より高い「外貨預金」に注目が集まるようになってきています。利息が沢山もらえるのは嬉しいものですが、仕組みをきちんと理解していないと思いがけない損失が生じてしまいかねません。

外貨預金には、アメリカの米ドル、オーストラリアの豪ドル、イギリスのポンド、南アフリカのランドなどがあり、金融機関によって取り扱われている通貨は異なります。

日本円での預金と同じように、普通預金や定期預金などがあり、金利もそれぞれ1年で○%などと設定されており、預けた「外貨」に利息がつきます。

1ヶ月から数年など預入期間も様々ですので、自分の資産バランスや運用目的に応じて選びましょう。また、一括で預けるだけでなくコツコツ積立していく外貨の積立もあります。銀行なら月々500円からできるとこともあるので、少額から外貨での資産運用を始めることもできます。

外貨預金は、日本円の普通預金を預けている金融機関で手続きすれば簡単に始めることができます。説明を聞き、外貨預金専用の口座を作るための書類を記入して預け入れたい外貨相当分の日本円を預ければOKです。外貨ベースでの元本保証があり、金利は円の預金より高く設定されていることが多いというメリットがあります。また、預けた時より円に両替して払い戻す時に円安(例えば1ドル100円が110円になること)であれば、預けた円よりも多くの円を受け取ることができます。

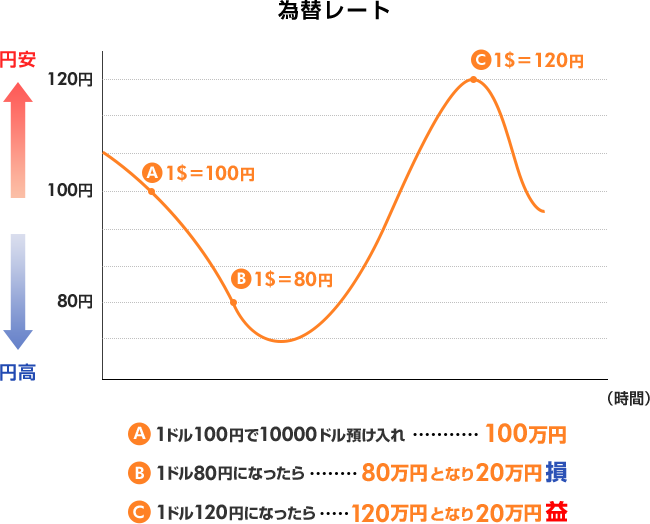

例えば、為替レートが1ドル100円の時に10000ドル預けたら100万円。

その1万ドルを1ドル110円の時に円にしたら110万円で、利息抜きで考えて10万円プラスとなるのです。これを「為替差益」といいます。

株価と同様に為替レートも日々変動しているので、こまめにチェックしてみましょう。

外貨預金は金利が高いのもメリットです。

海外旅行に行く時に日本円を外貨に「両替」したことはあるでしょうか?

その時、日本円を外貨に換える時と、外貨から日本円に換える時にレートの差があったのを覚えていますか?これが金融機関に支払う「為替手数料」です。

外貨預金をするときも同様に手数料がかかります。

例えば、1米ドル=100円の時に、その金融機関の為替手数料が1円であれば、日本円から米ドルにする時のレートが1米ドル=101円、米ドルから日本円にする時のレートが1米ドル=99円になります。

つまり、1万米ドル預けようとしたら、1万米ドル×101円=101万円必要ということです。

米ドル金利がつく前に、日本円に換えてしまうと、1万米ドル×99円=99万円になってしまい、手数料分の損をしてしまうということです。

金融機関によって、為替手数料が異なりますので割安な為替手数料の銀行を探してみましょう。

また、外貨預金は、預けている金融機関が破綻した場合、元本の保証はありません。日本円であれば、一つの金融機関あたり、1000万円の元本と利息は預金保険機構により保護されます。これを「ペイオフ」と言いますが、外貨預金はこのペイオフの対象外となっているのです。外貨預金のメリットである、「為替差益」の反対に「為替差損」により、日本円ベースでは、元本保証ではないことも覚えておきましょう。

最後に、外貨預金の利息や為替差益で得た利益に対する税金について確認しましょう。

ただし、年収2,000万円以下の給与所得者の場合「給与所得以外の所得と合算して年間20万円以下」は申告不要となっています。つまり、年収2,000万円以下の給料所得のみのサラリーマンであれば、外貨預金の為替差益を含む雑所得が20万円以下なら確定申告は不要、20万円超となれば確定申告が必要ということです。

さて、ここまでは為替差益が出た時の話でした。逆に円で払い戻す時に円高で「為替差損」が生じた場合は、どうなるでしょうか。

他の雑所得扱いの利益から為替で損した額を差し引いて申告することができます。

例えば、外貨預金で「-10万円」の為替差損、他の雑所得(年金・原稿料など)が「+70万円」なら雑所得は合計60万円としたうえで、他の所得と合算して税額計算することができます。なお、もっと大きな損失がでた場合、他の雑所得があれば利益から相殺できますが、扱いが異なる「給与所得」や「不動産所得」などとは相殺することはできません。

外貨預金の仕組みや特徴、そしてメリット、デメリットなどを説明させていただきました。円預金と比較して、その金利の高さが魅力的な一方、通貨の値動き次第では思わぬ損失を被る可能性があります。しかし少額からの積立が可能な面や、日々のニュースでなじみのある通貨が預入れの対象となる面など、資産形成のはじめの一歩の選択肢のひとつとなる商品です。

お申込みに際しては、以下の留意点を必ずご確認ください。

稲村 優貴子

ファイナンシャルプランナー(CFP)

心理カウンセラー

大手損害保険会社に事務職で入社後、お客様に直接会って人生にかかわるお金のサポートをする仕事がしたいとの想いから2002年にFP資格を取得し、独立。

現在FP For You代表として相談・講演・執筆業務を行い、テレビ・新聞・雑誌などのメディアでも活躍中。

FP Cafe登録パートナー。