年金の受取りには何が必要?受給開始年齢から受取額まで解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

誰もが気になる老後の年金。いくらもらえるのだろう、足りなかったらどうしようという不安の声も聞かれます。そこで今回は、年金額がどのように決まるかをご紹介。加えて、国民年金・厚生年金の平均額と、年金額を増やすために活用したい税制優遇制度について説明します。

日本の公的年金制度には、国民年金と厚生年金があります。

国民年金は、20歳から60歳まですべての人が加入する年金です。一方の厚生年金は、会社員や公務員として働く人が加入する年金です。国民年金に上乗せする形で厚生年金があるため、「日本の公的年金制度は2階建て」と言われています。

国民年金・厚生年金の保険料を納めることで、原則65歳以降に老齢年金を受取ることができます。年金を受取るには、原則保険料を払っていた期間が合計10年(120カ月)以上必要です。なお、国民年金や厚生年金に加入することで、所定の条件を満たせば、病気やケガで障害状態になったときに支給される障害年金や、亡くなったときに遺族に支給される遺族年金も受取れます。

老齢年金の年金額は、基本的には長くたくさん保険料を支払っているほど増えます。ただ計算方法は、国民年金と厚生年金で異なります。

【68歳以下】

83万1,700円(2025年度)×(納付月数)/480カ月

【69歳以上】

82万9,300円(2025年度)×(納付月数)/480カ月

比較的わかりやすいのは国民年金。国民年金の年金額は、保険料を納めた月数に比例します。仮に20歳から60歳までの40年間(480カ月)すべて支払っていれば、満額受取れます。

2024年度(令和6年度)の68歳以下の方の国民年金の満額は年83万1,700円ですから、仮に30年しか支払っていなければ4分の3の年62万3,775円、20年だと半分の年41万5,850円となります。

【2003年3月まで】

平均標準報酬月額(≒平均月収)×7.125/1,000×2003年3月までの加入月数

【2003年4月以降】

平均標準報酬額(≒平均月収+賞与)×5.481/1,000×2003年4月以降の加入月数

一方、厚生年金の年金額の保険料はやや複雑で、納めた月数だけでなく、毎月の給与や賞与なども関係します。そのうえ、加入期間が2003年(平成15年)3月までなのか4月以降なのかで、計算式が異なります。

国民年金とは違い、給与や賞与が多いほど、保険料も多くなりますが、将来受取れる年金額も多くなります。さらに、条件を満たせば加給年金や長期加入者の特例なども受けられるため、金額は人によって大きく異なります。

では実際のところ、どのくらいの金額を受取っているのか見てみましょう。

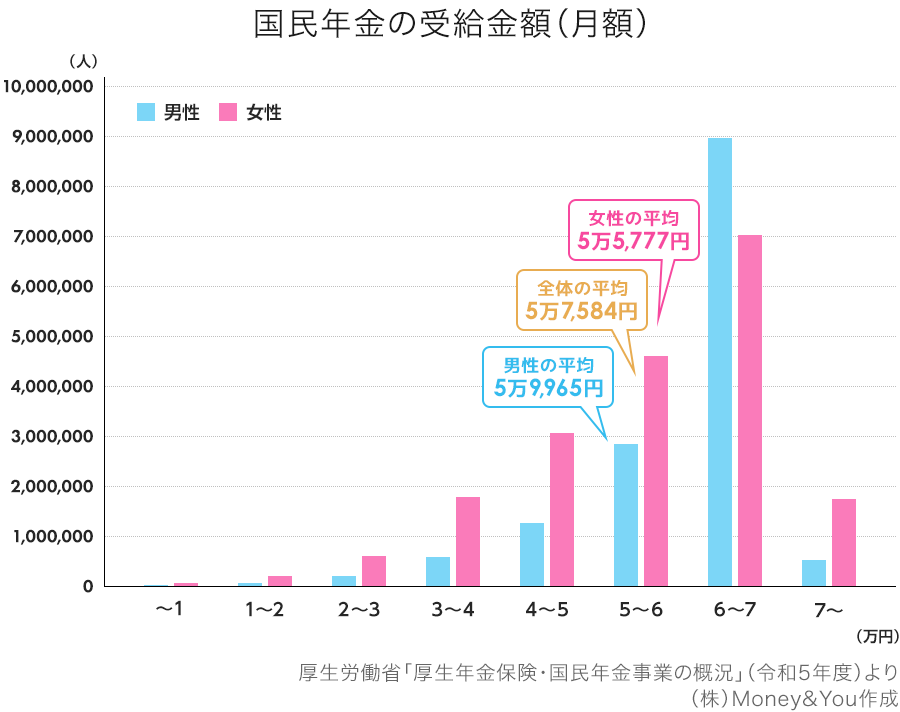

国民年金の平均額は男性5万9,965円、女性5万5,777円ですから、差は4,000円ほどでそれほど多くないですが、受取れる金額が少ないと思われる方も多いでしょう。

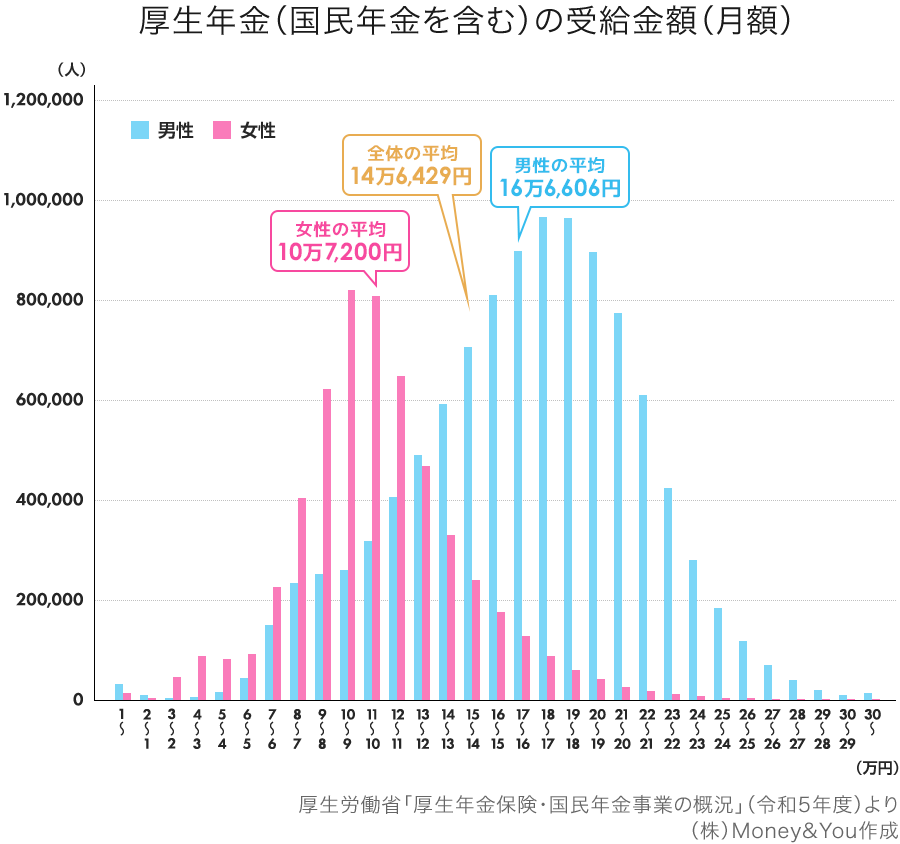

厚生年金(国民年金含む)の平均額は男性16万6,606円、女性10万7,200円と、6万円ほどの差があります。近年、女性の社会進出が積極的となっており、この男女の差については将来的に縮まることが予想されますが、やはり妊娠や出産を機に退職したり、子育てで働く期間が短くなる等の影響で、どうしても厚生年金の支給額に男女差が生まれてくることが考えられます。

仮に、年金額がこれらの平均額であれば、夫婦とも会社員・公務員の世帯の年金額は合計で月27万4,000円ほどになる計算です。しかし、仮に夫が会社員で妻が専業主婦なら年金額は月約22万2,000円。さらに夫婦で自営業なら国民年金のみとなるため、月11万6,000円程度となってしまうのです。そのうえ、年金にも税金がかかりますので、手取りはもっと少なくなってしまいます。これでは、老後資金は到底まかなえません。

年金が老後の収入の柱になることは間違いない事実ですが、決して十分な金額ではないことがお分かりいただけたでしょう。さらに、少子高齢化が進むことで、受け取れる年金が今後減っていくことも予想されます。こうした事態に対応するには、早めの老後資産づくりが大切になってきます。

老後資産をかしこく築くには、国の税制優遇制度を使うのがおすすめです。今回は3つの制度をご紹介いたします。

iDeCoは毎月自分で積み立てた資産を自分で運用し、原則60歳以降に年金・一時金として受取る制度。iDeCoを利用すると、毎月の掛金が全額所得控除できるため、所得税や住民税を軽くできます。そのうえ、積立期間中に運用で得られた利益には税金がかかりません。さらに、受取る際の税金の負担も減らすことができます。年金で受取る場合は「公的年金等控除」一時金で受取る場合は「退職所得控除」の対象となります。将来の老後の資産も貯めつつ、3つの税制優遇が受けられるのです。

NISAは、投資で得られた利益にかかる20.315%の税金が非課税にできる制度です。2024年に制度が大きく変わり、積立投資専用の「つみたて投資枠」と、一括投資もできる「成長投資枠」を利用して、1人当たり1,800万円までの投資で得られた利益を非課税にできます。

≫関連コラム

【みんなの平均】新NISAいくら積み立てている?

それから、個人事業主・フリーランス向けには国民年金基金もあります。国民年金基金は国民年金に上乗せして加入できる年金の制度です。65歳以降、一生涯年金が受取れるほか、税制優遇も受けられます。掛金は全額社会保険料控除、受取る年金も公的年金等控除の対象となります。会社員・公務員の厚生年金にあたる2階部分が作れるイメージですね。

お申込みに際しては、以下のご留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る