【2026年10月から】国民年金保険料の育児免除制度で年金は減る?保険料の負担はいくら減るのか

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

公的年金には国民年金と厚生年金があります。国民年金の保険料は、20歳から60歳まで40年間納めなければなりません。負担に思う方もいるかもしれません。でも、保険料を支払うことで、将来どのくらいの年金が受け取れるかご存じですか?

今回は、国民年金・厚生年金の一生涯の保険料と、受け取れる年金額の例をご紹介します。

日本の公的年金には、国民年金と厚生年金の2種類があります。国民年金は、20歳から60歳までのすべての人が加入する年金です。対する厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。

それぞれの年金の保険料と、受け取れる金額を見てみましょう。以下金額は2025年度(令和7年度)のものです(なお、金額は毎年変動します)。

国民年金の保険料はみな一律で、月1万7,510円(2025年度)です。この金額を20歳から60歳までの40年間(480カ月)にわたって納めたとすると、国民年金保険料の総額は1万7,510円×480カ月=840万4,800円となります。

国民年金から受け取れる老齢年金を老齢基礎年金といいます。老齢基礎年金の金額は、国民年金保険料の納付月数が480カ月に達していれば、誰でも満額受け取ることができます。

65歳から老齢基礎年金を受け取る場合の受給額は年83万1,700円(2025年度※)です。仮に、65歳から30年間老齢基礎年金を受け取った場合、総額は83万1,700円×30年=2,495万円となります。

厚生年金の保険料は、給料(標準報酬額)の金額によって異なります。基本的に、給料が多ければ多いほど保険料が増えます(標準報酬額65万円が上限)。

たとえば、給料が月30万円の場合、厚生年金保険料は月5万4,900円です。しかし、労使折半といって、半額は勤め先の会社が負担してくれています。したがって、自己負担額は月2万7,450円です。この金額を40年間(480カ月)納めたとすると、厚生年金保険料の総額は2万7,450円×480カ月=1,317万6,000円となります。

なお、厚生年金に加入している会社員や公務員は、同時に国民年金にも加入しています。そのため、老後には国民年金と厚生年金の両方から年金が受け取れます。

厚生年金から受け取れる老齢年金を老齢厚生年金といいます。

老齢厚生年金の受給額は「平均標準報酬額×給付乗率×加入月数」で計算します。どの数字も人により異なるので、金額も人それぞれ変わります。

平均標準報酬額が30万円、給付乗率が0.005481、厚生年金加入期間が40年間(480カ月)とすると、老齢厚生年金の金額は30万円×0.005481×480カ月=78万9,264円と計算できます。これに加えて老齢基礎年金も受け取れるので、1年に受け取れる年金額の合計は83万1,700円+78万9,264円=162万964円となります。

この金額を、65歳から30年間にわたって受け取った場合、合計額は162万964円×30年=4,862万8,920円となります。

今回の試算をまとめると、

20歳〜60歳で合計840万4,800円の保険料を支払う

→65歳から30年間で合計2,495万円の老齢基礎年金をもらえる

20歳〜60歳で合計1,317万6,000円の保険料を支払う

→65歳から30年間で合計4,862万8,920円の老齢厚生年金をもらえる

となります。

こうみると、支払う金額よりも、もらえる年金額の方がずいぶん多いことがわかります。しかも長生きすればそれだけ年金がもらえるのですから、長生きリスクに対応した「保険」という役割が理解できるのではないでしょうか。

もちろん「何歳まで生きるか」は誰にもわかりません。しかし、計算上国民年金は約10年、厚生年金(国民年金含む)は約8年でもらえる年金額が支払う保険料を上回ります。日本人の平均寿命は男性81.09歳、女性87.14歳(厚生労働省「令和5年簡易生命表」)ですから、65歳から受給しても「元が取れる」可能性は十分あるといえます。

公的年金は、以下の方法を活用することで、さらに増やすこともできます。

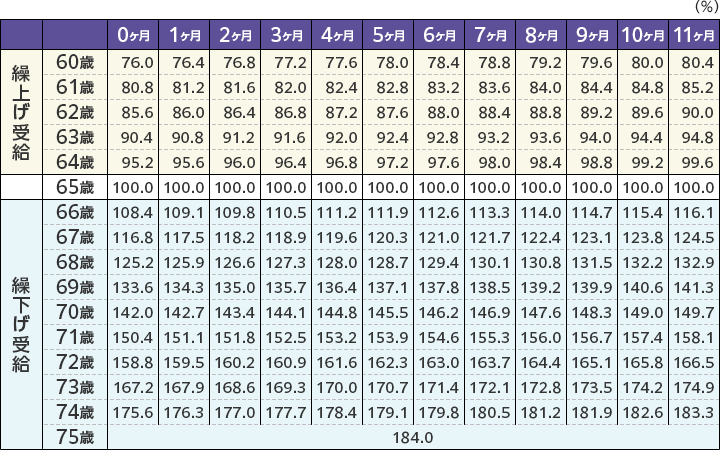

年金は65歳から受け取るのが基本ですが、必ず65歳から受け取らなければならない、というわけではありません。66歳から最長75歳まで年金の受給を遅らせる「繰下げ受給」が可能です。繰下げ受給をすると、1カ月受給を遅らせるごとに、65歳から受け取れる年金額より0.7%ずつ増加。75歳まで年金の開始を遅らせると、最大で84%増額。本来受け取れる年金額の184%となります。繰下げ受給中は年金が受け取れないため、その間の生活費などを確保する必要はありますが、年金額を大幅に増やせます。

なお、60歳から64歳までの間に受給を早める「繰上げ受給」もできるのですが、こちらは1カ月早めるごとに0.4%、最大24%減額され、本来受け取れる年金額の76%となってしまいます。

年金の受給率(2022年4月以降)

(株)Money&You作成

国民年金の加入は20歳~60歳の40年間ですが、「学生時代の保険料を支払い漏れしている」「経済的に厳しかった」などの理由で、国民年金保険料を払っていないケースがあります。未納期間があると、その分老齢基礎年金の金額が減ってしまいます。

もし、国民年金の未納期間があるならば、60歳から65歳までの間に、国民年金に任意加入することで、加入期間を増やして将来の老齢基礎年金を増やすことができます。仮に加入期間を1年増やすと、老齢基礎年金が年2万円程度増えます。

パートやアルバイトでも、原則年収130万円(会社の規模等によっては106万円)を超えた場合、社会保険に加入する必要があります。社会保険に加入すると、社会保険料を負担する必要があるため、手取りは減ってしまいます。しかし、たとえば年収150万円で10年間働いたとすると、老齢厚生年金は年8万2,000円程度増えます。

≫関連コラム

年収の壁「178万円」に引上げ後は、いくら減税になる?【年収200万円・400万円・600万円・800万円・1,000万円で試算】

給料を増やす

厚生年金は、原則として給料が増えるほど保険料が増えますが、将来もらえる老齢厚生年金の金額もそれに伴って増えます。社内で成果をあげて昇進したり、あるいは転職したりして給与水準が上がれば、老齢厚生年金の金額も増えます。なお反対に、給料が減ってしまうと厚生年金の金額もそれに応じて減ることになります。

国民年金に加入できるのは原則として60歳までですが、厚生年金は70歳まで加入できます。厚生年金に加入して働くことで、将来の老齢厚生年金が増えます。たとえば、平均標準報酬額20万円の場合、1年間厚生年金に加入すると年間で約1万3,000円年金額が増やせます。

国民年金・厚生年金の保険料と老後の年金額、年金を増やす方法について紹介してきました。公的年金、意外と充実していると思われた方もいるのではないでしょうか。しかし公的年金は、あくまで老後の生活を支えることが目的。iDeCoやNISAなどを活用して、公的年金に上乗せする自分年金の準備も考えていきましょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る