NISA制度が2024年に改正されました

「一般NISA」と「つみたてNISA」が一本化!

非課税期間が無期限化!

いち早く活用できるように

改正点や活用方法について解説していきます!

新NISAとはどんな制度?

そもそもNISA(少額投資非課税制度)とは、株式や投資信託で得た利益が非課税になる、少額からの投資を支援する制度です。そして2024年1月からは、新NISA(新しいNISA)としてさらに使い勝手がよくなり資産形成を後押ししてくれる制度になりました。

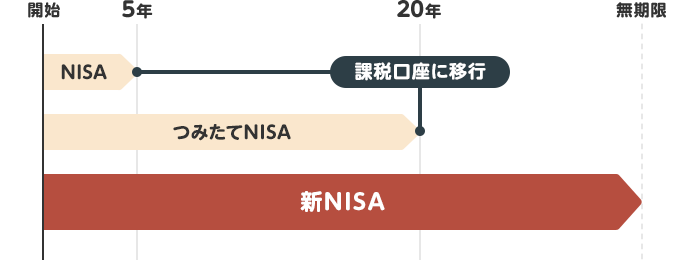

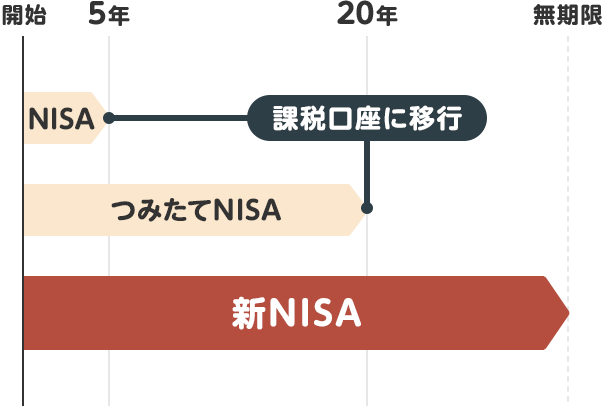

これまでのNISAとの違いは?

![]()

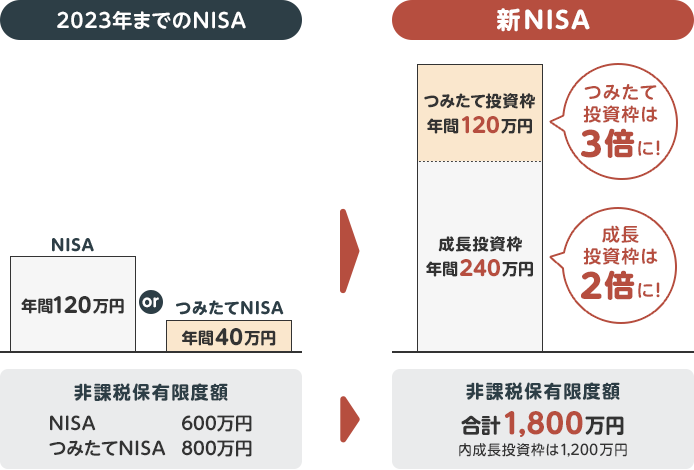

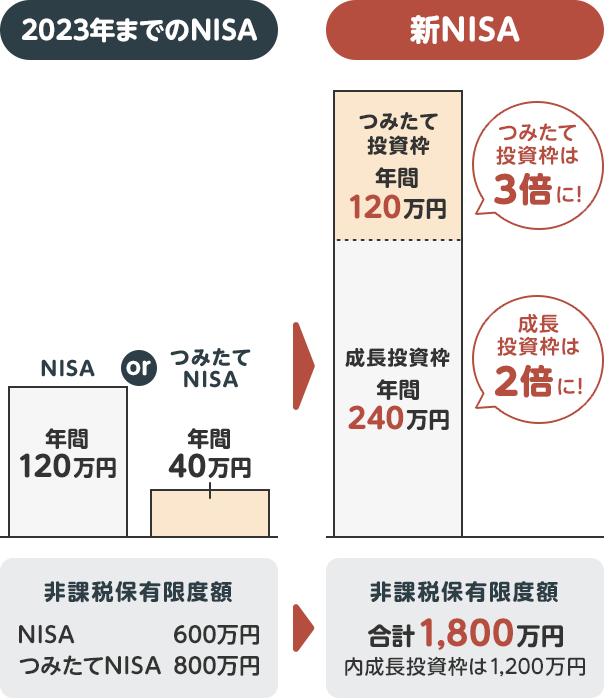

| 2023年までのNISA | 2024年からのNISA | |||

|---|---|---|---|---|

| 名称 | つみたてNISA | NISA | つみたて投資枠 | 成長投資枠 |

| 年間の投資上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) | 800万円 | 600万円 | 合計1,800万円 (成長投資枠は1,200万円まで)売却した場合、枠の再利用が可能 |

|

| 勘定の併用 | 不可 | 可 | ||

| 購入方法 | つみたて | 一括/つみたて | つみたて | 一括/つみたて |

| 対象商品 | 積立・分散投資に適した一定の投資信託 | (制限なし) | 積立・分散投資に適した一定の投資信託 | 投資信託・上場株式・ETF・REIT(※) |

| 制度期間 | 2018年~2023年 | 2014年~2023年 | 無期限 | |

| 非課税期間 | 20年間 | 5年間 | 無期限 | |

- ※ ①整理・監理銘柄②信託期間20年未満、毎年分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外

上記のように、これまでのNISAと新NISAには多くの変更点があります。

その中でも変わった点は次の3つです。

- 非課税保有期間の無期限化

- 年間投資上限額の拡大

- 生涯非課税限度額の拡大

以下で詳しく見ていきましょう。

非課税保有期間の無期限化

新NISAでは、非課税保有期間が無制限とされ、期間を気にせずに非課税で運用を続けられます。

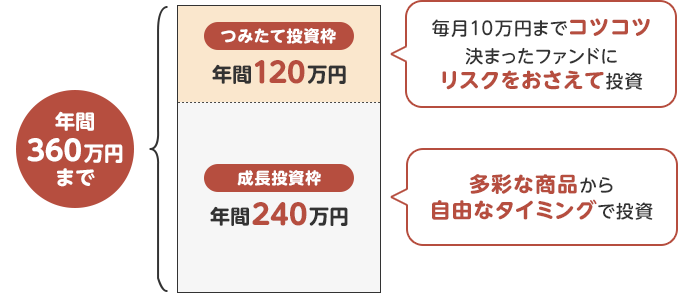

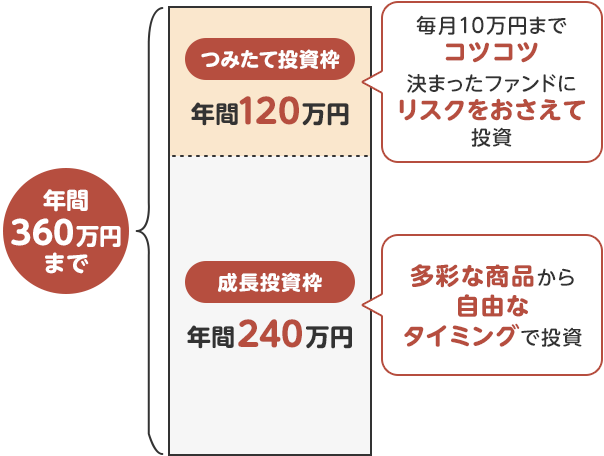

年間投資上限額の拡大

新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円まで投資できます。さらに、つみたて投資枠と成長投資枠の併用が可能になり、年間投資上限額は合計360万円です。

生涯非課税限度額の拡大

新NISAでは、1人あたり1,800万円(うち成長投資枠は1,200万円)の非課税保有限度額が新たに設定されます。この非課税保有限度額は買付け残高(簿価残高)で管理されるため、NISA口座内の商品を売却した場合には、その商品の簿価分の非課税枠を翌年以降に再利用することが可能になります。

* 簿価残高方式で管理(売却した場合、翌年に枠の再利用が可能)

POINT1 非課税保有期間の無期限化

新NISAでは、非課税保有期間が無制限とされ、期間を気にせずに非課税で運用を続けられます。

POINT2 年間投資上限額の拡大

新NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円まで投資できます。さらに、つみたて投資枠と成長投資枠の併用が可能になり、年間投資上限額は合計360万円です。

POINT3 生涯非課税限度額の拡大

新NISAでは、1人あたり1,800万円(うち成長投資枠は1,200万円)の非課税保有限度額が新たに設定されます。この非課税保有限度額は買付け残高(簿価残高)で管理されるため、NISA口座内の商品を売却した場合には、その商品の簿価分の非課税枠を翌年以降に再利用することが可能になります。

- *簿価残高方式で管理(売却した場合、翌年に枠の再利用が可能)

つみたて投資枠と

成長投資枠の違いは?

つみたて投資枠

つみたて投資枠は、定期的な積立を通じて投資を行う枠組みです。

積立投資は、市場の変動を平均化することができるため、リスク分散効果があります。

つみたて投資枠で購入できる商品は、販売手数料がかからず、信託報酬が一定以下の長期投資・積立・分散投資に適した投資信託のみとなります。

投資初心者でも手軽に始められることを目的としています。

成長投資枠

長期的な成長を狙って、比較的高リスク・高リターンな投資も行うことができる枠組みです。

成長投資は、株式や新興市場などの成長性の高い資産に重点を置いて投資をすることが一般的です。

一定の条件を満たした株式やETFなど幅広い商品に投資できます。

新NISAで買える商品

下記のような、国内外のあらゆる資産に投資が可能です。

投資信託

![]()

投資家から集めた資金を専門家が運用し、成果を投資家に分配します。

国内外の株式、債券、REITなど非常に種類が豊富なため、自分の運用方針に合わせて分散投資することができます。これからNISAで資産形成を始める方におすすめです。

株式

![]()

国内外の株式へ投資します。購入価格と売却価格の差額が利益となり、株価の動き次第で大きな利益が期待できます。普段目にする企業も多く、配当金や株主優待の魅力もあります。

新NISAのメリット

メリット1期限を意識せずに投資ができる

非課税保有期間が無期限になるため、期限を意識せずに投資ができます。一般的に、運用期間は長期になればなるほどリスクコントロールがしやすくリターンが安定するので、心理的余裕もって長期的な運用をしやすくなるでしょう。

メリット2自由度の高い運用ができる

新NISAでは、口座内の資産を売却すると、買付価額分の非課税枠が翌年以降に再利用できます。売却して空いた枠を再度利用できるためより自由度の高い運用が可能です。

メリット3効率的な資産形成ができる

これまでのNISAは一般NISAとつみたてNISAの併用ができませんでしたが、新NISAではつみたて投資枠と成長投資枠の併用が可能なため、目的に合わせて柔軟に運用ができるようになります。(例:毎月の収入から数万円の積立投資を行い、ボーナスなどのまとまった収入で株式などに投資する等)

新NISAのデメリット

新NISAは、保有期間等の期限がなくなり自由度の高い制度になりますが、自由度が高くなった分、売買するタイミングや売却後の新たな投資先を自身で考えて見極めなければなりません。

自由度が増したことは投資を行う上で大きなメリットでもありますが、より多くの判断が求められるため、難しく感じてしまうこともあるかもしれません。

新NISAのおすすめ運用方法

毎月の収入から

コツコツと積立運用していきたい人

つみたて投資枠を活用していくことがおすすめです。コツコツと長期運用することで、複利を最大限に活かすことができ、リスクコントロールがしやすくリターンが安定するでしょう。

まとまった資金で運用したい人

成長投資枠を活用し、スポットでファンド購入することをおすすめします。値動きの幅が大きいファンドもあるため、自身のリスク許容度の範囲で行いましょう。

毎月の収入から

コツコツと積立運用していきたい人

つみたて投資枠を活用していくことがおすすめです。コツコツと長期運用することで、複利を最大限に活かすことができ、リスクコントロールがしやすくリターンが安定するでしょう。

まとまった資金で運用したい人

成長投資枠を活用し、スポットでファンド購入することをおすすめします。値動きの幅が大きいファンドもあるため、自身のリスク許容度の範囲で行いましょう。

NISAの口座開設手続き

NISAをはじめるには、

まずは証券口座の開設から!

サポートのご利用はこちら

新NISAに関するよくある質問

-

- 2023年12月末時点でNISA口座またはつみたてNISA口座を保有している場合、2024年1月1日時点で自動的に新NISAの勘定(成長投資枠およびつみたて投資枠)が設定されます。

- 2023年までのNISA制度でのつみたて契約は、そのまま手続きなしで新NISA口座でつみたて契約が継続されます。

* 成長投資枠の対象ファンド以外のつみたて契約は、継続されません(課税口座でのつみたては行われません)。

-

- ジュニアNISAは2023年12月末をもって制度終了となり、2024年以降、ジュニアNISA口座で新たに投資信託の購入を行うことはできません。

- 2023年12月末までにジュニアNISA口座で購入した投資信託は、口座名義人がその年の1月1日時点で18歳である年の前年12月31日までの間は、継続管理勘定にて引き続き非課税で保有することができます。

- 2024年以降、口座名義人が18歳(*)未満でジュニアNISA口座からの払出しを行う場合であっても、過去に非課税として支払われた譲渡益および配当金等について非課税となります。

(*)3月31日時点で18歳である年の前年12月31日

-

新NISAのつみたて投資枠に引き継がれるのは設定されている積立契約のみで、つみたてNISAで保有している投資信託残高はつみたてNISAの非課税措置(20年間)が適用されます。

2024年1月からのつみたて投資枠の残高から発生する分配金の再投資はつみたて投資枠の範囲で行われますが、つみたて投資枠を超過した場合は成長投資枠が余っていれば成長投資枠で再投資され、成長投資枠に残がなければ課税口座(特定口座や一般口座)で再投資されます。ただし保有している投資信託が「つみたて投資枠専用ファンド」の場合は、つみたて投資枠の範囲を超えた再投資は行われず、分配金受取となります。 -

2023年までに積み立てられた投資信託は旧つみたてNISAや旧一般NISAでの非課税期間が終了するまで非課税での保有となり、期間内であれば普通分配金や売却益も非課税です。ただしマネックス証券口座では、旧NISAで保有している投信が分配金再投資型の場合、再投資は行われず、発生した分配金はマネックス証券の預り金に入ることになります。

-

分配金再投資型の投資信託はそのまま移管されますが、旧NISAから発生した分配金再投資は新NISAや課税口座(特定口座や一般口座)での再投資は行われないため、分配金受取となります。非課税で受け取った分配金はマネックス証券の預り金に入りますので、そこから再度投資信託を購入いただくことも可能です。

【コラム&動画】

NISA制度改正内容を

知りたい方におすすめ

NISAの口座開設手続き

NISAをはじめるには、

まずは証券口座の開設から!

サポートのご利用はこちら

イオン銀行で新NISAをはじめよう