NISAの上限額・限度額はいくら?年間投資上限額と非課税保有限度額を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

新NISAといえば投資の利益にかかる約20%の税金がゼロにできる制度です。

しかし、今後税金がかかるかもしれないといったら、「話が違う」と思われるのではないでしょうか。実は今、国は社会保険料に金融所得を反映する仕組みの検討をしています。

金融所得課税とは、株式や投資信託などの金融商品から得た所得にかかる税金のことです。投資の利益には本来、所得税15%+住民税5%+復興特別所得税0.315%、合わせて20.315%の税金がかかります。

投資をする際に金融機関に開設する口座は、税金の納め方によって、

①特定口座(源泉徴収あり)

②特定口座(源泉徴収なし)

③一般口座

の3種類があります。

「①特定口座(源泉徴収あり)」を選んだ場合は、投資で得られた利益にかかる税金を金融機関が計算し、利益が出るたびに自動的に差し引いてくれるため、原則として確定申告が不要になります(利益と損失を相殺する損益通算や、損失を最大3年間繰り越す繰越控除を利用する場合は確定申告が必要)。それに対して、「②特定口座(源泉徴収なし)」と「③一般口座」を選んだ場合は確定申告が必要です。

つまり、同じ「投資で得られた利益にかかる税金」を支払うにしても、確定申告が不要な場合と必要な場合があるということです。

なお、新NISAを利用した場合、これらの投資の利益にかかる税金はゼロになります。新NISAで利益が出ても、確定申告は不要です。

しかし厚生労働省では、公的医療保険や介護保険といった社会保険料の算定に金融所得を反映することを検討しています。その理由は、金融所得を確定申告するかどうかで社会保険料に違いが生じるからです。

公的医療保険には、大きく分けて

の3種類があります。

このうち、被用者保険の保険料は給与や賞与に保険料率をかけることで計算されます。また、保険料は労使折半といって、個人と会社で半分ずつ負担します。そのため、金融所得がいくらあったとしても保険料には反映されません。

しかし、国民健康保険や後期高齢者医療制度の保険料は、前年の金融所得を含めたすべての所得金額をもとに自治体が計算します。

個人事業主やフリーランスは金融所得も含めて毎年確定申告する必要がありますので、国民健康保険の保険料に金融所得の分が反映されます。

また、年金受給者には年金収入を確定申告しなくてよい「確定申告不要制度」がありますが、年金収入以外の所得(金融所得を含む)が20万円超だと利用できないため、確定申告をする必要があります。その結果、国民健康保険や後期高齢者医療制度の保険料に金融所得の分が反映されます。

また、介護保険料も40〜64歳の会社員や公務員の場合は給与をもとに計算されますが、国民健康保険加入者の介護保険料や65歳以上の人の介護保険料は前年の総所得をもとに計算されるので、金融所得の分が保険料に反映されます。

なお、上述の「特定口座(源泉徴収あり)」の場合は、確定申告は不要であり、金融所得の分は反映されません。

つまり、現状では金融所得がある場合、確定申告をすれば保険料に反映され(保険料が増え)、特定口座(源泉徴収あり)では保険料に反映されない(保険料が減る)仕組みになっているのです。これを不公平とみて政府は、金融所得を保険料に反映させることを検討しているのです。

政府は2023年12月に閣議決定した「全世代型社会保障構築を目指す改革の道筋(改革工程)について」において、

国民健康保険制度、後期高齢者医療制度及び介護保険制度における負担への金融所得の反映の在り方について、税制における確定申告の有無による保険料負担の不公平な取扱いを是正するため、どのように金融所得の情報を把握するかなどの課題も踏まえつつ、検討を行う。

と盛り込んでおり、社会保険料の負担に金融所得を反映させて「不公平な取扱いを是正」するために検討を行う旨を示しています。

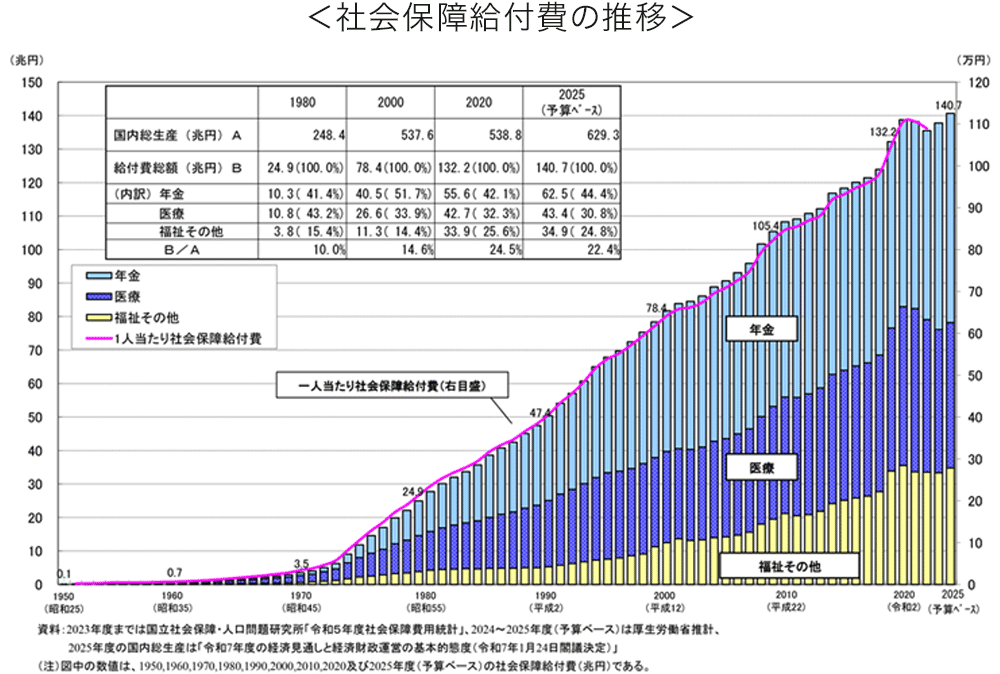

高齢化の影響で、国の年金・医療・介護の費用(社会保障給付費)は年々増大しています。厚生労働省によると、2023年の社会保障給付費(予算ベース)は134.3兆円。GDPに占める割合も1980年は10%でしたが、2023年は23.5%まで増大しています。

社会保障給付費の推移(厚生労働省)の資料より

国としては、金融所得を社会保険料に反映させることで税収を拡大し、膨らむ社会保障給付費にあてたいと考えているようです。

こうなると心配なのが「新NISAの金融所得も社会保険料の算定の対象になるのではないか」ということです。事実、社会保険料に金融所得を反映させる仕組みの検討がはじまったという報道が行われると、SNS上では「新NISAも金融所得課税の対象になるのではないか」という憶測が広まりました。

しかし、報道によると、厚生労働省幹部が2024年5月14日の参院財政金融委員会で、「政府として非課税となっているNISA口座内の所得を対象とすることは考えていない」と語ったとのこと。少なくとも今のところは、新NISAの金融所得が社会保険料に反映される心配はなさそうです。

実際、「新NISAも対象」などとすれば、大きな批判を浴びることは目に見えています。

ただ、金融所得と社会保険料のあり方をめぐる検討はまだ始まったばかりです。

先に紹介した改革工程の資料には「2028年度までに実施について検討する取組」として位置付けられているため、どのような形で金融所得課税が導入されるかはまだわかりません。また、2028年度までに「実施を検討」ですから、実際に実施されるとしてもまだ先のことになりそうです。

とはいえ、どのような形で導入されたとしても、これまで金融所得が社会保険料に反映されていなかった人にとっては「増税」となりえる話です。続報に注目しましょう。

お申込みに際しては、以下のご意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る