NISA・iDeCoの加入者が亡くなったらどうなる?相続のときの扱いは?

マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

【この記事を読んでわかること】

新NISAの口座を開設したのはいいものの、まだ運用に踏み出せていない人、「始めてみたけれどこれでいいのかな?」と思っている人はいませんか?

今回は、新NISAを利用するにあたって心がけたい運用方法と、20代・30代・40代独身の人の新NISAの活用戦略を一緒に考えていきます。

NISAは投資の利益にかかる20.315%の税金がゼロにできる制度。2024年に制度改正された新NISAでは、つみたて投資枠と成長投資枠という2つの投資枠を利用して一生涯にわたって運用益非課税の投資ができます。新NISAの概要や旧NISAからの変更点については、以前の記事で紹介していますので、合わせてご覧ください。

新NISAで投資するにあたって、年代に関わらず誰もが心掛けるべき投資の基本戦略があります。それは、「長期」「積立」「分散」投資を行うことです。

長期投資は、おおよそ数十年かけてじっくりと投資を行うことです。日々の値動きに合わせて投資する短期投資では、一時的な値動きの要因でお金を減らしてしまう可能性があります。しかし、長い期間で投資すれば、世界経済の成長とともに利益を得る期待ができます。IMF「世界経済見通し」によると、世界経済の成長率はおおむね毎年3〜4%で推移しています。長く投資を続けることで、この成長の恩恵が得られます。

また、長期投資では複利効果を生かしやすくなります。複利効果とは、利益を再投資することで、次の利益を生み出すことです。複利効果は、時間をかければかけるほど大きくなります。

積立投資は、定期的に一定額ずつ投資をすることです。投資先の商品の価格は日々上下します。そのなかで積立投資を続けると、商品の価格が安いときにはたくさん買い、高いときには少ししか買わなくなるため、平均購入単価を下げることができます。これをドルコスト平均法といいます。ドルコスト平均法を生かして淡々と積立投資をしていれば、相場が大きく下落したときに平均購入単価を下げることができます。平均購入単価を下げることができれば、少しの値上がりでも利益を出しやすくなります。

分散投資は、「値動きの異なる」資産に複数投資することです。こうすることで、ある商品が値下がりしても他の商品の値上がりでカバーすることができ、資産全体としての価格変動リスクを減らせるというわけです。たとえば、一般的に、株式と債券は逆の値動きをします。株式と債券の両方を持つことが分散投資の王道です。

新NISAなら生涯にわたって非課税の投資が可能です。非課税投資枠は1人あたり1,800万円までですので、コツコツ積立投資ができます。そのうえ、投資信託を利用すれば1本で複数の商品に分散投資したのと同様の効果が得られます。個別株も今や1株単位で購入できますので、自分で分散投資してもよいでしょう。つまり、新NISAを利用すれば「長期」「積立」「分散」投資が簡単にできるというわけです。

さらに、新NISAで投資をするときには「低コスト」の商品を選ぶことも大切です。投資の成果は事前にわかりませんが、手数料は安い商品を選べるからです。投資信託の場合は保有中の「信託報酬」がなるべく安いものを選ぶようにするとよいでしょう。つみたて投資枠の商品は信託報酬が一定水準未満のものが揃っていますが、そのなかでもさらに安いものを選ぶのがポイントです。

なお、新NISAを利用したつみたてシミュレーションは、こちらの記事でも紹介しています。

ただし、新NISAは「万能な制度」ではありません。新NISAといえども投資ですし、お金が減る可能性があるからです。新NISAはいつでも資産の引出しができるとはいえ、元本割れしている時期に「お金がないので引出さなければならない」となるのは辛いですよね。

お金を貯めるときには、

に分けて、それぞれにあった方法で貯めるようにします。

「日々出入りするお金やもしもの場合のお金」は必要なときにすぐ使えることが必要ですから、普通預金が適しています。「5~10年以内に使う予定のお金」は、使う予定があるので減るのは困りますが、普通預金よりは増やしたいので、たとえば定期預金や個人向け国債などが向いています。

新NISAで貯めるのに適しているのは「10年以上使う予定のない将来のためのお金」です。

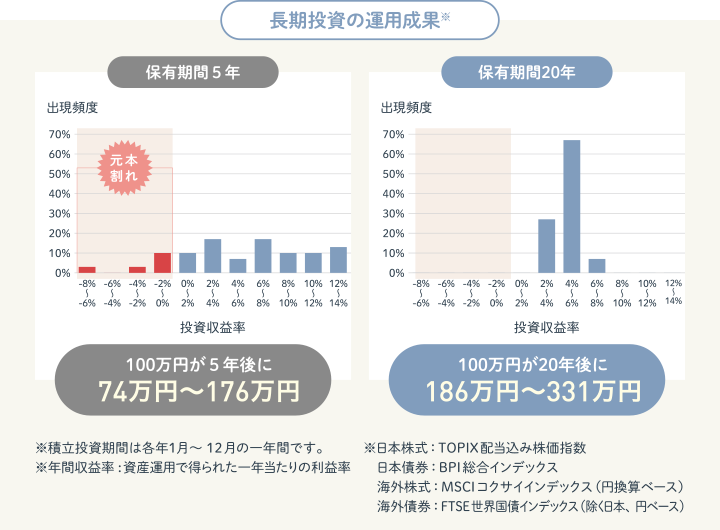

金融庁の「はじめてみよう!NISA早わかりガイドブック」では、1989年以降の期間で積立・分散投資を5年間・20年間続けた場合の年間収益率が紹介されています。

<投資期間の違いによる積立・分散投資の運用成果>

出典:金融庁「はじめてみよう!NISA早わかりガイドブック」より

保有期間5年の場合、投資収益率は10%以上のプラスになっていることもありますが、元本割れしていることもあります。それに対して保有期間20年の場合、投資収益率は年2%~8%の間に収まっていて、元本割れを起こしていません。

あくまでも過去の分析であり、将来の予想・保証するものではありませんが、20年以上にわたって長期・積立・分散投資をすることで、堅実に増やす期待ができるということがわかります。

以上を踏まえて、これから20代・30代・40代独身の方が新NISAをどう活用していけばいいかを考えてみましょう。

本格的に新NISAを利用するのは、6カ月分の生活費を貯めてからがよいでしょう。投資ではお金が減る可能性もあります。生活費もないのに投資して損を抱えてしまえば、生活が苦しくなってしまうからです。

ただし、6カ月分の生活費を貯めるのには1、2年と時間がかかってしまいます。そこで、3カ月分の生活費が貯まって、お金を貯める感覚が身に付いたら、毎月1,000円〜5,000円程度で新NISAを利用した投資信託の積立をはじめるのがよいでしょう。

たとえば、毎月5万円貯蓄できる場合は、段階ごとに次のようにお金を振り分けます。

<毎月5万円貯蓄できる場合の金額配分>

①生活費3カ月分の預貯金が確保できていない場合⇒全額預金

預貯金:5万円

②生活費3カ月分の預貯金は確保できているが、6カ月分の預貯金までは確保できていない場合⇒預貯金:新NISA=9:1の割合で振り分け

預貯金:4.5万円+新NISA:0.5万円

③生活費6カ月分の預貯金が確保できている場合⇒預貯金:新NISA=1:4の割合で振り分け

預貯金:1万円+新NISA:4万円

現在の毎月の生活費が20万円で、生活費3カ月分の預貯金が確保できていない場合を想定して、上記の金額配分で積み立てていく場合でシミュレーションします。

<シミュレーション例>

①生活費3カ月分(60万円)の預貯金が確保できていない期間

預貯金:5万円

↓1年後

②生活費3カ月分の預貯金は確保できているが、6カ月分の預貯金までは確保できていない期間

預貯金:4.5万円+新NISA:0.5万円

↓2年後

③生活費6カ月分の預貯金が確保できたあとの期間

預貯金:1万円+新NISA:4万円

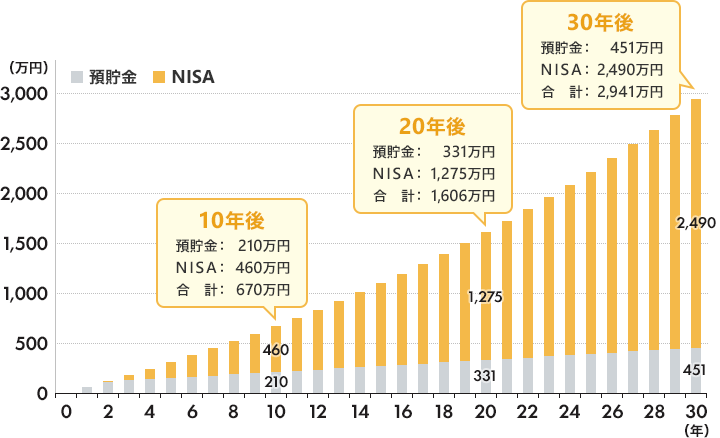

生活費3カ月分(60万円)の預貯金が確保できるのが1年後(①)、そこから毎月5,000円ずつ新NISAで積立を開始します。(②)

その後、生活費6カ月分(120万円)の預貯金が確保できるのはさらに2年後です。

生活費6カ月分(120万円)の預貯金が確保できたのち、預貯金1万円+新NISA4万円の金額配分で積み立てを行い(③)、預貯金で金利0.02%、新NISAで年4%増やせた場合、30年後の預貯金額は451万円、新NISAの資産総額は2,490万円になっている計算。資産の合計は2,941万円となります。

<預貯金と新NISAを上記の金額配分で積立を進めた場合の資産推移>

※月複利計算。預貯金は税金考慮。新NISAは信託報酬控除後が年4%とした場合で試算

(株)Money&You作成

資産全体としてのリスクやコストを抑えつつ、市場平均よりも大きいリターンの確保を目指す投資の戦略に「コア・サテライト戦略」があります。コア・サテライト戦略とは、自分の資産を長期安定成長・守りの資産(コア資産)と積極運用・短期売買の資産(サテライト資産)に分けて運用する戦略です。

<コア・サテライト戦略>

![総資産の1割~3割目安 サテライト[積極運用] 日本株 アクティブファンド 米国株 総資産の7割~9割目安 コア[安定成長・長期運用] インデックスファンド バランスファンド ETF](/content/abk/jp/ja/column/nisa/shoshinsha/senryaku/_jcr_content/root/sectioncontainer/container/container/image_214340432.coreimg.png/1739722179242/img-03.png)

(株)Money&You作成

新NISAを活用する場合、投資先は、

が該当します。

コア・サテライト戦略では、資産の大部分にあたる7〜9割は「コア資産」、残りの1〜3割は「サテライト資産」にして、積極的に利益を狙っていきます。しかし、新NISAではじめて投資を行う人は、まだコア資産が少ない状態でしょう。ですから、コア資産100%で問題ありません。成長投資枠を利用せず、つみたて投資枠だけでコア資産となる投資信託にじっくり時間をかけて投資するのがよいでしょう。

つみたて投資枠だけでも1,800万円まで投資できますので、上限まで投資するには毎月5万円ずつで30年、毎月10万円ずつでも15年かかります。「長期」「積立」「分散」投資が手軽にできるので、堅実にお金を増やす期待ができます。運用商品も1〜2本に絞って、淡々と積立すれば手間もありません。

運用商品は、リスク許容度(どのぐらいまで損に耐えられるかの度合い)に合わせて選びましょう。リスク許容度は人によって異なるため、誰もがこの商品でよいというのはあり得ません。

リスク許容度が低いのであれば、株だけでなく債券や不動産にも投資する「バランス型投資信託」を選ぶのがよいでしょう。逆に積極的にリスクを取ってよいのであれば、全世界株式・外国株式に投資する「インデックス型投資信託」が候補になってくるでしょう。どちらを選ぶにしても信託報酬の安い商品を選ぶことを忘れないようにしましょう。

各企業の株式分割が進み、各証券会社でも1株から投資できるようにサービス拡充されていますので、1株数百円で購入できる時代です。イオン銀行金融商品仲介口座(マネックス証券口座)でも1株から投資可能です。成長投資枠で日本株や米国株といった個別株に少額投資したいという人も増えてくるかもしれません。

つみたて投資枠での資産形成は堅実に増やすことが期待できるものの、正直地味です。ベースはつみたて投資枠で投資信託の積立を行った上で、楽しみの1つとして個別株を資産に加えてみるのも面白いですよね。

長く投資を続けるためには、家計に無理のない積立金額で積み立てを行うこと、そしてリスク許容度にあった投資をすることが大切。自分の家計をチェックしたうえで投資をスタートさせましょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

頼藤 太希

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki

頼藤 太希のプロフィールを見る