積立投資で「損をする人」の5つの行動パターン

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

【この記事を読んでわかること】

積立投資はコツコツと投資を続けることで資産を堅実に増やすことが期待できる、誰にでもおすすめしやすい投資の方法です。少額からはじめることができて、投資のタイミングを計る必要がなく、一度設定すれば手間がかからないので、忙しい方にもぴったりです。

しかし、そんな積立投資であっても、やり方を間違えてしまうと損をしてしまうこともあります。今回は、積立投資で「損をする人」の5つの行動パターンを紹介します。

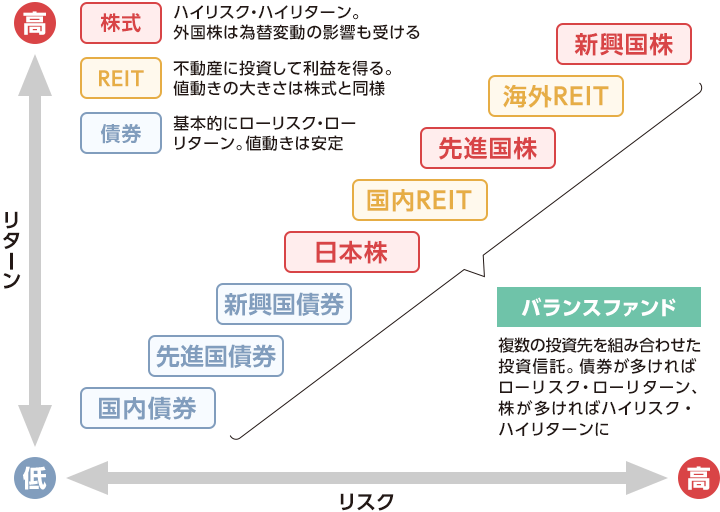

積立投資で損をする人は、リスクが高い投資先を選んで投資していることがあるかもしれません。

長らく投資が根付いてこなかった日本ですが、近年は投資をする人も増えてきました。特に、2024年のNISA改正によって、これまで投資をしていなかった人も投資を始めています。日本証券業協会「NISA口座の開設・利用状況調査結果(証券会社10社・2024年9月末時点)」によると、2024年1月〜9月の証券会社10社のNISA口座開設件数は約303万件。2023年1月〜9月は約160万件ですから、前年比1.9倍の口座開設件数となっています。

しかし、投資先をよく調べず、リスクが高い投資先を選んで投資してしまうと、積立投資であっても損をしてしまう可能性があります。特に、最近は動画サイトやSNSなどでも、おすすめの投資先や投資手法を発信している人がたくさんいます。それらのなかには、リスクが高い投資先も含まれています。

投資の世界では、リスクという言葉は「危険性」という意味ではなく「投資の結果(リターン)のブレ幅」という意味で使います。リスクがあるということは、資産が増えたり減ったりする可能性があるということです。

投資のリスクとリターンは、投資先によって変わります。たとえば、積立投資によく利用される投資信託は、何に投資しているかによってリスクとリターンが異なります。

<投資先のリスクとリターンのイメージ>

(株)Money&You作成

一般的には、債券より不動産や株式、国内の資産より先進国や新興国の資産の方がリスク・リターンが高くなります。ですから、「より多くのリターンを得たい」と、リスクの高い投資先ばかり選んで投資していると、市場が暴落した際に資産を大きく減らす恐れがあるのです。

これを防ぐには、リスクの低い投資先にも同時に投資する分散投資が大切です。そうすることでリスクを抑え、堅実に資産を増やす期待ができます。複数の投資先があらかじめ組み合わせてあるバランスファンドを利用するのもよいでしょう。

積立投資で損をする人は、短期的な値動きに慌ててしまいます。

積立投資では、毎月など定期的に一定額ずつ金融商品を買います。一定額ずつ購入していると、金融商品の価格が安いときにはたくさん買い、高いときには少ししか買わなくなるため、平均購入単価を平準化できる「ドルコスト平均法」の効果が期待できます。つまり、積立投資では短期的な値下がりはむしろチャンス。価格が安いところでたくさん購入できれば、平均購入単価が下がります。そして、その後は少しの値上がりでも利益を出しやすくなります。

実際、2024年の株価は7月まで堅調でしたが、8月2日と5日に大暴落。日経平均株価はわずか2日間で約6,668円も下落したのです。8月5日の終値は3万1,458円でした。しかし日経平均株価はその後ほどなく上昇し、本稿執筆時点(2024年12月4日)では3万9,000円台と、暴落前の水準を回復しています。

もしも8月の暴落の時点で慌てて売ってしまったら、大きな損失を抱えてしまったでしょうし、その後の値上がりの恩恵も受けられませんでした。しかし、8月の暴落の時点でも動じずに積立投資を続けていれば、資産を増やすことができていたはずです。

積立投資で損をする人のなかには、余裕資金を持っていない人が多くいます。

投資はリスクがあります。NISAを利用した積立投資をしたからといって、必ず儲かる保証はありません。投資先の資産が値下がりして損失を抱えているときに、何か不測の事態が起こり、お金が必要になったとします。こんなとき、余裕資金がないと損失を抱えた資産を売却して、その事態に対応しなくてはならなくなります。NISAの場合、売却しても翌年に非課税投資枠は復活するといっても、引出した時点で損失が確定してしまいます。

ですから、投資は余裕資金で行うのが大前提です。余裕資金がないのに「投資をしたい」「NISAを使いたい」はNG。まずはお金を貯めましょう。

最低でも、生活費の6カ月分は預貯金で貯めておきましょう。これだけあれば、病気やケガで働けないという場合にも当面の生活では困りません。また、リストラにあったり仕事がなくなったりした場合にも、次に備えて行動することができます。

ただ、ゼロから6カ月分の生活費を預貯金で貯めるには時間がかかります。そこで、3カ月分の生活費を預貯金で貯めて、お金が貯められる感覚が身についたら、月3,000円〜5,000円程度の少額から積立投資をはじめてもよいでしょう。そうすることで、投資で資産が増える感覚を養うことができます。また、投資による複利効果(利息や運用益が次の利息や運用益を生み出す効果)を長く得られる点でもメリットがあります。

積立投資で損をする人は、無理な金額で積立投資をしています。

投資でお金を増やしたいと思うあまりに、毎月の積立金額を増やしてしまう人がいます。確かに、毎月の積立金額が多いと値上がりしたときの利益も多くなります。しかし、「③余裕資金のない人」にも通じる話ですが、生活に困るほどに増やしてしまうと生活も大変ですし、急な出費にも対応できなくなってしまいます。

積立投資の毎月の積立金額は、途中で変更することもできます。しかし、上で紹介したドルコスト平均法は、一定額ずつ積み立てることで効果を発揮します。もし、後から金額を減らしたり、月によって増減させたりしてしまうと、ドルコスト平均法の効果も十分に得られなくなってしまいます。

積立投資は、100円〜1,000円程度の少額から始めることができます。家計を考えて、毎月無理なく続けられる金額で積立投資をするようにしましょう。

積立投資で損をする人は、積立投資の期間を長く取れない人です。

積立投資は、資産を堅実に増やす期待のできる投資ですが、すぐに資産を増やせるわけではありません。

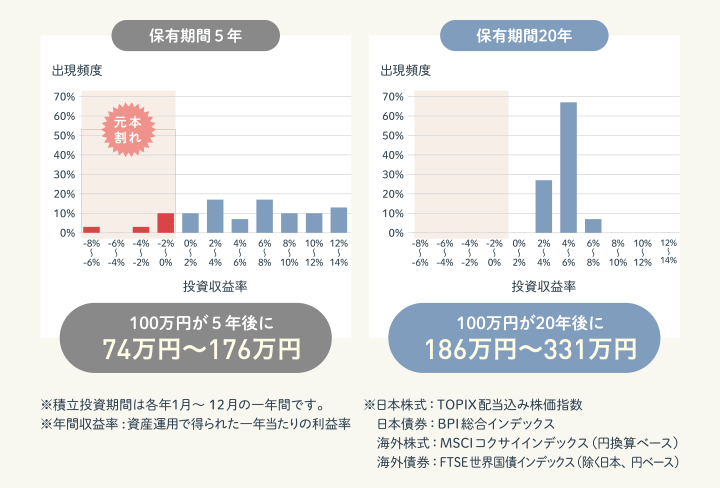

金融庁「はじめてみよう!NISA早わかりガイドブック」では、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率が紹介されています。この結果、5年間では元本割れを起こしたケースがある一方で、20年間では、投資収益率が年2〜8%に収まり、元本割れしていません。

<長期投資の運用成果>

出典:金融庁ウェブサイト「はじめてみよう!NISA早わかりガイドブック![]() 」

」

上記の結果から考えると、5年後までに大きな利益を得たいと思って積立投資をするのはNGです。また、5年以内に使い道が決まっているお金を積立投資で準備しようとした場合、元本割れの可能性があるということです。積立投資は、少なくとも10年以上は使わない将来のためのお金、たとえば子どもの教育資金や老後資金などを用意する目的で、じっくり取り組むのがよいでしょう。

積立投資は堅実に資産を増やせる可能性のある投資の方法です。しかし、やり方を間違えてしまうと、資産を減らしてしまう結果にも繋がりかねません。もし1つでも思い当たることがあったら、積立投資で「得をする人」になれるように、考え方や行動を変えていきましょう。

※本ページは2024年12月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計180万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る