【2026年10月から】国民年金保険料の育児免除制度で年金は減る?保険料の負担はいくら減るのか

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

2022年から続く物価上昇の影響をひしひしと感じる方も多いでしょう。今後も物価上昇が続くと、必要な老後資金の考え方も変わってきます。今回は、物価上昇が長期的に続いた場合に老後資金に与える影響を考えてみましょう。

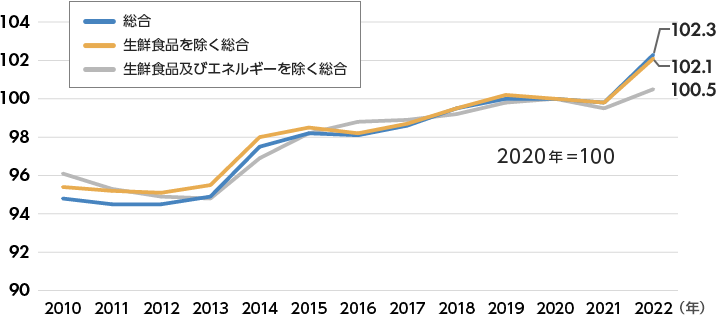

わたしたちが普段購入する物やサービスの価格を把握するための指標に「消費者物価指数」があります。消費者物価指数は、毎月・毎年などと区切って集計され、総務省から発表されています。消費者物価指数の推移を見れば、物価の動向がつかめます。

消費者物価指数には、すべての商品をまとめた「総合」のほか、価格変動の大きい生鮮食品や原油価格の影響を受けやすいエネルギーを除いた「生鮮食品を除く総合」「生鮮食品及びエネルギーを除く総合」の指数もあります。

2010年から2022年までの消費者物価指数は、次のとおりです。

総務省「消費者物価指数」(2022年)より(株)Money&You作成

グラフ全体を見ると、2010年代から2022年にかけて、物価は総じて右肩上がりになっていることがわかります。特に2014年と2022年の上昇が急ですね。

2020年の物価を100とした場合、2022年の物価は

となっています。

2020年を基準に考えると、2022年の物価は明らかに上昇しています。

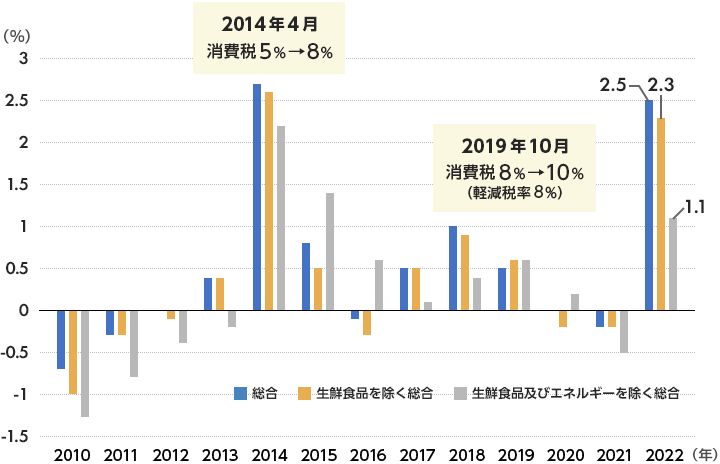

さらに、消費者物価指数を前年比の増減率で見てみましょう。

総務省「消費者物価指数」(2022年)より(株)Money&You作成

2022年(令和4年)平均の消費者物価指数は、

上昇しました。

消費者物価指数は、消費税の値上がりによっても上昇します。特に2014年の物価上昇には、消費税の影響が大きく現れています。しかし、2022年は特に消費税が上がったわけでもないのに、2014年に匹敵する水準で物価が上昇していることがわかります。

実際、2022年の消費支出は単身世帯で0.9%、二人以上世帯で1.2%増加しています。2021年に比べて、「光熱・水道」が14.8%増、「食料」が4.5%増となっていることが主な増加の要因となっています。2023年に入っても物価の上昇が続いていることを考えると、今後も支出が増えることは避けられないでしょう。

生活費が上がっても、その分収入が増えていればさほど問題ありません。しかし、給与はなかなか右肩上がりには増えない時代です。2023年に入って、給与のベースアップを行う企業のニュースも見られますが、誰もが給与アップを実現するわけではありませんし、今後も継続的に給与が上昇する保証もありません。

さらに、年金で生活する高齢者も物価上昇の影響を受けます。年金は物価ほどに上昇しないからです。現に2023年度の物価変動率は2.5%だったのに対し、年金額の増加は2.2%(67歳以下)・1.9%(68歳以上)にとどまりました。年金の給付水準を維持する「マクロ経済スライド」というしくみによって、物価の上昇ほど年金額が増えないようになっているのです。

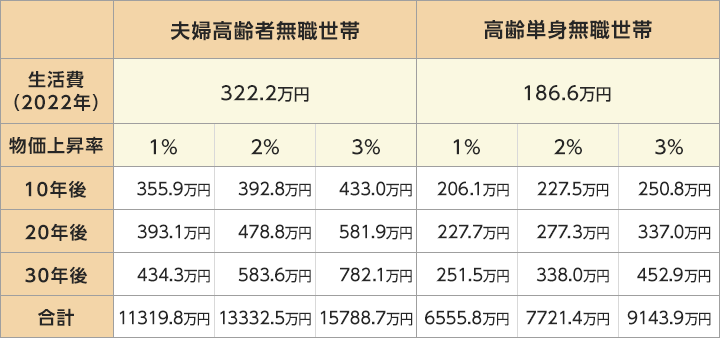

2022年の総務省「家計調査報告」をもとに計算すると、夫婦高齢者無職世帯の生活費(消費支出+非消費支出)はおよそ322.2万円、高齢単身無職世帯の生活費は186.6万円です。仮に、この生活費が毎年1%、2%、3%ずつ増えた場合、30年で必要な生活費の合計は次のとおりです。

総務省「家計調査報告」(2022年)より(株)Money&You作成

仮に物価が年2%ずつ上昇した場合、夫婦世帯の30年間の生活費合計は1億3332万円にもなる計算。単身世帯でも7721万円が必要です。

もちろん「年金は生活費ほど上昇しない」といっても、よほどのことがない限り、年金がもらえなくなることは考えにくいでしょう。ですから、これだけの金額を自分で用意する必要はありません。しかし、このまま物価上昇が続いたら、かつて話題になった「老後資金2000万円」どころでは済まなくなることは明らかです。

今後の物価上昇に備えて、老後の資金を準備するにはどうしたら良いのでしょうか。

不足する老後資金を備える方法には様々な方法がありますが、以下、主な方法をご紹介します。

もっともわかりやすいのは、長く働いて勤労収入を得ることです。年金とは別の収入があれば、不足分を補うことはもちろん、貯蓄をすることもできるでしょう。

また、60歳以降も厚生年金に加入して長く働くことで、年金額を増やせます。たとえば、給与(厳密には、平均標準報酬額)が毎月20万円の人が1年間働くと、老後の厚生年金がおよそ1.3万円増加します。

国民年金の加入期間が40年に満たない場合、60歳から65歳までの間、国民年金に任意加入することで年金額を増やせます。国民年金の加入期間が1年増えると、老齢基礎年金額はおよそ2万円増加します。

65歳からもらえる年金を66歳から75歳までの間に繰り下げて受給することで、年金額が1ヶ月につき0.7%ずつ増加します。最大で75歳まで繰り下げれば84%も増えます。たとえば、年金額が年180万円の方が70歳まで繰り下げれば年金額は年255.6万円、75歳まで繰り下げれば年331.2万円に増えます。

物価上昇に対応するためには、物価上昇以上お金を増やす必要があります。となると、投資をする必要がありますが、投資をする際には、iDeCoやつみたてNISAといった税制優遇の恩恵を受けながら安定的にお金を増やせる制度を活用しましょう。iDeCoは掛金を自分で出して運用して、その成果を60歳以降に受け取る制度。つみたてNISAは金融庁の基準を満たす商品(主には投資信託)にコツコツと積立投資する制度です。どちらも、税制優遇を受けながらお金を貯めることができます。

60歳以降も働くことで、年金の繰り下げ受給を選びやすくなります。それに加えて、iDeCoやつみたてNISAといった税制優遇のある制度で「じぶん年金」を作るようにすれば、より手厚く老後資金を用意できます。

イオン銀行では、iDeCo・つみたてNISAを扱っています。iDeCoは運営管理手数料が無料になっているため、コストを抑えた運用ができます。また、つみたてNISAでは初心者向け良質な20本の投資信託の中から購入できます。さらに、イオン銀行でiDeCo・NISAを利用すると、イオン銀行スコアが上がり、預金金利がアップしたり、他行ATMの利用手数料や他行への振込手数料が無料にできたりする特典も得られます。

イオン銀行の店舗は年中無休で、365日いつでも相談ができます。オンラインでも相談できるので、老後資金が気になる方は気軽に相談してみてくださいね。

お申込みに際しては、以下の留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る