年金から天引きされるお金はいくら?日本人の平均「月14万5,000円」の手取り計算

マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

老後の不安の源は、労働収入がなくなる、あるいは減少することです。

これまでは働いて毎月決まった額が入ってきたのにそれがなくなることで、生活の基盤が揺らぐことになります。

多くの企業ではいまだ60歳定年制をとっており、通常、再雇用後の収入は大きく減少します。そのため、まずは公的年金受給開始前をどうしのぐのか、キャリアプランと合わせて検討することが必要です。

原則として65歳以降は公的年金が受給できますが、一般的に年金だけで生活するのは難しいと言われています。総務省の家計調査(2022年)によると、高齢の無職夫婦世帯では毎月2万円以上不足するそうです。若いうちは、こうしたデータをもとにして必要な老後資金を試算するのでかまいませんが、50代になったら、自分自身が希望するセカンドライフをイメージし、それに応じた資金計画を立てなければなりません。

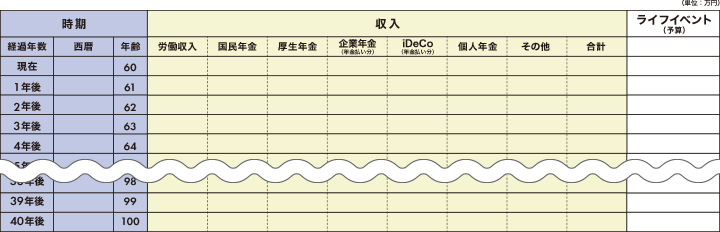

【収入見込みとライフイベントの確認】

筆者作成

こちらからダウンロードしてご活用ください。

セカンドライフプランを立てる上で最初にやるべきは、老後の収入を把握すること。労働収入や公的年金の額はもちろん、企業年金や個人年金など、どの時期にいくらくらい見込めるのかを確認しましょう。公的年金については、毎年誕生月に送られてくる「ねんきん定期便(50歳以上)」で、現在の収入のまま60歳まで働いた際の見込み額を確認できます。また、「ねんきんネット」では、今後の職業や収入の設定を変えて、より詳細なシミュレーションを行うことが可能です。企業年金については会社の制度を調べたり、先輩から情報収集したりするとよいでしょう。

ただし、そうして集めた数字は税金や社会保険料を差し引く前の金額なので、実質的には額面の85~90%程度で見込んでおくのが無難です。

上の表はこちらからダウンロードすることができます。ぜひご活用ください。

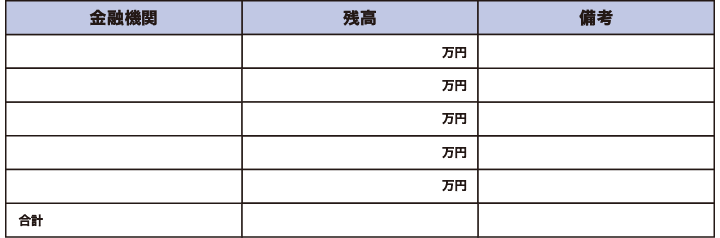

合わせて手持ちの金融資産についても棚卸ししておきましょう。現時点での預貯金や株式・投資信託などのうち、老後資金として残せる額を試算します。子どもの教育資金や住宅ローンの繰り上げ返済などの資金は含めません。

【預貯金・債券・株式・貯蓄型保険などの整理】

筆者作成

こちらからダウンロードしてご活用ください。

続いては、支出の見積もりです。老後は、子どもに関する支出がなくなったり、交際費や被服費も抑え気味になるため、現役時代より少ない額で暮らせそうです。そのため、日常生活費は現在の7~8割程度で見積もることが多いです。

ただし、日常生活費だけあれば十分というわけではありません。自分のために時間をたっぷり使えるセカンドライフ。「やるべきこと」から解放され、「やりたいこと」を追求できるステージがようやく訪れるのです。お金のことを気にせず、楽しい時間を堪能したいですね。

けれど、好きなことにお金を使ってしまって、将来的に困らないか。医療や介護のためには、いくらくらいとっておけばいいのだろう。インフレ下では、日常生活費も膨張するから現状の見積もりでは甘いのでは? 考えれば考えるほど、保守的になってしまうかもしれません。

しかし統計的には70代後半以降は身体の不調により、自由に動けなくなるリスクが高まります。元気なお年寄りも多くいらっしゃいますが、通常は年齢とともに、食事の量も行動範囲も小さくなっていきます。そのため、仮に老後の期間が30年としても、資産を単純に30で割り、1年あたりの取り崩し額を決めるというのでは、限られた資金を有効に活用することはできないように思います。

そこで私自身は、「老後」の期間をひとまとまりに捉えるのではなく、アクティブに楽しむ前半と、医療や介護を重視する後半とに分け、前に厚く資金配分するのが得策だと考えています。私の場合、たとえば旅行なら、60代は海外を中心に、70代は国内や時差が小さいエリアに軸を移し、75歳以降は近場でのんびり…といった形で、プランを練っています。

![[”前厚”の考え方] 60~75歳のセカンドライフ前半にお金を厚めに配分して人生を楽しむ!](/content/abk/jp/ja/column/pension/rougoshisan/plan/_jcr_content/root/sectioncontainer/container/container/image_41011192.coreimg.png/1739722261276/img-03.png)

筆者作成

それでも、老後の不安は尽きないかもしれません。その原因は、医療・介護にあります。実際、医療や介護には多額の費用がかかりますし、超高齢社会の到来や少子化対策の財源として、公的介護保険や医療保険の負担を増やそうとする議論が行われています。その費用を預貯金や保険などで予め取りおくことができるかどうかも、楽しく「前厚」を実践できるかの分岐点となります。

和泉 昭子

ファイナンシャルプランナー

生活経済ジャーナリスト

横浜国立大学卒業後、出版社・放送局を経て、フリーのキャスターに転身。NHKを中心に、ニュース・情報番組を担当。95年CFP®(ファイナンシャル・プランナー上級資格)取得後、現職へ。2007年マネー&キャリアの支援会社 株式会社プラチナ・コンシェルジュを起業し、マネジメントを行う。

現在は、テレビ・ラジオ等への出演や講演活動などを通じて、マネーやキャリアに関する情報を発信する一方、企業や公益財団、公的機関の非常勤役員や委員会等のメンバーとして、ボード活動を行っている。

近著に、「定年後のお金、なんとかなる超入門~インフレ時代のセカンドライフ」(KADOKAWA)