年金から天引きされるお金はいくら?日本人の平均「月14万5,000円」の手取り計算

マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

【この記事を読んでわかること】

退職金は会社員・公務員の方がまとまったお金を手にできるチャンス。老後の生活の大きな支えとなるお金ですから、少しでも手取りを増やしたいですよね。

今回は、退職金にかかる税金を確認したうえで、退職金の手取りを増やすテクニックを紹介していきます。退職金の手取りを増やしたいという方は、ぜひ参考にしてみてください。

毎月の給与と同じように、退職金にも所得税と住民税がかかります。退職金にかかる所得税・住民税は、退職金の受取り方によって金額が変わってきます。

退職金の受取り方には「一時金」「年金」「一時金&年金」の3通りがあります。

一時金は、一括で退職金を受取る方法です。

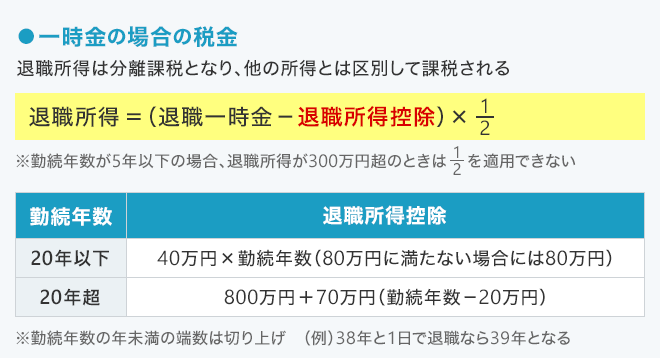

毎月の給与は「給与所得」ですが、退職金を一時金として受取るときには給与所得でなく「退職所得」となります。給与所得と退職所得では、税金の計算方法が異なります。退職所得は分離課税といって、他の所得とは区別して課税されます。

退職所得には、退職金にかかる所得税や住民税を大きく減らす「退職所得控除」という控除が利用できます。

退職所得控除が退職金よりも多い場合には、税金はかかりません。また、退職金が退職所得控除より多い場合には、退職金から退職所得控除の金額を引き、さらに2分の1をかけた金額が退職所得となります(2分の1課税)。この退職所得に所定の税率をかけ、控除額を差引くことで、所得税や住民税の金額が算出されます。

なお、退職金を一時金で受取る場合には、社会保険料の負担はありません。退職後に国民健康保険に加入する場合も、退職所得は除外して保険料を計算します。

<退職金を一時金で受け取った場合の税金の計算方法>

(株)Money&You作成

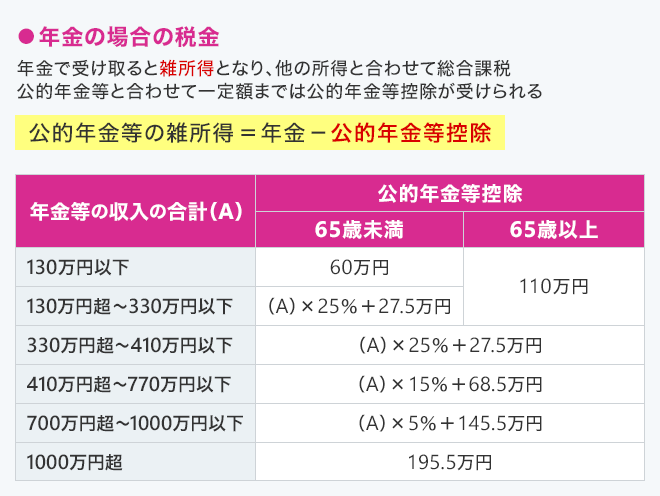

年金は、10年、15年などと、一定の年数をかけて少しずつ退職金を受取る方法です。

退職金を年金として受取ると、給与所得や退職所得ではなく「雑所得」という所得になります。雑所得は、他の所得と合わせての総合課税。雑所得に所定の税率をかけ、控除額を差引くことで、所得税や住民税の金額を算出します。

公的年金などの雑所得は、毎年の公的年金などの収入を合算した金額から「公的年金等控除」という控除を差し引いて計算します。公的年金等控除の金額は、年金などの収入の合計額や年齢(65歳未満・65歳以上)によって変わります。

また、退職金を年金で受取る場合には社会保険料もかかります。

会社の社会保険に加入した場合、社会保険料は給与に基づいて計算されるため、一時金の場合と同様に影響はありません。しかし、会社を退職するなどして国民健康保険に加入した場合は、雑所得を含めた所得で保険料を計算するため、毎年の年金額が保険料に影響します。そのため、退職金を年金で受取ると保険料が増えます。

<退職金を年金で受け取った場合の税金の計算方法>

(株)Money&You作成

退職金の一部は一時金としてまとめて受取り、残りは年金として少しずつ受取る「一時金&年金」も可能です。一時金と年金を併用すると、一時金の部分は退職所得、年金の部分は雑所得として税金を計算します。

転職が決して珍しくなくなった時代ですが、それでも「22歳で入社してそのまま勤め上げて(転職せずに)60歳で退職する」という人もまだ多いでしょう。そういった方はもちろん、「ちょうど◯年で退職する」という人にぜひ確認していただきたいのが、勤続年数です。

上で紹介した退職所得控除の金額の計算式は、勤続年数が20年以下か20年超かで変わります。退職所得控除の金額は、20年以下の部分は1年増えるごとに40万円増えますが、20年超の部分は1年増えるごとに70万円増えます。そして、勤続年数は「年未満の端数」を切り上げて計算します。

たとえば、22 歳から60 歳まで、38 年間ちょうど勤めてきた場合、退職所得控除は800万円+70万円×(38年−20年)=2,060万円となります。しかし、退職日を1日のばして「38年と1日」で退職すれば、勤続年数は「39 年」とカウントされます。そのため、退職所得控除は800万円+70万円×(39年−20年)=2,130万円と、70万円増やせるというわけです。

退職金を一時金で受取る場合、退職金の金額が退職所得控除より少なければ税金はかかりません。もし「あと少し勤めれば退職所得控除が70万円(40万円)増やせる」というのであれば、勤め先にもう少し長く勤められないか相談してみましょう。

では、退職金を「一時金」「年金」「一時金&年金」で受け取った場合の手取りの違いの例を見てみましょう。

【条件】

以上の条件のとき、

①2,000万円を一時金で受け取った場合

②2,000万円を年金で受け取った場合

③1,000万円を一時金、1,000万円を年金で受け取った場合

の3パターンの手取りの合計は、次のとおりです。

<3パターンの手取り合計の比較>

(株)Money&You作成

収入の合計が「額面合計」です。そして、そこから税金・社会保険料を差し引いた金額が「手取り合計」です。

額面金額の合計は、「年金」が4,510万円ともっとも多くなっています。年金の場合、まだ受け取っていない退職金を勤務先が所定の利率(予定利率)で運用してくれるため、年金額が増えるのです。

しかし、手取りの合計は「一時金」がもっとも多く、3,966万円となっています。「年金」は3,755万円ですから、実に211万円もの差がつきます。一時金の場合、退職所得控除による税優遇や退職所得にかかる「2分の1課税」のおかげで税額が少なくなり、その分手取りが多くなるというわけです。

「一時金&年金」では、毎年の退職年金が減った分だけ税金や社会保険料が減るため、「年金」よりも手取りが多くなっています。しかし、結果としては「一時金」と「年金」の間くらいの額面・手取りとなっています。

なお、上記の試算は一例です。お住まいの自治体の社会保険料の金額や退職金・企業年金の予定利率などによって細かい数字は変わるので、参考程度にとどめていただければと思います。

ただ、退職金の金額がいくらの場合でも、手取り額がもっとも大きくなるのは退職所得控除をフル活用した場合になるでしょう。したがって、手取りの金額を多くしたいのであれば、「一時金」で受け取ったほうがおトクです。それに、そもそも退職金の額が退職所得控除より少ないならば税金はかかりません。

したがって、退職金が退職所得控除より多いならば、退職所得控除を少しオーバーするまでは一時金で受取り、残りは年金で受取る「一時金&年金」を利用すれば、退職所得控除も公的年金等控除も活用でき、税額を減らせます。

では、「年金」は不利で、選ばない方がいいのかというと、そんなことはありません。確かに金額面では「一時金」「一時金&年金」の方が多くなるかもしれませんが、年金なら毎年少しずつ受け取れるというメリットがあります。もし、まとまったお金をもらっても「無駄遣いしてしまいそう…」という方は、年金で受取りましょう。

まとまったお金がもらえる退職金。少しでも手取りを増やしたいならば一時金で受取るのがおすすめです。しかし、ここまでお話ししたとおり、一時金&年金、年金での受取りにもメリットはあります。よく考えて有利に受け取れる方法を考えて選択し、後悔のないように受取りましょう。

お申込みに際しては、以下の留意点を必ずご確認ください。

頼藤 太希

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki

頼藤 太希のプロフィールを見る