今さら聞けない「NISA」ってなに?

おふたりさまの暮らしとお金プランナー(CFP)

辻本 由香

暮らしに役立つお金の知恵をご紹介!

【この記事を読んでわかること】

新NISAのスタートもあって、投資はますます身近なものになっています。「投資するほどの大金は持っていない」と思う方もいるかもしれませんが、今や投資は少額からでも取り組めますし、投資を続けることでお金を堅実に増やすことが期待できます。そこで今回は、「毎月3万円・1万円貯蓄した場合」と、「毎月3万円・1万円投資した場合」のシミュレーションをご紹介します。貯蓄と投資でお金の増え方にどのくらいの差が出るのか、確認していきましょう。

人生は何かとお金がかかるものです。住宅・教育・老後の「人生の三大資金」にはそれぞれ1,000万円単位のお金がかかりますし、それ以外のライフイベントや実現したい夢・目標の達成にもお金がかかります。

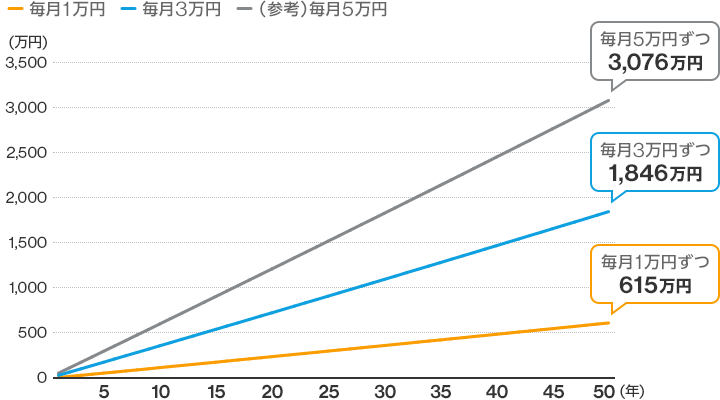

そうしたお金を準備するために、毎月3万円・1万円を普通預金(金利は年0.1%と仮定)にコツコツ50年間貯めた場合の資産総額は、おおよそ次のようになります。

<毎月3万円・1万円ずつ50年間貯蓄しつづけた場合の資産総額>

(株)Money&You作成

50年後の資産総額は毎月3万円ずつの場合1,846万円、毎月1万円ずつならば615万円になっています。参考までに毎月5万円の場合も載せました。こちらは3,076万円となっています。毎月3万円ずつの場合、金利年0.1%のおかげで50年後に約46万円増えている計算です。(なお、ここでは利息にかかる税金を考慮していません)。

時間が経つほど金額が少しずつ増えています。これは複利効果が働くためです。複利効果とは、運用で得た利益や利息を再び投資することで、新たな利益を生み出すこと。今回の例では、普通預金で得られた利息から再び利息が得られるため、少しずつ金額が増えるのです。

2024年、これまで長く続いたマイナス金利政策が解除されたことによって、普通預金の金利は上昇傾向にあります。何しろ、解除前の金利は年0.001%などと極めて低い状態でした。上の試算のように年0.1%になれば、確かにマイナス金利の頃よりはお金が増えるようになります。しかし、それでも増え方はあまり早くないと感じる方もいらっしゃるのではないでしょうか。そこで活用したいのが投資です。

投資というと、「お金が減ってしまいそうで怖い」という方もいるでしょう。確かに投資はお金が増える可能性がある一方で、減ることもあります。しかし、そうしたリスクを抑えて資産を増やす方法があります。それは、「長期」「積立」「分散」投資を行うことです。つまり、長い期間かけて、少しずつコツコツと、さまざまな資産に分散して投資を行うことです。

金融庁「つみたてNISA早わかりガイドブック」や「はじめてみよう!NISA早わかりガイドブック」では、毎月同じ金額ずつ国内外の株式と債券に分散して積立投資した場合の年間収益率が紹介されています。これによると、1985年以降、保有期間20年の場合は投資収益率が年2%~8%の間に収まっていて、この期間では元本割れを起こしていません。

あくまでも過去の分析結果であり、将来の運用を保証するものではありませんが、20年以上にわたって長期・積立・分散投資をすることで、安定して増やすことが期待できます。

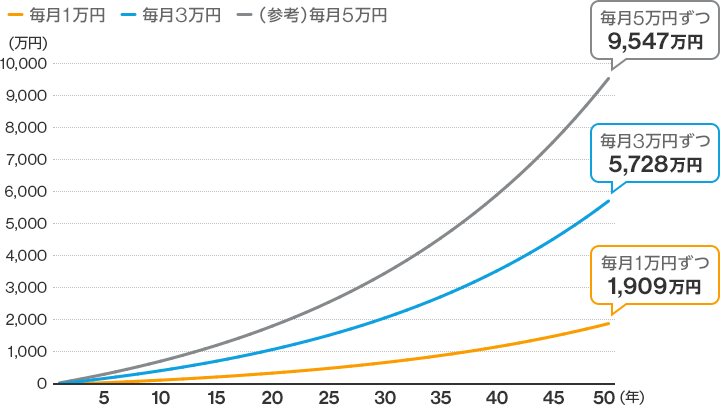

これを踏まえて、毎月3万円・1万円を50年投資して、その間の投資収益率が年4%だった場合の資産総額を見てみましょう。

<毎月3万円・1万円を年4%で運用できた場合の資産総額>

(株)Money&You作成

貯蓄の時と違い、金額が大きく増えていることがわかります。毎月3万円ずつの投資で投資収益率が年4%ならば5,728万円です。投資収益率が年4%で、増えたお金に対して複利効果が生かせるので、グラフは貯蓄のときよりも曲線になっています。つまり、この条件が続いた場合は、長く続ければ続けるほど、資産額が増えていくことを意味します。

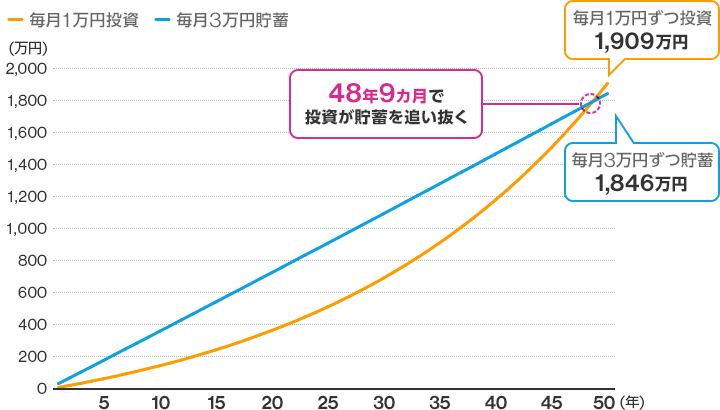

<毎月3万円貯蓄(年利0.1%)と毎月1万円投資(投資収益率年4%)の差>

(株)Money&You作成

毎月3万円貯蓄(年利1%)と毎月1万円投資(投資収益率4%)を比べると、計算上は48年9カ月で毎月1万円投資が毎月3万円貯蓄を追い抜きます。50年後の金額は、毎月1万円投資のほうが約63万円多くなっています。

仮に毎月1万円ずつ貯蓄した場合、50年間で貯まるお金は600万円です。しかし、50年間の毎月1万円投資の運用成果は、毎月3万円貯蓄した合計の1,800万円よりもお金が増やせているのですから、投資の力がすごいことがわかります。

投資による複利効果を最大限に生かすのにおすすめなのが、新NISAです。

NISAは投資で得られた利益にかかる約20%の税金が非課税にできる制度。2024年に制度が改正されたので、新NISAと呼ばれています。新NISAを利用して投資をすると、生涯にわたって運用益にかかる税金をゼロにすることができます。

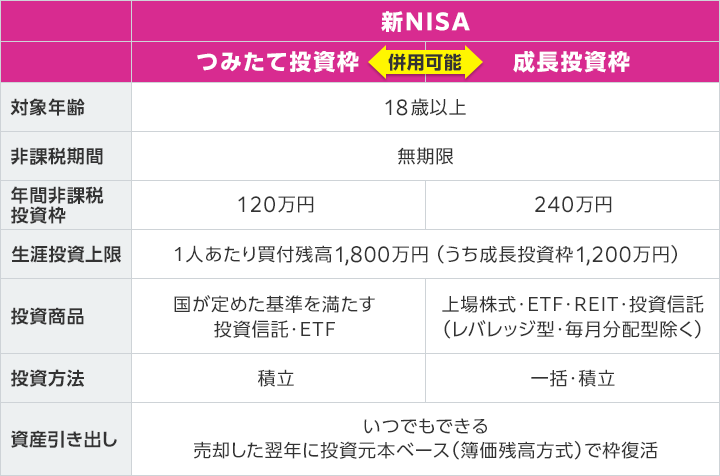

<新NISAのつみたて投資枠と成長投資枠>

(株)Money&You作成

新NISAのつみたて投資枠は積立投資専用の投資枠です。年間120万円まで投資ができ、そこから得られた利益を非課税にできます。つみたて投資枠では、金融庁の一定の基準を満たした投資信託・ ETF(上場投資信託)に投資ができます。つみたて投資枠には、手数料が安く、コツコツと積立投資することで資産を堅実に増やすことが見込まれる商品が揃っています。

対する新NISAの成長投資枠は、積立投資だけでなく一括投資もできる投資枠です。年間240万円まで投資ができ、そこから得られた利益が非課税にできます。成長投資枠では、上場株式・ETF・REIT(不動産投資信託)・投資信託に投資が可能です。つみたて投資枠では投資できない投資先にも投資ができます。

新NISAで投資できる金額(生涯投資枠)は1人1,800万円までです。新NISAで投資している商品を途中で売却しても、翌年に元本ベースで生涯投資枠が復活するので、新しく非課税の投資をスタートできます。ですから、さまざまなライフイベントが生じたときに使う分だけお金を取り出して使い、再び非課税の投資を続けるということもできます。

「それでも投資はお金が減るかもしれないから」とためらう方もいるかもしれません。しかし、もしも今後物価が上昇(インフレ)すれば、貯蓄の価値も目減りしてしまうかもしれないことをご存じでしょうか。

物価の上昇は、みなさんも肌で感じていることと思います。物価が上昇するということは、その分、お金の価値が下がってしまうことを意味します。

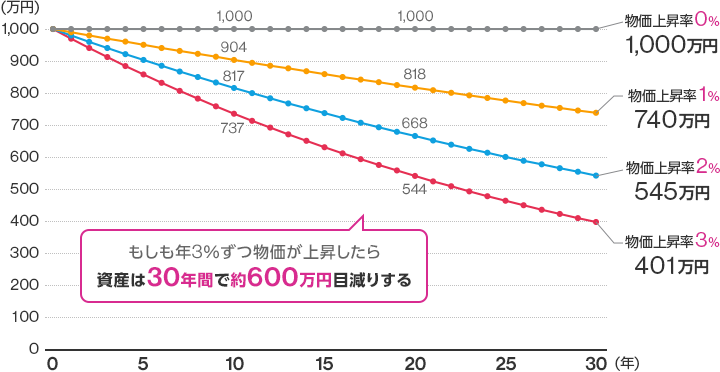

仮に、物価上昇率が0%〜3%の状態が30年間続いたとしたら、1,000万円の価値は次のとおり、大きく目減りしてしまいます。

<物価上昇率0%〜3%が30年続いたら、1,000万円の価値はいくら目減りする?>

(株)Money&You作成

もしも、物価がまったく上昇しなかったら、1,000万円の価値は変わりません。しかし、物価上昇率が高くなればなるほど、1,000万円の価値は目減りしていくことになります。

しかし、仮に物価が年3%上昇しても、資産が年4%増えていれば、お金の価値の目減りを防ぐことができます。投資には、お金の目減りを防ぐ効果もあることを押さえておきましょう。

貯蓄は直線的に資産が増えますが、投資は加速度的に資産が増える可能性があります。そして、物価の上昇によるお金の価値の目減りを防ぐ効果も期待できます。

投資をするならば、投資から得られた利益を非課税にできる新NISAを利用するのがおすすめ。長く続けるほど複利の効果も大きくなりますので、ぜひ早くスタートしてください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役

一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を行ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。月400万PV超の女性向けWebメディア『Mocha(モカ)』やチャンネル登録者1万人超のYouTube「Money&YouTV」を運営。

著書は『はじめての新NISA&iDeCo』(成美堂出版)、『11歳から親子で考えるお金の教科書』(日経BP)、『マンガと図解 定年前後のお金の教科書』(宝島社)など著書累計170万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。