年金支給日はいつ?2026年度の支給日一覧表と手続き方法を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

老後の年金、いくら受取れるのか気になっている方は多いでしょう。たしかに年金の制度は複雑ですが、年金額の目安がわからなければ、生活費をいくら用意すればよいのかもわかりません。

そこで、今回は便利な「年金早見表」を用意しました。年収200万円、300万円、400万円、500万円、600万円、700万円の方が受取れる年金額はいくらかを紹介します。

また、2024年に行われた財政検証の結果からわかる「65歳から受取れる年金額の目安」や、公的年金の不足を補う方法もあわせて見ていきましょう。

日本の公的年金には、国民年金と厚生年金の2つがあります。

国民年金は、20歳から60歳までのすべての方が加入する年金です。40年間にわたって所定の国民年金保険料を支払えば、誰もが満額の年金が受取れます。

対する厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。会社員や公務員は、毎月の給料から厚生年金保険料が天引きされています。厚生年金保険料には、国民年金保険料も含まれているので、国民年金・厚生年金の両方から年金を受取ることができます。

なお、原則65歳から受取れる年金を老齢年金といいます。老齢年金には、国民年金から受取れる「老齢基礎年金」と、厚生年金から受取れる「老齢厚生年金」があります。

2026年度(令和8年度)の老齢基礎年金の受給額の満額は月額約7万608円・年額84万7,300円(昭和31年(1956年)4月1日以前生まれの場合、月額約7万408円・年額84万4,900円)です。なお、国民年金保険料を未納にしている期間があれば、その分年金額は減ります。

それに対して、老齢厚生年金の金額は、おおよそ「平均年収÷12×0.005481×加入月数」という式で計算できます。この計算式からは、平均年収が高く、加入月数が長い方が受取れる金額も増えることがわかります。

たとえば、平均年収が400万円の方が厚生年金に40年間(480月)加入した場合の老齢厚生年金の概算の金額(年額)は「400万円÷12×0.005481×480月=87万6,960円」と計算できます。老齢基礎年金の年額84万7,300円と合計すると、年金額の合計は172万4,260円になります。

ただ、本来の老齢厚生年金の計算は、厳密には「平均年収」ではなく、毎年4月から6月の給与をもとにした「標準報酬月額」を用います。標準報酬月額には上限(32等級・65万円)があり、4月から6月の給与平均額が63万5,000円以上の方は全員32等級となります。

以上を踏まえて自分で年金額を計算することもできなくはないですが、一苦労ですよね。そこで、年金早見表を使って年金額をざっくり把握しましょう。

<2026年度(令和8年度)版 年金早見表:年額(月額)>

| 厚生年金 加入期間 |

5年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 40年 | 43年 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 年齢 | 27歳 | 32歳 | 37歳 | 42歳 | 47歳 | 52歳 | 57歳 | 62歳 | 65歳 | |

生 涯 の 平 均 年 収 |

200万円 | 90万円 (月7.5万円) |

96万円 (月8万円) |

101万円 (月8.4万円) |

107万円 (月8.9万円) |

112万円 (月9.3万円) |

118万円 (月9.8万円) |

123万円 (月10.2万円) |

129万円 (月10.7万円) |

132万円 (月11万円) |

| 300万円 | 93万円 (月7.7万円) |

101万円 (月8.4万円) |

109万円 (月9万円) |

118万円 (月9.8万円) |

126万円 (月10.5万円) |

134万円 (月11.1万円) |

142万円 (月11.8万円) |

151万円 (月12.5万円) |

155万円 (月12.9万円) |

|

| 400万円 | 96万円 (月8万円) |

107万円 (月8.9万円) |

118万円 (月9.8万円) |

129万円 (月10.7万円) |

140万円 (月11.6万円) |

151万円 (月12.5万円) |

161万円 (月13.4万円) |

172万円 (月14.3万円) |

179万円 (月14.9万円) |

|

| 500万円 | 98万円 (月8.1万円) |

112万円 (月9.3万円) |

126万円 (月10.5万円) |

140万円 (月11.6万円) |

153万円 (月12.7万円) |

167万円 (月13.9万円) |

181万円 (月15万円) |

194万円 (月16.1万円) |

203万円 (月16.9万円) |

|

| 600万円 | 101万円 (月8.4万円) |

118万円 (月9.8万円) |

134万円 (月11.1万円) |

151万円 (月12.5万円) |

167万円 (月13.9万円) |

183万円 (月15.2万円) |

200万円 (月16.6万円) |

216万円 (月18万円) |

226万円 (月18.8万円) |

|

| 700万円 | 104万円 (月8.6万円) |

123万円 (月10.2万円) |

142万円 (月11.8万円) |

161万円 (月13.4万円) |

181万円 (月15万円) |

200万円 (月16.6万円) |

219万円 (月18.2万円) |

238万円 (月19.8万円) |

250万円 (月20.8万円) |

|

(株)Money&You作成

表の縦軸は「生涯の平均年収」、横軸は「厚生年金加入期間」を表します。そして、平均年収と厚生年金加入期間の交点の金額が、65歳から受取れる年金の年額(老齢基礎年金の満額約84万7,300円+老齢厚生年金の金額)となっています。なお、この表では前述の「標準報酬月額」を用いて老齢厚生年金の金額を算出しています。

たとえば、平均年収500万円の方が40年間厚生年金に加入していた場合、65歳から受取れる年金の年額は約194万円とわかります。

みなさんの場合はどうでしょうか。ぜひチェックしてみてください。

なお、毎年誕生日頃に届く「ねんきん定期便」には、以下の2つが記載されています。

特に50歳以上のねんきん定期便では、実際受取れる金額に近い金額がわかりますので確認するのがおすすめです。ちなみに、ネット版の「ねんきんネット」を利用すればいつでも年金額を確認できます。

2024年に5年に1度の「財政検証」が行われました。財政検証はいわば「年金制度の定期健康診断」です。将来の経済成長や人口の見通しなどをもとに年金の財政状況を確認して、国民年金や厚生年金の制度が今後も維持できるかをチェックします。

2024年の財政検証では、男女別・世代別に物価変動を考慮した平均年金額の見通しが示されました。2024年度時点で65歳(1959年度生まれ)の方が受取れる年金の月額平均は、男性14万9,000円・女性9万3,000円です。

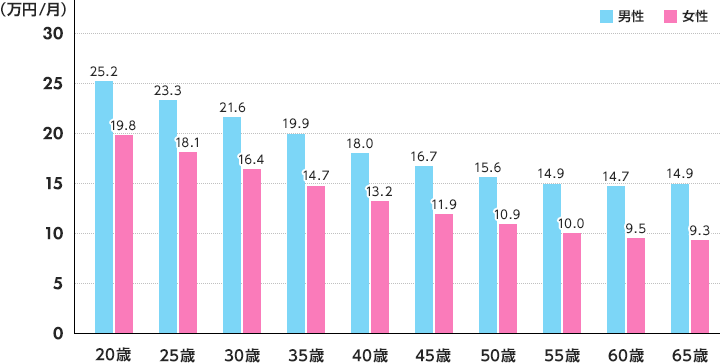

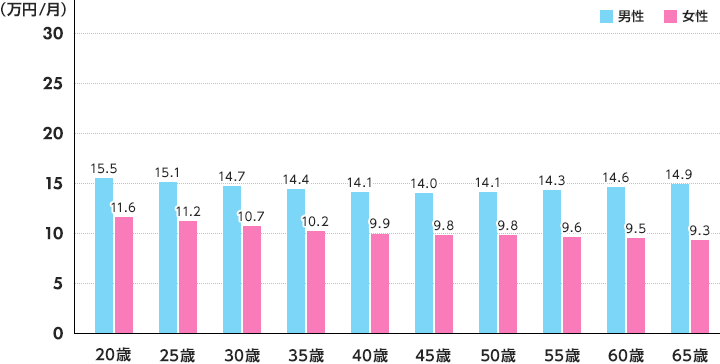

経済成長率が+1.1%だった場合の「成長型経済移行・継続ケース」と、経済成長率が−0.1%だった場合の「過去30年投影ケース」で、各年齢の方が65歳から受取れる年金の月額平均は、次のグラフのようになっています。

<成長型経済移行・継続ケース(経済成長率+1.1%)>

厚生労働省資料より(株)Money&You作成

<過去30年投影ケース(経済成長率−0.1%)>

厚生労働省資料より(株)Money&You作成

2024年の財政検証では、当初の見通しよりも厚生年金に加入して働く方が増えました。また、女性や高齢者の働く方が増加し、会社員・公務員に扶養される第3号被保険者が減りました。そのため、主に厚生年金に加入する期間の長い若年層や女性の年金額が増えると試算されています。

今後も、厚生年金に加入して働く方は増加傾向が続くと見込まれています。

2024年10月からは、社会保険の適用拡大により、パート・アルバイトで働く方の社会保険加入について、企業規模要件が「従業員101人以上」から「51人以上」へと引下げられました。

さらに、企業規模要件の撤廃についても議論が進められており、将来的にはさらなる適用拡大が検討されています。

ただ、グラフからは、経済成長率が+1.1%か−0.1%かで受取れる年金額が大きく違うことがわかります。今後も経済成長が続くかどうかは不透明であり、年金額が増やせるかどうかは未知数です。

年金額が少なくて不安…と思ったら、増やす方法もあります。具体的には、次のとおりです。

60歳以降の再雇用・再就職では年収が減るケースも多くありますが、働いて勤労収入を得ていれば、そのお金を生活費に回したり、老後のために貯めたりできます。また、後述する「年金の繰り下げ受給」がしやすくなります。

国民年金は原則60歳までしか加入できませんが、厚生年金は70歳まで加入できます。厚生年金に加入しながら働くことで、受取れる年金も増えます。

たとえば、年収300万円で60歳〜70歳までの間、10年間厚生年金に加入して働くと、公的年金が年約17万円増える計算です。仮に70歳まで働いて年17万円年金が増えた場合、90歳までの20年間に受取れる金額は340万円も多くなります。

年金の受取りは原則65歳からですが、66歳以降に遅らせることができます。これを年金の繰り下げ受給といいます。1カ月受取りを遅らせることで年金額は0.7%増額します。75歳まで繰り下げることで最大で84%年金額が増えます。

仮に、65歳から月15万円の年金を受給できる方が70歳まで繰り下げ受給すると、受取れる年金額は月21万3,000円になります。さらに、75歳まで繰り下げ受給をすると、受取れる年金額は月27万6,000円に増える計算です。

国民年金の未納期間があるならば、60歳から65歳までの間に、国民年金に任意加入することで、加入期間を増やして将来の老齢基礎年金を増やすことができます。仮に加入期間を1年増やすと、老齢基礎年金が年2万円程度増えます。

NISAとiDeCoは、どちらも投資で得られた利益にかかる税金が非課税にできる制度です。通常、投資から得られる運用益には20.315%の税金がかかります。しかし、NISAやiDeCoを利用して投資をすれば、得られた運用益にかかる税金はゼロになるので、効率よく資産を増やす期待ができます。さらにiDeCoの場合、毎年の掛金が全額所得控除できるため、毎年の所得税や住民税を軽くできるメリットもあります。

自分の年金額がいくらかがわかると、老後の生活のイメージもできるでしょう。「年金が少ない」と思ったら、公的年金の不足を補う方法を活用して、少しでも老後の年金を充実させていきましょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

\iDeCo・NISA・投信つみたて・積立式定期預金…どれがいいか迷ったら/

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る