仕事体験テーマパーク・カンドゥー幕張 体験レポート

タマルWeb編集部員

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

3月・4月の年度替わりになると、進学・就職などで新生活を迎えるという方も多いでしょう。そんな新生活に備えて、見直しておきたいのが銀行口座です。おトクにお金を貯めていくには、銀行口座を賢く使い分けることが欠かせません。今回は、進学・就職といった新生活に備えて見直しておきたい銀行口座の選び方を解説します。

新生活がスタートすると、自分で家計管理をする機会が増えると思います。給料の受取り、日々使うお金の出し入れ、公共料金の引落とし、毎月のクレジットカードの支払いには銀行口座が必要ですが、貯蓄・資産運用をするときにも銀行口座は役に立ちます。

お金を上手に管理するためにおすすめしたいのが銀行口座の使い分けです。銀行口座を複数用意して役割分担をすれば、お金の流れがわかりやすくなります。

たとえば、生活費口座と貯蓄口座の2つを用意して、次のように使い分けます。

【生活費口座】

【貯蓄口座】

このような使い分けを基本にして、あとは自分なりに使いやすい形で銀行口座を追加して、目的別にお金を貯めるのがよいでしょう。

たとえば、結婚を機に共同口座を開設し、それぞれ決まった金額を定期的に入金するというルールを設け、生活費や共有物などは共同口座から支払うという管理方法もあります。

銀行口座の使い分けには、次のようなメリットがあります。

1つの銀行口座ですべてのお金を管理するのはおすすめしません。生活費と貯蓄が1つの口座にまとめてあると、どこまでが生活費で、どこまでが貯蓄かわからなくなってしまうからです。日々お金を使うなかでつい貯蓄分を使ってしまうことも考えられます。

生活費口座と貯蓄口座のように銀行口座を使い分けていれば、貯蓄口座のお金を使ってしまうことがなくなります。

毎月いくら使っているか、意外と把握していない方は多いものです。しかし、支出を生活費口座だけから行うようにすれば、生活費口座を見るだけで毎月いくら使っているかが把握できるようになります。

同様に、貯蓄口座を見ればお金がいくら貯まったかがすぐにわかります。増えていく預金残高を見て「次は◯万円貯めよう!」などと、モチベーションを高めるのにも役立ちます。

ただし、あまり闇雲に銀行口座を増やし過ぎると、かえってお金の流れがわかりにくくなりますし、銀行口座がうまく使いこなせなくなってしまいます。自分にとって使い勝手がよく、おトクになる銀行口座を選んで使うようにしましょう。

使い分けに便利な銀行口座の種類には、次のものがあります。それぞれどんな目的に向いているか確認してみましょう。

普通預金は、自由にお金を出し入れできる預金です。給与などを受取ったり、公共料金や家賃などを自動で支払ったりするのに役立ちます。将来、年金の受取口座としても利用できます。

生活費は、日々の生活のなかでそのつど支払いますので、生活費口座には普通預金が適しています。また、ケガや病気をした、災害に遭った、失業したなど、緊急時に備えるお金を用意しておけば、いざというときにさっと引出して使えます。

ただし、普通預金の金利は他の預金よりも低めです。加えて、いつでも自由に引出せてしまうため、「今月はちょっとだけ使おう」ということもできてしまいます。お金を貯めて増やす貯蓄口座には向きません。

定期預金は、お金の預入期間をあらかじめ決めて預ける預金です。定期預金の預入期間は多くの場合1カ月〜10年間となっていて、自分で選ぶことができます。定期預金は満期まで基本的には引出せませんが、普通預金よりも金利が高く設定されています。従って、定期預金はしばらく使う予定のないお金を貯めておく貯蓄口座に向いています。

定期預金は中途解約もできますが、中途解約すると本来の定期預金の金利よりも低い金利が適用されてしまいます。場合によっては普通預金と同じ金利になってしまうこともあるので、中途解約は注意して行いましょう。お金を使う時期・預けても問題のない金額を確認して活用するのがよいでしょう。

積立式定期預金は「定期預金の積立版」です。毎月決まった日に普通預金から自動的に振り替えて積み立てる定期預金です。毎月の積立額や積立期間は自分で設定できます。今、定期預金に預けるまとまったお金がなくても、「これから毎月1万円ずつ」などと、自分の貯めたい金額や目的に合わせてお金を無理なく用意することができます。

銀行口座の活用法がわかったところで、次に考えなくてはならないのがどこの銀行を利用するかです。銀行口座はどこでも同じ、というわけではなく、銀行によって特徴が違います。銀行口座を選ぶ際に注目したい5つのポイントを紹介します。

銀行預金の金利は銀行によって異なります。お金を預けるのであれば、なるべく金利の高いところ(=お金の増えるところ)を選んだ方がよいでしょう。

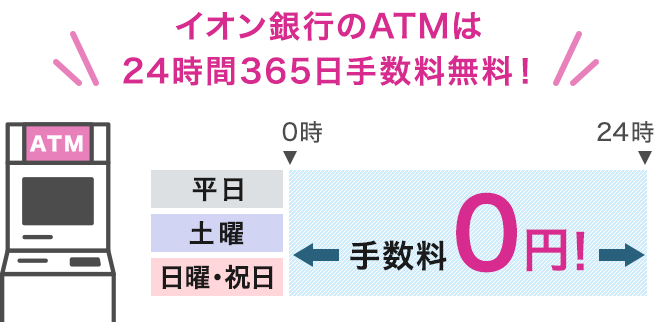

ATMの利用手数料もポイントの1つです。平日の日中ならば無料のところがほとんどですが、早朝・深夜や土日祝日だと有料になる銀行もあります。また、他行にお金を振込む際の振込手数料も、銀行によって金額が異なります。もちろん、手数料は安いに越したことはありません。ATMの利用手数料が無料になるといったサービスの有無も確認しましょう。

銀行の中には、給与や年金などの受取りや公共料金の支払いなどの条件を満たすとポイントがもらえるなどの特典を用意しているところもあります。お金のやりくりをしながら、金利に加えてポイントまでもらえたら嬉しいですよね。

銀行口座を選ぶ際は、わからないことが出てきたときのサポート体制をチェックしましょう。店舗のある銀行ならば、対面で相談することができるので安心です。また、出先で急に現金が必要になったときなどにATMが使えると便利なので、生活圏内にATMがあるかどうか確認することも大切です。

複数の口座を使い分けるためには、口座の管理のしやすさが大切です。たとえばスマホで残高や入出金履歴が簡単に確認できたり、振込みなどの手続きまで完了できたりすると、自宅に居ても手軽に管理できます。

ひとくちに銀行といっても、メガバンク・地方銀行・ネット銀行と、種類はいろいろあります。それぞれメリット・デメリットが異なりますので、大まかな特徴を把握して検討しましょう。

メガバンクは東京や大阪などの大都市に本店を構え、全国規模で展開する都市銀行のなかでも特に取引量の多い銀行です。長く営業してきた歴史ある銀行が多く、支店やATMもたくさんあります。「出かけた先でお金が必要になった」というときでも、さっと立ち寄って手間なくお金を引出すことができるでしょう。

ただし、近頃土曜でも投資相談の窓口を設けたり、夕方の営業を強化したり改善しつつあるとはいえ、多くの場合は営業時間が平日の9時から15時までと短く、利便性に欠ける側面もあります。

地方銀行は、地方都市に本店がある銀行です。全国地方銀行協会に加盟する「第一地銀」と、第二地方銀行協会に加盟する「第二地銀」がありますが、両者のサービスに大きな違いはありません。各地方銀行の地域内であれば支店やATMが充実しているため、日常で使うお金の出し入れもスムーズです。各地域の特色を生かした商品が提供されていることもあります。

ただし、各地方銀行の地域外に出かけたり引っ越したりした場合には、その銀行の支店やATMがないので不便になることもあります。スマホアプリなどのネット対応の進みが遅いところも少なくありません。

ネット銀行は店舗を持たず、すべての取引をネット上で完結できる銀行です。24時間いつでも利用できるうえ、店舗を持たないことで運営コストを抑えているため、預金金利が比較的高く設定されているのがメリットです。現金を引出したいときにはコンビニなどのATMで引出すことが可能です。お引出しやお振込みの手数料は「月◯回まで無料」というように、無料にできることもあります。

ただし店舗がないので、対面相談ができないことに不安を感じる方もいるかもしれません。

もちろん、資産運用や住宅ローン、保険などの相談を対面ですることも可能です。

イオン銀行には、取引状況に応じて決まるステージごとの特典が受けられる「イオン銀行Myステージ」というおトクなサービスもあります。イオン銀行Myステージのステージが上がれば、他行ATM入出金利用手数料の無料回数が増えるなどの特典が得られます。

また、イオン銀行では、「通帳アプリ」を利用して24時間いつでもどこでも口座の管理ができます。残高や入出金の履歴が手元で確認できるのはもちろん、毎月の収支を自動でグラフ化してくれるので、支出の傾向を把握しやすくなります。

≫関連コラム

イオン銀行通帳アプリで賢くお金管理をしよう!

ネット銀行のようにおトクに取引しながら、店舗窓口も利用しやすいイオン銀行の活用をぜひ検討してみてくださいね。

お申込みに際しては、以下のご留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る