株だけじゃない投資とは?初心者におすすめの投資の種類を6つ紹介!

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

お金を上手に貯めている人の多くが実践している先取り貯蓄。そんな貯蓄上手な人がやっている仕組みと4つの預け先をご紹介します。

上手に貯めることができないと思っている人はぜひ参考にしてください。

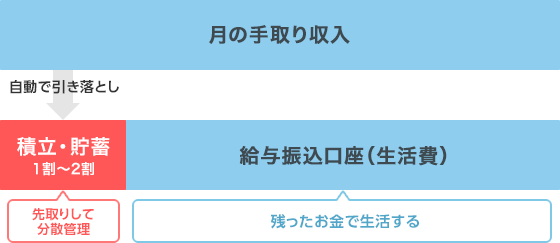

上手にお金を貯めることのできている人はある法則を上手に使っているようです。その法則というのは、「手取り2割・先取り貯蓄」です。

毎月お給料が入ってきて、とりあえず必要な分と生活にかかる費用を引いて残った金額を貯蓄しようとしてもなかなかお金は貯まりません。なぜなら、今月はいろいろあったから少しくらい使っても仕方ないなどの理由をつけて使ってしまうからです。こんなことを繰り返していたらお金はいつまでたっても貯まりませんよね。確実に貯めていくには上手に貯める仕組みを使うことです。

先取り貯蓄というのは、先に貯蓄する金額を取り分けてしまい、残った金額で毎月やりくりしていくという方法です。

この方法を使うことで2つの大きなメリットがあります。

1つ目は、確実に決まった金額が貯蓄できること。2つ目は、残ったお金を気にすることなく使うことができるということです。もちろん、無駄遣いしていいということではなく、使いたくても残ったお金以上には使うことができない抑止力になるということです。

手軽に先取り貯蓄を始めるのであれば、よく使っている銀行などで積立預金を始めることです。給料が振り込まれる前にとはいきませんが、ほとんど同時、もしくは給料が入金されたタイミングで積立をすることができます。

積立定期預金とは、毎月決まった日にちに、決まった金額を普通預金から自動的に別の口座に積立する預金です。毎月の積立額だけでなく、ボーナスのときに積立額を増額することもできるので、目標のために毎月コツコツと貯めていくことができる仕組みです。

イオン銀行の積立式定期預金では、全期間を通して金利が年0.08%※で普通預金の年0.001%と比べて80倍にもなります。上手に積立をするのであれば、金利にもこだわりたいものです。

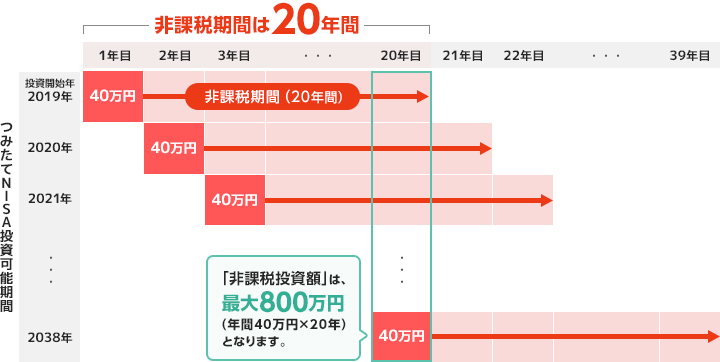

つみたてNISAは「少額」「長期」「積立」で資産を形成するための非課税制度です。1年間で40万円まで積立することができます。

なお、イオン銀行では毎月1,000円から積立を始めることができます。

つみたてNISAでは、運用益が20年間非課税になるという大きなメリットがあります。通常、運用益には20.315%の税金がかかるため、例えば10,000円の運用益が出たとしても、2,031円は税金として支払わなくてはならなりません。運用益が大きければ大きいほど税金も増えるので、20年間非課税期間があるということがとても大きなメリットだと感じていただけるでしょう。

つみたてNISAと同じように将来のために毎月積立しながら運用していく制度として、個人型確定拠出年金、愛称「iDeCo」があります。いつでも換金できるつみたてNISAと違い、受取は原則60歳以降になります。

iDeCoには3つの税制優遇があり、特に積立している掛金が全額「所得控除」になる点は課税所得があるひとであれば誰でも該当するため、積立と節税の両方ができるお得な制度なのです。

また、生命保険料控除と違い、iDeCoでは払った掛金の全額を控除できることが大きな違いです。

外貨預金とは米ドル、豪ドルなど外国の通貨と円を交換し、交換した外国の通貨で預金をすることです。金融機関や通貨の種類によって差がありますが、日本円の預金金利よりも高い金利で運用できることが魅力です。

外貨預金の積立では時間をかけてコツコツと積み立てていくため、将来には金利水準の差で受け取る利息に大きな差が生まれます。

また金融機関によっては500円と少額から始められるので、外貨建ての投資未経験の方にもハードルが低く感じられるのではないでしょうか。

(外貨建て投資では為替レートが変動しますので、運用がうまくいかなかった場合、元本割れとなってしまうことがあることには注意が必要です。)

先取り貯蓄についていかがだったでしょうか?無理なく自分のスタイルに合った方法でまずは始めてみませんか?

お申込みに際しては、以下の留意点を必ずご確認ください。

黒須 かおり

ファイナンシャルプランナー(CFP)

FPラポール株式会社代表取締役。一生涯を見守るFPとして将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。大手金融機関にて資産形成のアドバイザーとしても活動中。FP Cafe登録パートナー。

黒須 かおりのプロフィールを見る