銀行口座開設に必要なものは?ご本人確認書類から申込方法まで完全ガイド

FPサテライト所属ファイナンシャルプランナー

黒川 一美

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

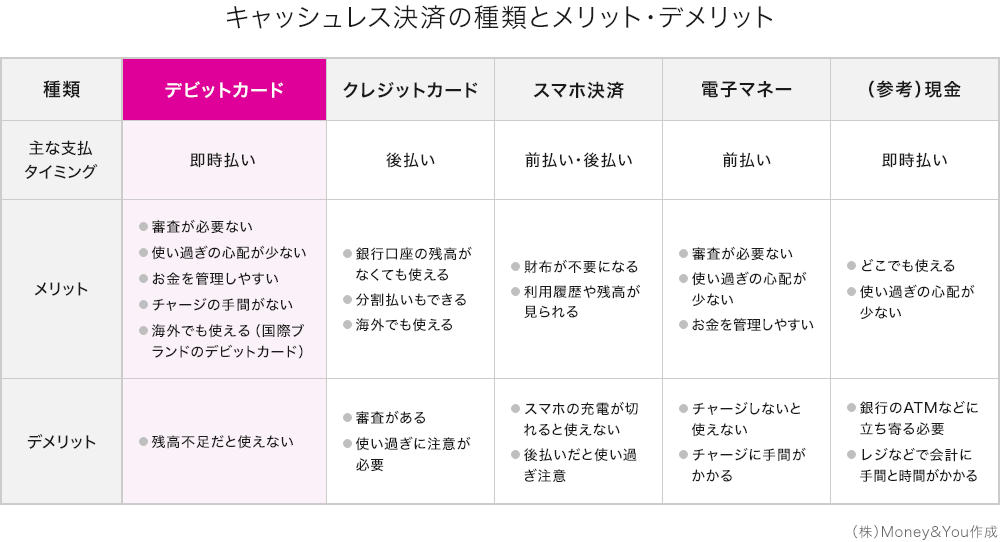

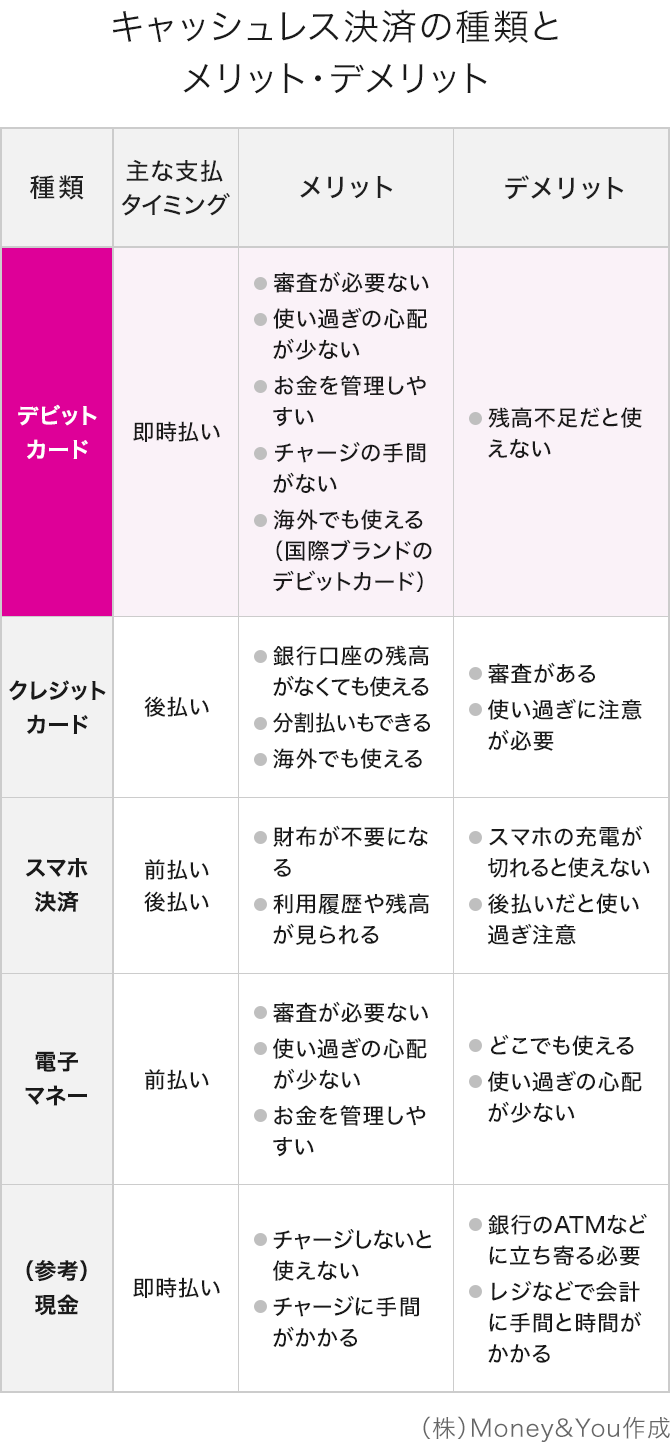

近年、便利で手軽なことから、買い物でのキャッシュレス決済が増えています。経済産業省の資料(2025年3月)によると、2024年のキャッシュレス決済比率は42.8%(141.0兆円)となっており、年々その割合が増えています。

キャッシュレス決済といえば、クレジットカードや電子マネー、スマホ決済を連想するかもしれませんが、もう1つ、ぜひ知っておいていただきたいのが「デビットカード」です。今回はデビットカードについて、仕組みやメリット・デメリットから、作り方や使い方、そして注意点を丸ごと紹介します。

デビットカードは、買い物の支払いと同時に金融機関の口座から代金が引落とされるカードです。

電子マネーはチャージしたお金を支払う「先払い」、クレジットカードは毎月の使用分をまとめて支払う「後払い」の仕組みです。デビットカードは使ったタイミングで口座から代金が引落とされますので、「即時払い」のカードです。支払いのタイミングは現金と同じといえます。

デビットカードのデメリットは、銀行口座の残高が不足していると使えないことです。ただ、使い過ぎを防ぐという意味ではむしろメリットともいえるでしょう。

デビットカードには、大きくわけて「J-Debit」(ジェイデビット)と「ブランドデビットカード」の2つがあります。

J-Debitは、金融機関のキャッシュカードを使って、全国の加盟店で支払う仕組みです。新たにデビットカードを作る必要はなく、入会金や年会費もかかりません。

ブランドデビットカードは、たとえばJCBやVISAといったクレジットカードでも知られる国際ブランドが発行・提携しているデビットカードです。入会金や年会費がかかることもありますが、利用額に応じてポイントがもらえるなど、サービスが充実しています。

具体例として、イオン銀行が発行する「イオン銀行キャッシュ+デビット」は、イオン銀行のキャッシュカードとデビットカードと電子マネーWAONの3つの機能が1枚にまとまったもので、JCBのデビットカードとして利用できます。入会金や年会費は無料です。

デビットカードの使い方はとても簡単です。店頭で支払う際に「カード払いで」支払うことを伝えて、端末にカードを差し込んだり、読取らせたりして使用します。デビットカードのなかにはタッチするだけで決済できるものもあります。暗証番号が求められた場合は指示に従って入力し、問題がなければ決済が完了します。

デビットカードは1回払いしかできないので、支払い回数を聞かれたら「1回払いで」と伝えましょう。

デビットカードの利用でポイントが進呈されるのも嬉しいところです。イオン銀行キャッシュ+デビットの場合は、イオングループの対象店舗を利用するときにJCBデビットで支払うと、200円(税込)ごとに2WAON POINTがもらえます。(2025年9月現在。詳細はデビットカード(イオン銀行キャッシュ+デビット)をご覧ください。)

多くの金融機関ではクレジットカードを作れるようになるのは18歳以上で、高校生は不可となっています。その点、デビットカードであれば、金融機関によっては15歳から作ることが可能です。

中学生は作れませんが、高校生なら自分の意志でデビットカードを申込むことができます。キャッシュレス決済に慣れるためにもおすすめできます。

デビットカードは、申込後、カードが届いたら口座に入金することで使えるようになります。

イオン銀行キャッシュ+デビットの場合、以下の手順でデビットカードを作成できます。

これでイオン銀行キャッシュ+デビットが作成でき、JCBデビットの利用準備も完了です。

JCBデビットで支払うと、イオン銀行の口座に入金したお金が即座にお引落としされ、決済ができるようになります。

銀行口座の残高が不足してきたら、入金しましょう。銀行口座への入金は、手数料がかからない方法を利用するのがおすすめです。

イオン銀行の場合、以下の入金方法なら手数料がかかりません。

お近くにイオングループの店舗やイオン銀行ATMがあれば、それを利用するのが便利ですね。

便利なデビットカードですが、注意点もあります。

デビットカードでは分割払いはできない

支払い方法のところでも触れましたが、デビットカードは1回払いにしか対応していません。高額な買い物をする場合でも、口座にお金がなければ買い物ができませんので注意してください。

J-Debitは海外では使えない

デビットカードのうち、J-Debitは国内専用で、海外で利用することはできません。しかし、ブランドデビットカードであれば海外でも利用できます。イオン銀行キャッシュ+デビットであれば、国内だけでなく海外のJCB加盟店でも利用できます。海外旅行に行ったときには、デビットカードに対応しているATMから現地の通貨を引出すこともできます。

これからの時代、キャッシュレス化はますます加速するでしょう。高校生になったら持つことができるデビットカードは、使い過ぎを防ぎつつキャッシュレス決済に慣れるのにぴったりです。まだ持っていない方は、これを機に利用してみてはいかがでしょうか。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る