給付付き税額控除とは?いつから・いくらもらえそうか所得別の影響を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

2026年度から「子ども・子育て支援金制度」がはじまりました。この制度は少子化対策・子育て支援の財源の一部を広く負担する仕組みですが、子どものいない方にとっては恩恵が直接的に見えにくいとの見方もあり、SNSなどでは「独身税」と呼ばれて話題になることもあります。

今回は、子ども・子育て支援金制度とはどんな制度なのかを紹介します。また、子ども・子育て支援金の使い道や今後の子ども・子育て支援金の金額がどうなっていくかも確認していきましょう。

子ども・子育て支援金制度は、政府が行う少子化対策のために使われる財源の一部を確保するための支援金を徴収する制度です。

国は、2023年12月に取りまとめたこども未来戦略 「加速化プラン」で3.6兆円規模の子育て支援の抜本的拡充に取り組むことを打ち出しました。この予算のうち2.6兆円は既定予算の活用や歳出改革などで確保し、残りの1兆円を子ども・子育て支援金制度でまかなうことを想定しています。

日本では少子化が進んでいることはご存じの方も多いでしょう。2025年に日本で生まれた新生児の数は約70.6万人ですが、この中には外国籍の子どもも含まれています。日本国籍の子どもの出生数は本稿執筆時点にはまだ発表されていませんが、報道によると67万人前後になるとみられています。

日本国籍の子どもの出生数が100万人をはじめて下回ったのは2016年のことでした。それからわずか10年で出生数は約3分の2にまで減少しています。この減少ペースは決して小さくありません。

2030年代に入ると、現在の20代後半から30代にあたる人口が急激に減少すると予測されています。国は2030年までに少子化のトレンドを反転できなければ、人口減少に歯止めをかけられず、経済成長に影響が及ぶと考えています。そこで、政府は「2030年までがラストチャンス」と位置づけ、少子化対策を進めています。

子ども・子育て支援金は、公的医療保険に加入しているすべての方が負担します。

会社員・公務員であれば勤め先で加入する健康保険(被用者保険)、自営業・フリーランスであれば国民健康保険、75歳以上であれば後期高齢者医療保険の保険料を支払うときに一緒に支払います。

日本は「国民皆保険」で、すべての人が何らかの公的健康保険に加入していますので、子ども・子育て支援金は「みんなで負担する」というわけです。

子ども・子育て支援金はSNSなどで「独身税」と呼ばれて話題になりました。子育て世帯にとっては支援の充実という形で恩恵がある一方、子どものいない方にとってはその効果が直接的に見えにくいとの見方もあります。こうした負担と受益の感じ方の違いから、「独身税」といった表現で語られることがあるのでしょう。

こども家庭庁のnoteの記事には、子ども・子育て支援金をみんなで負担することについて、次のように記載されています。

確かに、児童手当やこども誰でも通園制度など支援金により拡充される支援を直接受ける方々は、現在子育て中の子育て世帯です。

他方で、拡充された支援を受け、育ったこどもは成長し、やがて、この社会を支えていきます。社会保障の担い手ともなります。

現在の現役世代が将来高齢者となった時に社会を支える若い世代を育むという支えあいの循環を維持する点から、支援金制度は独身の方や高齢者の方を含めて全ての方にメリットがあります。

このため、全世代で子育てを支える制度としています。

たとえば年金制度は、今の現役世代の保険料で高齢者の年金を支払う「賦課方式」で成り立っています。今の現役世代が高齢者になったら、次の現役世代がその高齢者(=今の現役世代)の年金を支払うというように、世代間で助け合っています。次の現役世代がいなくなってしまえば、制度が成り立たないことになってしまいます。

人口の増加は経済成長の面でも大切です。日本は人口減少傾向にありますが、世界の人口は今後も増加すると見られています。国連の「世界人口推計(2024年)」では、2080年代半ばに人口が103億人に達してピークをつけると推計されています。人口が増えれば、消費が増え、その消費を支えるために生産も増え、経済は拡大していきます。しかし、人口が減ってしまうと経済成長が望めなくなってしまいます。

子育てを支えることは、将来の社会保障制度や経済成長を維持していくことにつながると考えられており、こうした背景から、全世代で子育てを支える制度とされています。

一方で、こうした「将来の担い手を育てるために全世代で支える」という考え方については、受け止め方に個人差があるのも事実です。

現在すでに社会を支えている現役世代の中には、子育ての有無にかかわらず社会を支えているという意識から「将来、現在の子ども世代に支えられる側になる」という前提だけでは、自身の負担との関係を納得しきれないと感じる方もいるでしょう。

制度や方針については、すべての人が一様に納得できるとは限りません。そのため、負担のあり方や説明について、今後も見直しと改善を重ね、丁寧にすり合わせる必要があるのかもしれません。

それでは、子ども・子育て支援金の負担額について確認していきましょう。

子ども・子育て支援金の負担額は、どの公的医療保険に加入しているかで少々異なります。こども家庭庁の試算をもとに紹介します。

| 年収 | 被保険者一人当たり (月額) |

|---|---|

| 年収200万円 | 192円 |

| 年収400万円 | 384円 |

| 年収600万円 | 575円 |

| 年収800万円 | 767円 |

| 年収1,000万円 | 959円 |

こども家庭庁「医療保険制度ごとの年収別試算」より(株)Money&You作成

会社員や公務員の場合、毎月の給料とボーナスの合計額から計算される「標準報酬総額」の0.23%が子ども・子育て支援金の金額になると説明されています。子ども・子育て支援金は労使折半ですので、実際にはこれと同じ金額を勤め先も負担します。なお、育休中は健康保険料と同様に子ども・子育て支援金の支払いが免除されます。

| 年収 | 世帯(夫婦と子のいる世帯)当たり (月額・50円丸め) |

|---|---|

| 年収80万円 | 50円 |

| 年収100万円 | 50円 |

| 年収150万円 | 250円 |

| 年収200万円 | 400円 |

| 年収250万円 | 550円 |

| 年収300万円 | 650円 |

こども家庭庁「医療保険制度ごとの年収別試算」より(株)Money&You作成

資料では「夫婦と子のいる世帯(夫婦いずれか一方のみに給与収入がある世帯)の1世帯当たり支援金額」とされており、50円刻みで丸めた金額が紹介されています。実際にはお住まいの自治体により若干前後があります。

| 年収 | 被保険者一人当たり (月額・50円丸め) |

|---|---|

| 年収80万円 | 50円 |

| 年収100万円 | 50円 |

| 年収125万円 | 50円 |

| 年収150万円 | 50円 |

| 年収175万円 | 100円 |

| 年収200万円 | 200円 |

こども家庭庁「医療保険制度ごとの年収別試算」より(株)Money&You作成

後期高齢者医療制度の場合も、お住まいの自治体により若干前後があるため、50円刻みで丸めた金額が紹介されています。75歳未満に比べると、負担は少なめです。

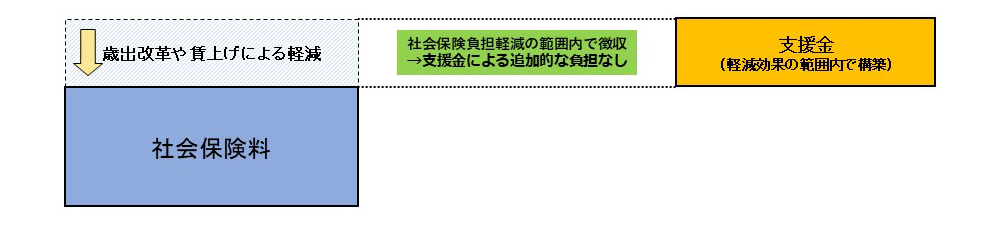

以上はすべて、2026年度の金額です。今後、2027年度・2028年度と負担額が段階的に増加する予定になっています。ただし、2029年度以降は健康保険料や介護保険料のように右肩上がりで増え続けることはありません。

最も、国は「社会保障の歳出改革等を行うことで、支援金による負担は相殺されるため、支援金導入に伴う実質的な負担は生じない」と説明しています。つまり、他の社会保険料の負担が減り、その範囲内で子ども・子育て支援金を徴収するため、実質的な負担は増えない、というわけです。

<実質的な負担が増えないイメージ>

こども家庭庁は、子ども・子育て支援金制度によって、子ども1人あたり約146万円の給付拡充が実現すると説明しています。子育て世帯にとって一定の支援になることは確かでしょう。

子ども・子育て支援金の使い道は、次の6つの事業の実施・拡充に絞られています。(現行制度ではそれ以外の目的に使用できない仕組みです。)

児童手当は、以前は所得が一定以上になると金額が月5,000円に減額されたり、支給そのものが打ち切られたりしていました。2024年10月からは、こうした所得制限が撤廃されたうえ、支給対象も中学生年代から高校生年代(18歳の年度末)まで拡大しました。第3子以降の支給額も月1万5,000円から月3万円に増額されました。

| 児童の年齢 | 児童手当の額(一人あたり月額) |

|---|---|

| 3歳未満 | 15,000円(第3子以降は30,000円) |

3歳以上~高校生年代まで | 10,000円(第3子以降は30,000円) |

2025年4月から「妊婦支援給付金」として妊娠の届出時に5万円、妊娠後期以降に胎児の数×5万円が支給されるようになりました。合わせて10万円、双子ならば15万円の支援が受けられます。なお、自治体によっては、そのほかに独自の上乗せ給付や支援が実施される場合があります。

【東京都の場合】

例えば、東京都では国による支援給付に上乗せして以下のような支援を行っています。

出生後の支援:

こども誰でも通園制度は、保育園や幼稚園などに通っていない子どもが、親の就労要件を問わず月一定時間、保育施設へ通える制度です。これまで、試験的に一部の自治体で実施されてきましたが、2026年4月からは全自治体でスタートしています。子ども1人ごとに1カ月あたり10時間まで、1回最低1時間から30分単位で利用できます。金額は自治体や施設により多少異なりますが、1時間あたり300円程度です。

育休取得時に受給できる育児休業給付金の給付率は育児休業開始から180日目までは休業開始前の賃金の67%、181日目からは50%ですが、2025年4月からは両親が14日以上育休を取得した場合は休業開始前の賃金の80%程度に引上げられました(最大28日間)。育児休業給付とあわせて手取り10割相当となるように給付されます。

2025年4月から、育児の関係で時短勤務をして賃金が減ってしまった場合に、時短勤務中の賃金の10%が支給されるようになりました。

会社員や公務員といった国民年金第2号被保険者の方が産休、育休を取る場合、産休、育休中は、厚生年金保険料、健康保険料は免除されます。一方、個人事業主やフリーランスといった国民年金第1号被保険者の方の場合、現状では、出産前後4カ月分の国民年金保険料、国民健康保険料の免除しかありません。

それが2026年10月からは産後期間から子が1歳になるまでの期間(9カ月分)の国民年金保険料が免除されます。2026年度の国民年金保険料は月1万7,920円ですので、約16万円負担が少なくなる計算です。この期間、国民年金保険料は支払ったことになりますので、老後の年金が減額されることもありません。

「独身税」と言われることもある子ども・子育て支援金について、制度の概要や負担の対象者、負担金額から使い道までを紹介しました。

子ども・子育て支援金などによる支援の拡充がそのまま少子化の流れを反転させるかどうかについては、慎重に見ていく必要があります。少子化トレンドをどの程度食い止めることができるのか、今後の動向にも注目が集まります。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る