給付付き税額控除とは?いつから・いくらもらえそうか所得別の影響を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

定年前後には、さまざまな手続きが押し寄せてきて大変です。面倒に思われる人も多いかもしれません。でも、手続きひとつで定年前後の手取り収入が大きく変わるといったら、どうでしょうか。面倒でも適当にせず、きちんと理解して取り組むとお得になる可能性が高くなります。

今回は、定年前後の手取りを最大化するために押さえておきたい手続きをご紹介します。

退職金の受取り方には、「一時金」「年金」「一時金&年金」の3通りがあります。そして、どう受取るかで退職金にかかる所得税・住民税、社会保険料が変わります。

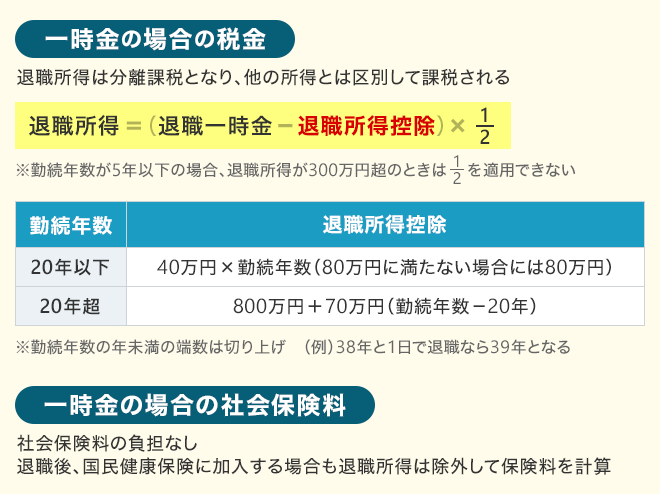

退職金は「退職所得」(分離課税:他の所得とは区別して課税)

<一時金の場合の税金・社会保険料>

(株)Money&You作成

退職金は「雑所得」(総合課税:他の所得と合わせて課税)

<年金の場合の税金・社会保険料>

(株)Money&You作成

退職金の金額は人それぞれですが、手取りの金額がもっとも多くなるのは「一時金」で受取ったときです。

たとえば、以下の条件で退職金を受取るとします。

【条件】

この条件のとき、

①2,000万円を一時金で受取った場合

②2,000万円を年金で受取った場合

③1,000万円を一時金、1,000万円を年金で受取った場合

の3パターンの手取りの合計金額は、次のとおりです。

<退職金の額面合計・手取り合計のシミュレーション>

①一時金で受取り

| 収入 | 額面合計 | 税金・社会保険料 | 手取り合計 | |

|---|---|---|---|---|

| 60歳時 | 退職一時金2000万円 | 2,000万円 | なし | 2,000万円 |

| 60歳~64歳 | 給与300万円/年×5年間 | 1,500万円 | 5年間合計326万円 | 1,174万円 |

| 65歳~69歳 | 公的年金200万円/年×5年間 | 1,000万円 | 5年間合計138万円 | 862万円 |

| 4,500万円 | 4,035万円 |

②年金で受取り

| 収入 | 額面合計 | 税金・社会保険料 | 手取り合計 | |

|---|---|---|---|---|

| 60歳~64歳 | 給与300万円/年×5年間 | 1,500万円 | 5年間合計429万円 | 2,155万円 |

| 退職年金217万円/年×5年間 | 1,084万円 | |||

| 65歳~69歳 | 公的年金200万円/年×5年間 | 1,000万円 | 5年間合計373万円 | 1,712万円 |

| 退職年金217万円/年×5年間 | 1,084万円 | |||

| 4,669万円 | 3,867万円 |

③一時金で1,000万円+年金で1,000万円受取り

| 収入 | 額面合計 | 税金・社会保険料 | 手取り合計 | |

|---|---|---|---|---|

| 60歳時 | 退職一時金1,000万円 | 1,000万円 | なし | 1,000万円 |

| 60歳~64歳 | 給与300万円/年×5年間 | 1,500万円 | 5年間合計355万円 | 1,687万円 |

| 退職年金108万円/年×5年間 | 542万円 | |||

| 65歳~69歳 | 公的年金200万円/年×5年間 | 1,000万円 | 5年間合計261万円 | 1,282万円 |

| 退職年金108万円/年×5年間 | 542万円 | |||

| 4,584万円 | 3,969万円 |

(株)Money&You作成

額面合計がもっとも多いのは「②年金で受取り」。まだ受取っていない年金が運用によって増えるためです。しかし、手取り合計がもっとも多いのは「①一時金で受取り」になっています。その理由は、退職所得控除のメリットが大きいからです。

退職所得控除の金額は勤続年数によって変わり、20年以下ならば年40万円、20年超の部分は年70万円ずつ増加します。退職金が退職所得控除よりも少なければ、税金はかかりません。また、退職金が退職所得控除よりも多くても、退職所得となるのは、その多い分の金額の2分の1です。退職所得控除によって退職所得が大きく減らせるため、税金もその分少なくて済むのです。また、退職金を一時金で受取る場合は社会保険料の負担もありません。

したがって、

とすると、税金を減らし、手取りを増やすことができます。

一方、年金受取りがおすすめなのは「まとまったお金を受取ると無駄遣いしてしまいそう」という人。手取り収入は多少減ってしまいますが、退職金を小分けにして少しずつ受取れるので、無駄遣いの防止に役立ちます。

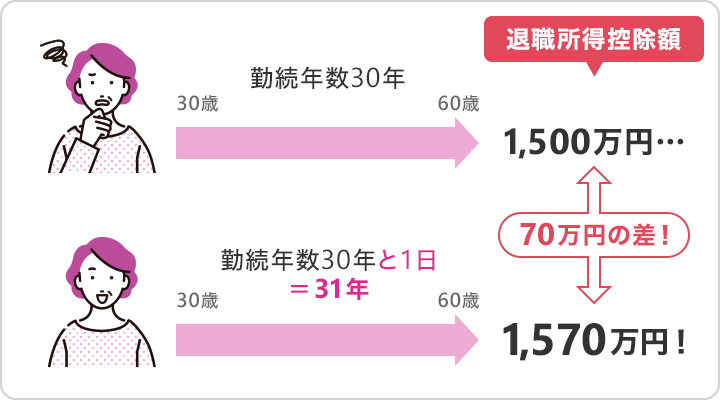

上の図にもあるとおり、退職所得控除の勤続年数は、年未満の端数がある場合は、切り上げになります。つまり、年未満の日が1日でもあれば「1年」とカウントされます。

たとえば、30歳の4月1日に就職し、60歳の3月31日に退職した場合は、勤続年数はちょうど「30年」です。しかし、退職日を1日延長して60歳の4月1日に退職した場合は、勤続年数は30年と1日になるので、「31年」になります。したがって、退職日が1日違うだけで退職所得控除の金額を70万円増やせるのです。

<退職所得控除の金額はどう変わる?>

(株)Money&You作成

勤続年数が20年未満の場合でも同様で、1日で退職所得控除の金額に40万円の差がつきます。もしも、退職金の金額が退職所得控除の金額を超えそうなのであれば、退職日をずらして勤続年数を増やせないか、勤め先に相談してみましょう。

高年齢雇用継続給付は、

という条件を満たした場合に、賃金の最大15%の給付金がもらえる制度です。

高年齢雇用継続給付には、失業給付を受取らずに再雇用された場合の「高年齢雇用継続基本給付金」と、失業給付を一部受取って再就職した場合の「高年齢再就職給付金」の2つがあります。

<2つの高年齢雇用継続給付>

| 種類 | 高年齢再就職給付金 | 高年齢雇用継続給付金 |

|---|---|---|

| 受給条件 |

| |

| 基本手当を100日以上残して安定した職業※に再就職した | 同じ会社に継続雇用 または失業手当を受けずに再就職した | |

| 受給期間 | 基本手当の支給残日数 100日以上200日未満…1年間 200日以上…2年間 | 60歳に達した日の属する月から 65歳に達する日の属する月まで 最大5年間 |

(株)Money&You作成

たとえば、60歳時点の賃金が月30万円の人が、再雇用によって月18万円になった場合、賃金の低下率は60%ですので、高年齢雇用継続給付金が2万7,000円もらえます。

65歳未満で特別支給の老齢厚生年金を受給する人が高年齢雇用継続給付を一緒にもらうと、特別支給の老齢厚生年金の一部がカットされます。しかし、高年齢雇用継続給付の給付率は最大15%なのに対して、特別支給の老齢厚生年金の減額率は最大6%です。「高年齢雇用継続給付よりも特別支給の老齢厚生年金のほうがたくさん減る」ということはありません。そしてなにより、60歳以降働くことで厚生年金を増やせます。特別支給の老齢厚生年金の減額は気にせず働いたほうがいいでしょう。

なお、2025年4月からは高年齢者雇用継続給付金の最大給付率が15%から10%に引き下げられます。さらに、2030年3月をもって高年齢雇用継続給付金制度は廃止されることが決まっています。

60歳以降の老齢厚生年金額(月額)と給与の合計が50万円(2024年度)を超えると、「(基本月額+総報酬月額相当額-50万円)×2分の1」にあたる年金額がカットされます。これを在職老齢年金といいます。

たとえば、65歳の人が月10万円の老齢厚生年金と42万円の給与をもらう場合、

(10万円+42万円-50万円)×2分の1=1万円

ですので、老齢厚生年金が月額1万円支給停止になります。

さらに給与が月60万円に増えると

(10万円+60万円-50万円)×2分の1=10万円

となるため、10万円の老齢厚生年金は全額停止になります。

しかも、年金の繰り下げ待機(年金の受取り時期を66歳以降に遅らせて年金額を増やすこと。1カ月繰り下げるごとに0.7%ずつ増額)をして年金を受取らなかった場合も、支給停止されるはずの部分は、繰り下げ増額の対象外となります。

この例では、繰り下げ受給の対象となる年金額は「10万円」ではなく「9万円」になってしまいます。このことを知らずに老齢厚生年金を繰り下げても「思ったほど増えなかった」となる可能性があるので、給与が多い人は注意が必要です。

在職老齢年金による年金のカットを回避するために「業務委託」として、会社に所属せずに仕事を請け負って働く方法があります。

在職老齢年金の「50万円の壁」によって受給中の月々の年金が減るのは、あくまで「60歳以降、厚生年金に加入しながら働いている人」に限られます。厚生年金に加入しなければ、いくら稼いでも年金額を減らされることはありません。

業務委託のメリットには、

があります。

反対に、業務委託のデメリットには

が挙げられます。

ひとことでいえば「よくも悪くも自分の裁量・責任次第で稼げるか稼げないかが変わる」ということです。スキルに自信がある人は、厚生年金に加入せず、業務委託で大いに働けば、収入を増やせるでしょう。

退職後に新たに仕事を探すときに役立つのが失業給付と高年齢求職者給付金です。64歳までは失業給付、65歳以降は高年齢求職者給付金がもらえます。

<失業給付と高年齢求職者給付金>

| 失業給付 (雇用保険の基本手当) | 高年齢求職者給付金 | |

|---|---|---|

| 対象年齢 | 60~65歳未満 | 65歳以上 |

| 支給金額 | 賃金日額の45~80% | 賃金日額の50~80% |

| 給付日数 | 90~150日 | 30日または50日 |

| 基本手当日額※ | 2,295〜8,635円 | 2,295〜7,065円 |

| 支給方法 | 4週に一度の認定ごと | 一括 |

| 年金の併給 | 不可能 | 可能 |

※ 2024年8月~の金額

(株)Money&You作成

失業給付・高年齢求職者給付金の金額は、退職前6カ月の賃金合計を180で割った「賃金日額」に、所定の給付率をかけた金額(基本手当日額)です。

ただ、失業給付と高年齢求職者給付金ではもらえる日数が違います。失業給付は、60歳から64歳の場合90日〜150日分もらえますが、65歳からの高年齢求職者給付金の場合は30日または50日です。

たとえば、賃金日額が1万円、雇用保険の被保険者期間が20年以上の場合

基本手当日額5,096円×150日=76万4,400円

基本手当日額6,102円×50日=30万5,100円

と、約46万円もの差が生じます。

失業給付を最大化したいならば、65歳未満で退職すればいいのですが、同時に特別支給の老齢厚生年金をもらう場合や、年金の繰り上げ受給(年金を65歳より前に受取り始めること。年金は60歳から受取れるが、1カ月早めるごとに0.4%ずつ減額される)をする場合、年金が停止されてしまいます。

64歳11カ月で退職すれば、失業給付も受取れ、65歳からの年金も減額されずに受取れます。ただ、会社によっては65歳より前に退職することで退職金や賞与が少なくなる場合もあるので、事前に確認しましょう。

失業給付をもらいながら再就職に役立つスキルや知識を学べる「公共職業訓練」を受けると、失業給付の給付日数が延長されます。60歳以上65歳未満の場合、失業給付の所定給付日数は90日〜240日程度ですが、公共職業訓練を受けている場合には、その訓練が終わるまで失業給付を延長してもらうことができます。これを訓練延長給付といいます。

訓練延長給付を受ける条件には

といった条件があります。

次のような例で増える金額を計算してみましょう

【例】

この場合、本来失業給付がもらえる日数は150日です。しかし、受講期間が180日の公共職業訓練を受けるため、公共職業訓練の受講が終わるまで失業給付を延長できます。ここでは、失業給付の所定給付日数を60日残して180日間の公共職業訓練を受けるので、

受講期間180日-失業給付の所定給付日数の残日数60日=訓練延長給付120日

となります。

基本手当日額は5,096円ですので、訓練延長給付によって受取れる失業給付の金額は

基本手当日額5,096円×120日=61万1,520円

この例では、失業給付が約61万円も増加することがわかりました。

そのうえ、公共職業訓練では

ももらえます。

さらに、公共職業訓練を受講すれば、失業給付の給付制限期間(2〜3カ月)がなくなり、失業認定日にハローワークに足を運ぶ必要もなくなります。新たな仕事にチャレンジするなら、ぜひチェックしましょう。

定年前後にトクする手続きをまとめて紹介してきました。知識を身に付けたら、あとは実践するのみ。自分ができる手続きをもれなく行い、お金がたくさん残るようにしましょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る