失業給付だけじゃない?退職・転職で申請するともらえるお金6選

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

退職・転職を考えているものの「果たして生活していけるのか」と心配になる方は多いでしょう。生活が立ち行かなくなったら困ってしまいますから、そう思うのも無理はありません。しかし、退職・転職に際して申請するともらえるお金もいろいろあります。収入面のサポートを受けられると、安心して次のステージに進めることでしょう。今回は、退職・転職で申請するともらえるお金を6つ紹介します。

雇用保険に加入している方が仕事を辞め、「失業の状態」にあると認められると、一定期間、失業給付(雇用保険の基本手当)がもらえます。

「失業の状態」と認められるには、次の条件を満たす必要があります。

そのため、たとえば「家事や家業をするため就職できない」「再就職が決まっている」「病気などで今すぐ働けない」「定年退職後、しばらく休養する」という場合には失業給付はもらえません。

失業給付は、離職日を基準とした原則過去2年間に被保険者期間(雇用保険に加入している期間)が通算12カ月以上経過していることが必要です。条件を満たしていれば、ハローワークで申請し、次のような手続きをすることで受給できます。

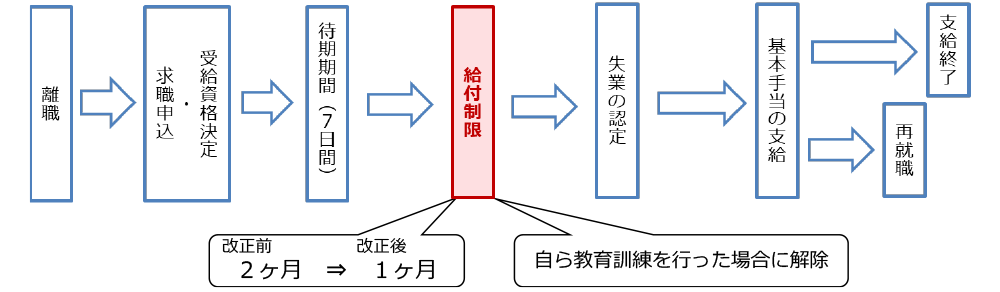

<自己都合退職の失業給付の受給手続きの流れ>

厚生労働省「令和6年雇用保険制度の改正内容について」より

自己都合退職の場合は、ハローワークで求職申込後、7日間の待期期間に加えて1カ月の給付制限期間があります。給付制限期間は2025年3月までは「2カ月」でしたが、4月からは原則1カ月に短縮されました。また、教育訓練を受けた場合は給付制限が解除されます。失業給付の支給は給付制限期間の後です。

一方、会社都合退職(解雇・倒産など)の場合は給付制限はありません。求職申込後の7日間の待期期間が終わると、8日目以降から支給対象となります。

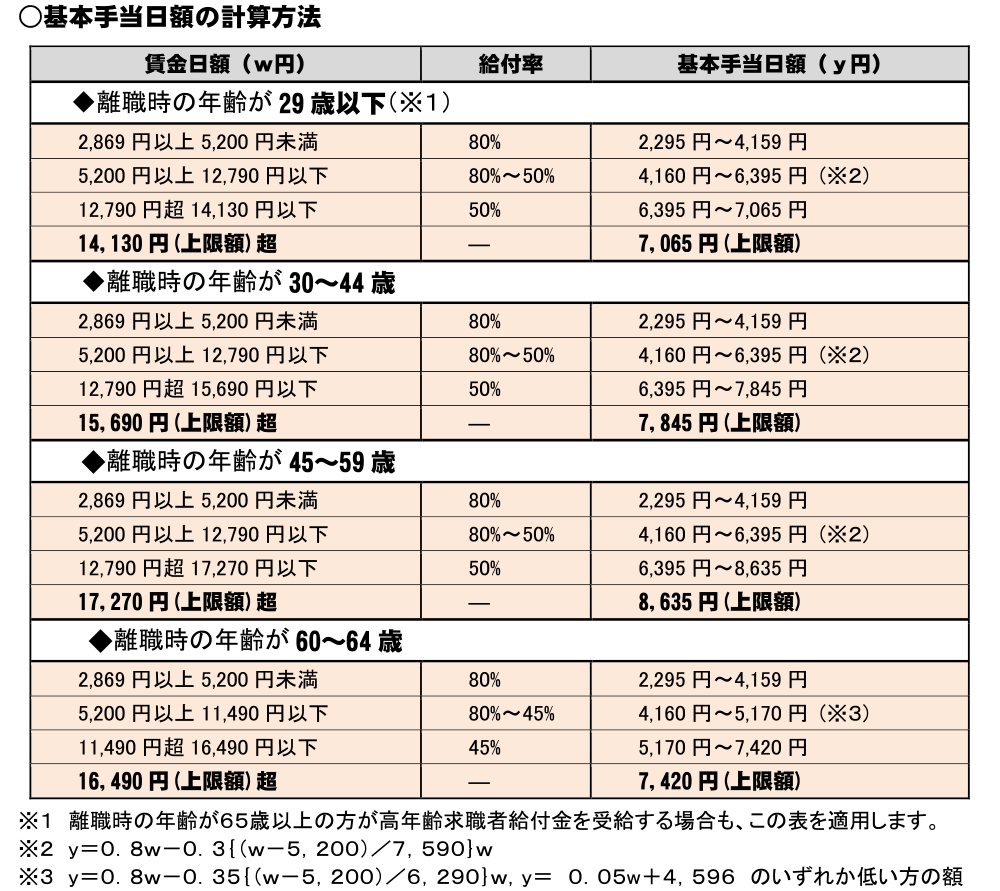

失業給付の金額は、退職前6カ月の賃金合計を180で割った「賃金日額」に、所定の給付率をかけた金額(基本手当日額)で計算されます。わかりやすくいうと、退職前6カ月の賃金日額の45〜80%程度となります。

<基本手当日額の計算方法(2024年8月1日〜)>

厚生労働省 奈良労働局「雇用保険の基本手当日額変更のお知らせ(令和6年8月1日)」より

上記の金額が所定給付日数分もらえます。

所定給付日数は、労働者側の理由で退職する自己都合退職(一般退職者)と、勤め先の理由などで退職する会社都合退職(特定受給資格者・特定理由資格者)で異なるほか、離職時の年齢や雇用保険に加入していた期間によっても変わります。

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 |

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | ― |

| 30歳以上35歳未満 | 120日 | 180日 | 210日 | 240日 | |

| 35歳以上45歳未満 | 150日 | 180日 | 240日 | 270日 | |

| 45歳以上60歳未満 | 180日 | 240日 | 270日 | 330日 | |

| 60歳以上65歳未満 | 150日 | 180日 | 210日 | 240日 | |

| 雇用保険の加入期間 | |||||

|---|---|---|---|---|---|

| 年齢 | 1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 |

| 全年齢 | 90日※ | 90日 | 90日 | 120日 | 150日 |

(株)Money&You作成

次の条件ではいくらもらえるのか計算してみましょう。

この場合、1日あたりの失業給付の金額は6,102円です。上記の表から支給日数は120日とわかるので、もらえる失業給付の金額は6,102円×120日=73万2,240円となります。

≫関連コラム

失業保険をもらうための条件は?いくら受取れる?

上記で紹介した失業給付がもらえるのは、64歳までの方です。65歳以上の方は、失業給付の代わりに「高年齢求職者給付金」がもらえます。

高年齢求職者給付金は失業給付と違い、「離職日以前1年間に雇用保険の被保険者期間が6カ月以上」でもらうことができます。自己都合退職であれば、高年齢求職者給付金の方がもらえる条件が軽くなっています。

しかし、高年齢求職者給付金でもらえる金額は上記で紹介した基本手当日額の30日分(雇用保険の被保険者期間が1年未満の場合)または50日分(1年以上の場合)です。そのため、失業給付よりもらえる金額は減ります。

とはいえ、高年齢求職者給付金は30日または50日分が一度に受取れますし、年金と一緒に受取ることもできます。また、条件を満たせば複数回受取ることも可能です。意外と利用しやすい制度という見方もできます。

失業給付をもらうことができる方が早い時期に再就職した場合に支給されるのが再就職手当です。退職後、早期に再就職してもらうことを促すために導入された制度です。

失業給付の支給残日数が所定給付日数の3分の1以上ある場合は失業給付の日額の60%、3分の2以上ある場合は70%の金額が、失業給付の支給残日数分もらえます。

たとえば、1日あたりの失業給付が5,000円、支給日数が150日の方の場合、もらえる金額は次のとおりです。

この金額がまとめてもらえるというのはうれしいですね。

教育訓練給付は、在職中の方や退職した方が、厚生労働大臣指定の教育訓練講座を受講・修了した場合に、受講費用の一部を支給してくれる制度です。

教育訓練給付の給付金の支給額は、教育訓練のレベルに応じて次の3種類があります。

専門実践教育訓練給付金

受講費用の50%(年間上限40万円)を受講開始日から6カ月ごとに支給

資格取得・就職した場合は教育訓練経費の20%(年間上限16万円)を追加で支給

特定一般教育訓練給付金

受講費用の40%(年間上限20万円)を受講終了後に支給

資格取得・就職した場合は教育訓練経費の10%(年間上限5万円)を追加で支給

一般教育訓練

受講費用の20%(上限10万円)を受講終了後に支給

なお、教育訓練経費とは、受講者が教育訓練実施者に対して支払った入学料と受講料の合計をいいます。

教育訓練給付の対象講座数は1万以上ありますので、次の仕事を見つけるためのスキルアップにも役立ちます。教育訓練給付金をもらって講座を受講するには、ハローワークで事前申請が必要になるため、早めに準備しておきましょう。

定年後の再雇用や再就職によって収入が減ってしまった場合、それを補う給付金に「高年齢雇用継続給付」があります。高年齢雇用継続給付には、「高年齢雇用継続基本給付金」と「高年齢再就職給付金」の2つがあります。

<2つの高年齢雇用継続給付>

| 種類 | 高年齢再就職給付金 | 高年齢雇用継続基本給付金 |

|---|---|---|

| 受給条件 |

|

|

失業給付を100日以上残して 安定した職業に再就職した |

同じ会社に継続雇用 または失業給付を受けずに再就職した |

|

| 受給期間 | 失業給付の支給残日数 100日以上200日未満…1年間 200日以上…2年間 |

60歳に達した日の属する月から 65歳に達する日の属する月まで 最大5年間 |

(株)Money&You作成

高年齢雇用継続基本給付金は60歳以上65歳未満で同じ会社に再雇用された場合の給付金です。失業給付(雇用保険の基本手当)を受取らずに働き続けた方が対象です。

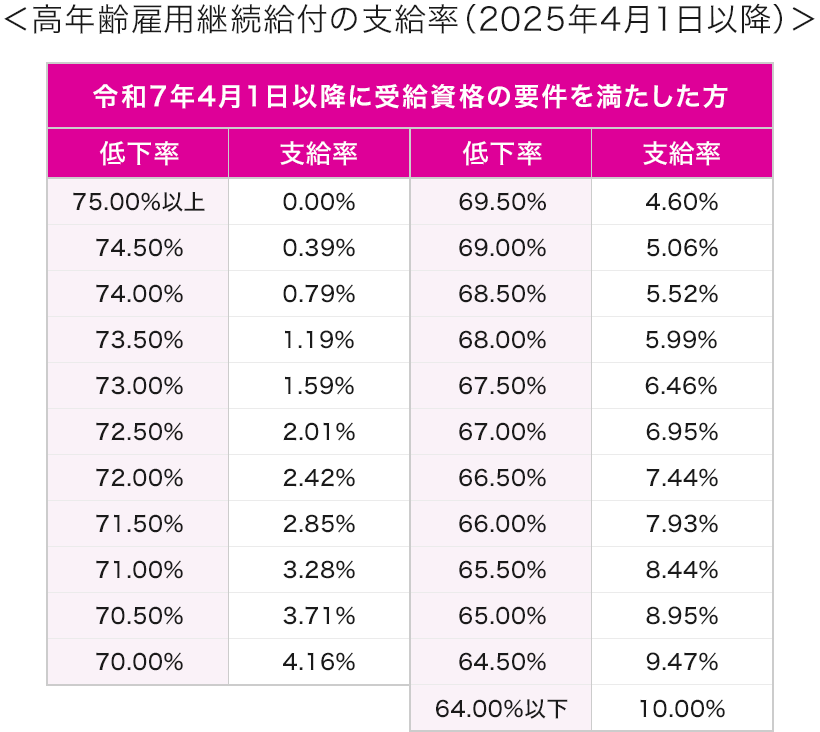

高年齢雇用継続基本給付金で給付される金額は、給与の低下率で変わります。2025年度からは支給率が引下げられており、下記のようになっています。

60歳時点の給与が64%以下になった場合…60歳以降の賃金の10%の給付金

60歳時点の給与が64%超75%未満になった場合…60歳以降の賃金の0%〜10%の給付金

(賃金の低下率に応じて支給額も変わります)

60歳時点の給与が75%以上になった場合…不支給

厚生労働省「令和7年4月1日から高年齢雇用継続給付の支給率を変更します」より

雇用保険を受給できない方が、職業訓練によるスキルアップを通じて早期就職できるよう国が支援する制度に「求職者支援制度」があります。

再就職や転職を希望する方が、生活支援のための給付金を受給しながら職業訓練を受講できる「求職者支援制度」があります。求職者支援制度では、対象者がハローワークに求職申込をすることで無料で職業訓練が受けられ、ハローワークの就職支援が受けられるうえに、月額10万円+通所手当(交通費:4万2,500円まで)や寄宿手当(宿泊費:月額1万700円)の「職業訓練受講給付金」が受取れます。

求職者支援制度の対象者は下記の条件をすべて満たす必要があります。

求職者支援制度の訓練もパソコン系、経理、医療事務、介護、デザインなど多岐にわたります。お金をもらいながらスキルアップできるおトクな制度だといえます。

退職後転職する方も、現役を引退する方も、勤め先によっては退職手当(退職金)をもらえることがあるでしょう。厚生労働省「就労条件総合調査」(令和5年)によると、退職金制度のある会社の割合は74.9%となっています。なお、公務員は法律や条例で退職金の支払いが規定されています。

退職金の支払いのルールは勤め先によって異なります。一般的には、勤め先からもらう「退職所得の受給に関する申告書」に必要事項を記載して提出します。この申告書を提出しないでいると、退職金への「退職所得控除」が適用されず、退職金全額に20.42%の所得税がかかってしまいます。後で確定申告することで退職所得控除を適用することはできますが手間がかかるため、退職所得の受給に関する申告書を提出するようにしましょう。

退職金の支払い時期も勤め先により異なりますが、退職後おおむね1カ月〜2カ月程度かかります。支払い時期が気になる場合は、退職前に総務部や経理部といった所管部署に確認しておきましょう。

ただ、いざまとまった額の退職金を受取ったら、どうしようか迷ってしまうのではないでしょうか。退職金は確かに大金ですが、あれこれ使うとすぐになくなってしまい、老後の生活に支障が出てしまいます。かといって、何もしないで放置しておくのももったいないですよね。そこで、退職金の一部を運用に回すことも考えてみましょう。

退職金を受取る前の預貯金額によっても変わりますが、資産運用を検討する場合、退職金が2,000万円であれば半分の1,000万円を目安に預貯金や個人向け国債などの安全資産で確保しておくのがおすすめです。なかでも、退職金定期預金を活用すれば、期間限定ながら一般の定期預金よりも高い金利が受取れます。

≫関連コラム

退職金の相場はどれくらい?退職金定期預金の特徴とメリット、預け入れる金額について解説

残りの1,000万円は投資信託や株などの金融資産で運用することをおすすめします。新NISAを優先的に活用すると、投資で得られた利益にかかる税金を非課税にして、効率よく資産を増やしていくことができるためです。

なお、退職金を投資に回す際には、投資タイミングを複数回に分けましょう。たとえば「月50万円を20回に分けて投資」「月100万円を10回に分けて投資」などとすると、一度にまとめて投資して、その後に価格が下がってしまうリスクを減らすことができます。

退職・転職で少なくなる収入をカバーするためにも、ぜひもらえるお金を活用しましょう。そして、退職金がもらえるのであれば、お金を貯めるだけでなく、一部を運用に回して、増やすことも検討してみましょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る