デビットカードとクレジットカードの違いは?どっちを選ぶべきか徹底比較

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

「デビットカードとクレジットカード、結局どう違うの?」と迷う方は少なくありません。どちらもカード払いができる点は同じですが、支払いタイミングや審査の有無などの仕組みは大きく異なります。このコラムでは、両者の違いをわかりやすく整理し、自分に合った選び方を紹介します。

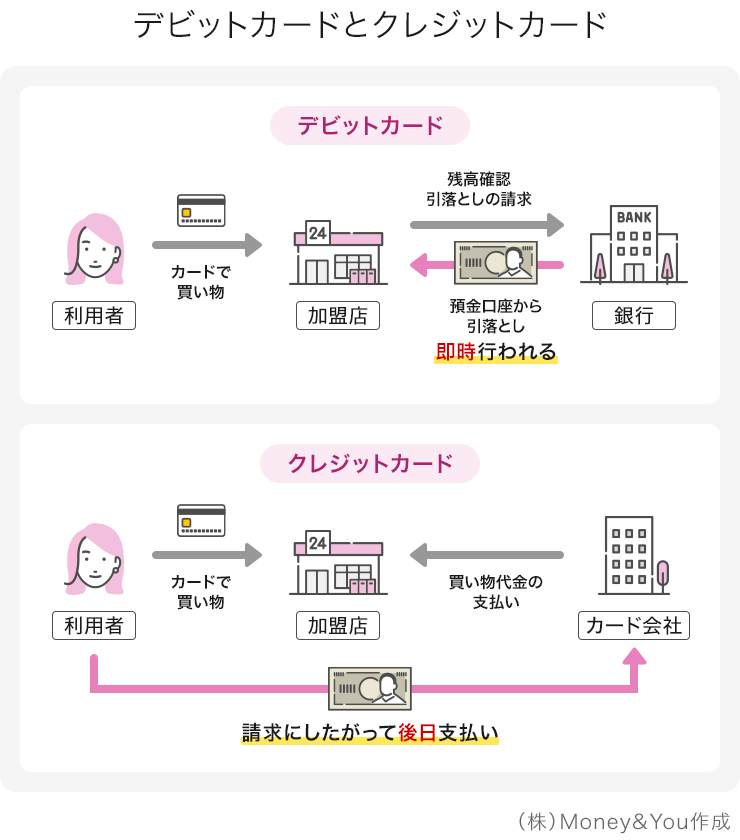

デビットカードは、お買い物などで使った直後に銀行口座からお金が引落として決済される「即時引落とし」のカードです。クレジットカードは利用した金額を後からまとめて支払う「後払い」のカードです。どちらもお買い物の決済に使えるカードですが、「決済のタイミング」と「決済できる金額」に大きな違いがあります。

デビットカードもクレジットカードもお買い物をするところまでは同じです。デビットカードでお買い物をすると、そのデビットカードの引落口座となっている口座に加盟店から残高確認・お引落としの請求がかかります。銀行口座にお金があれば、そのお金を即時に引落としてお買い物代金として支払われます。銀行口座にお金がなければ、引落としができないのでお買い物もできません。

クレジットカードでお買い物をすると、加盟店からクレジットカード会社にお買い物があったことが伝えられます。クレジットカード会社はそのお買い物の代金を一旦立て替えて支払い、後日利用者にまとめて(多くは1カ月ごとに)請求します。利用者は後から利用代金をクレジットカード会社に支払います。仮にお会計時にお金がなかったとしても、お買い物はできます。

デビットカードとクレジットカードには、次のような違いもあります。現金とも比較してみましょう。

<デビットカードとクレジットカード、現金の比較>

| 種類 | デビットカード | クレジットカード | 現金 |

|---|---|---|---|

| 支払方法 | 即時払い | 後払い | 即時払い |

| 利用可能年齢 | 多くは15歳以上 (中学生不可の場合あり) |

満18歳以上 (原則高校生不可) |

年齢制限なし |

| 審査 | 原則なし | あり | なし |

| 利用限度額 | 口座残高の範囲内 | 審査で決まった限度額 | とくになし |

| ポイント還元 | あり | あり | なし |

| 分割払い | できない | できる | できない |

| 海外での利用 | できる (国際ブランドのデビットカード) |

できる | できない (他の通貨に両替する必要がある) |

(株)Money&You作成

デビットカードやクレジットカードを利用する最大のメリットは「ポイント還元」でしょう。デビットカード・クレジットカードで支払えば、所定のポイントがもらえます。

たとえば、イオン銀行が発行しているデビットカード「イオン銀行キャッシュ+デビット」とクレジットカード「イオンカードセレクト」の場合、どちらもお支払いに利用することで同じポイント還元が得られます(ポイント還元の差はありません)。

「イオン銀行キャッシュ+デビット」はイオン銀行のキャッシュカード・デビットカード(JCBデビット)・電子マネーWAONが1枚になったカードです。

「イオンカードセレクト」はイオン銀行のキャッシュカード・クレジットカード・電子マネーWAONが1枚にまとまったカードです。

ポイントの還元率は決済方法と利用する店舗によって異なり、次のようにポイントが得られます。

<イオン銀行キャッシュ+デビット・イオンカードセレクトのポイント還元率>

| 決済方法 | イオングループの対象店舗での利用時 | 対象店舗以外での利用時 |

|---|---|---|

| クレジット・デビット | 200円(税込)ごとに 2WAON POINT いつでもWAON POINT基本の2倍 |

200円(税込)ごとに 1WAON POINT |

(株)Money&You作成

「クレジット・デビット」はデビットカード・クレジットカードでお買い物した場合の還元率です。イオングループの対象店舗であれば、いつでもWAON POINT基本の2倍が適用され、200円(税込)ごとに2WAON POINTがもらえます。

ただ現金で支払うだけではポイントはもらえません。特にイオングループの各店舗をよく利用する場合は、「イオン銀行キャッシュ+デビット」や「イオンカードセレクト」でお支払いいただいてポイントをたくさんためた方がおトクです。

デビットカード・クレジットカードがおすすめの方とは、それぞれどのような方なのでしょうか。

学生や主婦の方には、デビットカードが安心でおすすめです。デビットカードは口座残高の範囲内で即時に支払いが行われるため、使いすぎを防げ、家計管理がしやすいでしょう。デビットカードはクレジットカードのような審査も不要で、銀行口座があればすぐに作れます。また、高校生でも自分の意思で作ることができるため、気軽に作れる点も魅力です。

現金感覚で安心してキャッシュレス決済を使うことができます。

社会人ならば、クレジットカードとデビットカードの「使い分け」がおすすめです。家賃・光熱費といった毎月必ず生じる支払い、旅行代金といった高額な支出にはクレジットカードを利用し、コンビニやスーパーなどでの日常のお買い物はデビットカードを利用するようにすれば、無駄遣いも防げますしポイントも上手にためられます。

海外で現金を使おうとすると、円をほかの国の通貨に両替する必要があります。手数料もかかり、使うのにひと手間かかってしまいます。デビットカードやクレジットカードは海外でも同じ国際ブランドの加盟店で利用できるのがメリットです。

海外旅行に行くなら、日本よりもキャッシュレス決済が浸透している海外でも使えるクレジットカードを1枚持っておくと安心です。デビットカードも、現地ATMで現地通貨の購入が出来たり、海外ショッピングに使えたりするので便利です。JCBに加えてVISAなど、国際ブランドをわけて持っておけば、「お買い物ができない」ということも減らせます。

クレジットカードは“後払い”、デビットカードは“即時払い”と、支払いタイミングが異なります。仕組みを理解すれば、どちらが自分に合うか判断しやすくなります。

「使いすぎが心配」「審査なしですぐ使いたい」という方にはデビットカードがおすすめです。イオン銀行のデビットカードなら日常生活のキャッシュレス化に最適です。ぜひ検討してみてくださいね。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る