なぜ定期預金はおすすめしない?おすすめしないと言われる理由や向いている人について解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

日銀によるマイナス金利の解除以降、個人向け国債や定期預金の金利も上昇しており、お金を堅実に貯めて増やしたい方に注目されています。今回は、個人向け国債や定期預金の金利が上昇している理由を確認したうえで、個人向け国債と定期預金の特徴、どんな方に向いているかを紹介します。

個人向け国債と定期預金に共通する魅力は、安心感のある資産運用ができる点です。どちらも元本割れのリスクがなく、預けたお金を安定して管理できるため、投資に抵抗感のある方や投資初心者に選ばれています。

定期預金は銀行に一定期間お金を預ける商品、個人向け国債は国にお金を貸す商品ですが、どちらも満期まで保有することで安定した利息を受取れる仕組みです。教育資金や老後資金など、将来使う予定のあるお金を安心して準備したい場合に向いています。

また、近年は金利上昇を背景に、定期預金や個人向け国債の利回りにも変化が見られ、改めて注目が高まっています。相場の値動きを大きく気にせず運用しやすい点も魅力で、「増やすこと」だけでなく、「安心して持ち続けられること」を重視する方に適した商品といえるでしょう。

個人向け国債や定期預金の金利が上昇している理由は、日銀(日本銀行)によるマイナス金利の解除以降、金利の引上げ(利上げ)が続いているからです。

金利とは、お金を貸し借りするときに生まれる利息の割合です。

たとえば、銀行に100万円を金利1%で預け入れると、1年間で1万円の利息がつきます。反対に銀行から100万円を金利10%で借りると、1年間で10万円の利息を支払わなければなりません(ここでは、税金を考慮していません)。

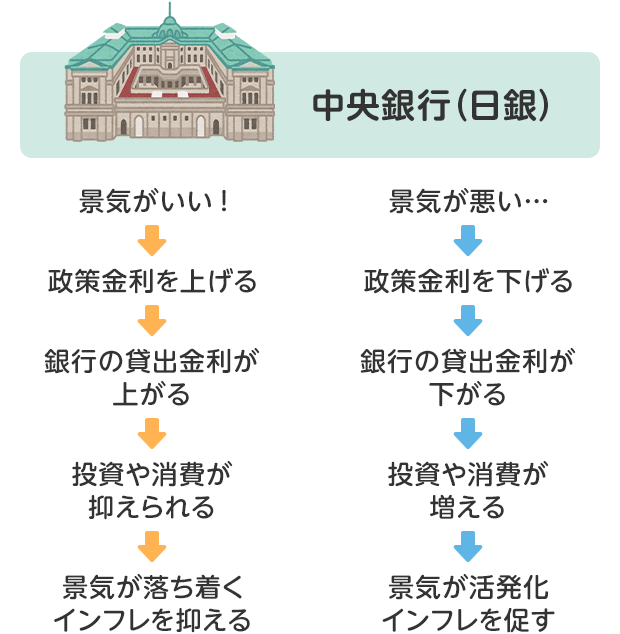

この金利を決めるときの基準になるのが、政策金利です。政策金利は、各国の中央銀行、日本の場合は日銀が決めています。

日銀は、政策金利を上げたり下げたりして、国の景気をコントロールしています。

<政策金利で景気をコントロール>

(株)Money&You作成

日銀は、景気がいいときには政策金利を引上げます。金利が上がると、銀行などの金融機関がお金を集めるために支払う金利も上がります。そのため、金融機関は個人や企業にお金を貸すときの金利も引上げます。すると、個人や企業はお金を借りにくくなり、投資や消費などの経済活動が抑えられ、景気が落ち着きます。また、インフレ(物価が上がること)を抑える効果もあります。

反対に、景気が悪いときには政策金利を引下げます。金利が下がると、金融機関がお金を集めるために支払う金利も少なくて済むので、個人や企業にお金を貸すときの金利も下がります。すると、個人や企業はお金を借りやすくなり、投資や消費が増えます。こうして景気が活発になります。また、インフレを促す効果もあります。

日銀は、経済活動を活発化する目的で2016年以降、政策金利を−0.1%と「マイナス金利政策」をとってきました。しかし2024年3月、賃金と物価の好循環が見通せ、経済活動が活発化してくると判断し、日銀はマイナス金利を解除して0〜0.1%程度に引上げ、さらに7月には追加の利上げを行い、0.25%程度に引上げました。日銀の利上げは、実に17年ぶりのことでした。その後2025年1月に政策金利を0.25%から0.50%へ引上げ、同年12月にはさらに0.75%へ引上げました。2026年5月時点でも0.75%のままですが、2026年中には1.25%前後に達すると予想する見方もあるようです。

<政策金利動向>

| 2024年3月 | 0%~0.1% (マイナス金利を解除) |

| 2024年12月 | 0.25% |

| 2025年1月 | 0.50% |

2025年12月 | 0.75% |

タマルWeb「日銀利上げで不安の住宅ローン 変動金利から固定金利に変えるべき?」をもとに作成

定期預金の金利は、政策金利をもとに決められるため、政策金利が上がると上昇します。また、個人向け国債の金利は利付国債という債券の利回りから計算される「基準金利」をもとに決められますが、こちらも近年上昇傾向にあるため、金利が上昇しています。

≫関連コラム

2026年以降の住宅ローン金利はどうなる?

それでは個人向け国債と定期預金にはそれぞれどんな特徴があるのでしょうか。どちらも安心感を重視した資産運用という共通点がある一方で、個人向け国債は「国にお金を預ける商品」、定期預金は「銀行にお金を預ける商品」という点がまず大きな違いです。加えて、金利の仕組みや換金性などにはそれぞれ異なる特徴があります。

自分に合った選択をするためにも、両者の特徴を詳しく見ていきましょう。

個人向け国債は、国がお金を借りるために発行している債券を、個人でも買いやすいようにした金融商品のことです。債券は、お金を借りるための「借用証書」のようなものだと思うとわかりやすいでしょう。

個人向け国債は毎月発売されており、最低購入価格1万円から、1万円単位で購入できます。半年に1度利息が受取れ、満期になると貸したお金が返ってきます。

個人向け国債には「固定3年」「固定5年」「変動10年」の3つのタイプがあります。

<個人向け国債の3つのタイプ>

| 変動10年 | 固定5年 | 固定3年 | |

|---|---|---|---|

| 満期 | 10年 | 5年 | 3年 |

| 金利 | 変動金利 半年に1度 利率が見直される | 固定金利 満期までずっと 同じ利率 | 固定金利 満期までずっと 同じ利率 |

| 最低金利 | 0.05%(税引前) | ||

| 利子の 受け取り | 半年に1度(年2回)もらえる | ||

| 価格 | 最低1万円から1万円単位 | ||

| 中途換金 | 発行後1年経過すればいつでも可能 (直近2回の金利が差し引かれるが、元本割れはしない) | ||

(株)Money&You作成

「固定」「変動」は金利の仕組みのことを指します。「固定」は「販売している利率が満期まで変わらずにもらえること、「変動」は半年に1度、利率が見直されて変動することを表します。

また年数は、お金を貸す期間(=満期になるまでの期間)のことです。それぞれ3年・5年・10年後に満期を迎えることを表します。

満期前でも、発行後1年経過すればいつでも中途換金できます。このとき、直近2回の金利が差引かれてしまいますが、元本割れはしません。

個人向け国債の金利はこのところ上昇傾向にあります。たとえば、2025年4月発行の個人向け国債の金利(適用利率・税引前)は変動10年の場合0.92%でしたが、2026年6月発行では1.67%に上昇しています。

固定5年の場合、2025年4月は1.03%でしたが、2026年6月発行では1.89%に、固定3年の場合、2025年4月は0.87%でしたが、2026年6月発行では1.57%になっています。

<4月発行の個人向け国債の金利を過去3年分比較>

| 2024年4月発行の金利 | 2025年4月発行の金利 | 2026年4月発行の金利 | |

|---|---|---|---|

| 変動10年 | 0.47% | 0.92% | 1.40% |

| 固定5年 | 0.33% | 1.03% | 1.58% |

| 固定3年 | 0.16% | 0.87% | 1.34% |

4月発行の個人向け国債の金利を過去3年分で比較すると、この2年間でおよそ1%前後上昇していることがわかります。

個人向け国債の利子は、現金で口座に入金されます。個人向け国債は、満期が来たら、受取るのは元本だけです。利子を再び元本に再投資して運用することはできません。

定期預金は、数カ月〜数年などと、期間を決めて銀行にお金を預ける仕組みです。

定期預金には、

などの種類があります。

定期預金は通常、同じ銀行の普通預金よりも金利が高く設定されています。預ける金額が多く、預ける期間が長いほど、金利が高まる傾向がありますが、金融機関によっては、預入当初の金利を高く設定しているところもあります。

定期預金の場合は、個人向け国債とは違い、満期の際の設定で「元利継続(利息も元本に加えて、再度同じ定期預金を継続する)」を選択しておけば、満期時に利息も運用にまわす複利効果を享受することができます。

また、定期預金には元本保証があり、万が一金融機関が破綻した場合でも、同じ金融機関に預けている資産のうち、預金などを合算して元本1,000万円までとその利息は保護されます。

なお、定期預金は中途解約をすることもできます。ただ、その場合には本来の定期預金の金利よりも低い金利が適用されてしまうことには注意が必要です。

一方で、個人向け国債には注意点もあります。例えば、原則として発行から1年間は中途換金ができず、換金時には一定の利子相当額が差引かれるため、急な資金需要には向かない側面があります。

また、近年はNISAの普及などを背景に、株式や投資信託と比較される機会も増えています。価格上昇による大きなリターンを期待する商品ではないため、「資産を積極的に増やしたい」と考える方には物足りなく感じられることもあるでしょう。

さらに、インフレが進む局面では注意も必要です。利息を受取れても、物価上昇率がそれを上回る場合には、実質的なお金の価値が目減りする可能性があります。安全性が高い商品だからこそ、何を目的に保有するか意識して選ぶことが大切です。

以上を踏まえて、個人向け国債・定期預金の向いている方を考えてみましょう。

個人向け国債は、定期預金よりも金利が高く設定されていることが多いため、少しでも高い金利で運用したい方に向いています。また、定期預金では元本が1,000万円を超える部分は預金保護制度の対象外ですが、個人向け国債ならば全額元本保証されていますので、運用資金が1,000万円を超える場合は個人向け国債を利用するのがよいでしょう。

また、変動10年は半年ごとに金利が見直されるため、今後の金利上昇に合わせてお金を増やしていくことができます。逆に金利が下がった場合には金利も下がってしまいますが、最低0.05%は保証されています。

なお、個人向け国債の利子は現金で口座に入金されるので、キャッシュフロー資産として活用したい方にも向いているでしょう。

定期預金の中には、6カ月、1年といった短い期間で満期を迎えるものもあります。個人向け国債は3年・5年・10年ですし、発行から1年経過しないと中途換金できません。従って、運用期間が短い場合やいつでも引出せるようにしておきたい方は定期預金の方が向いているでしょう。短い期間の定期預金で預け替えていくことで、金利の上昇があった場合にも比較的対応できます。

また、個人向け国債には積立投資のような定期購入の仕組みがなく、毎度自分で購入手続きを行う必要があります。積立式の定期預金であれば、指定した金額を毎月貯めていくことが可能。お給料が入ったらすぐ積み立てるようにしておけば、先取り貯蓄も簡単です。

さらに、定期預金は、満期の際の設定で「元利継続」を選択することで、満期時に利息も運用にまわす複利効果を享受することができます。複利効果を活用して少しでもお金を増やしたい場合は利用するとよいでしょう。

個人向け国債と定期預金、それぞれメリットが異なることがおわかりいただけたと思います。自分に合った方を選んで、活用していきましょう。

もし、お金に余裕があるのであれば、両方とも利用してみるのもよいでしょう。実際に利用してみて、違いがわかれば、その後どちらを優先するか(あるいは両方とも利用するか)ということが決められるでしょう。お金を堅実に貯めて増やすためにも、ぜひ検討してみてください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る