なぜ定期預金はおすすめしない?おすすめしないと言われる理由や向いている人について解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

日銀の利上げによって、銀行にお金を預けたときに受取れる利息の金利(預金金利)も上昇しています。利息がよりたくさん受取れたらうれしいですよね。

銀行に預金することで受取れる利息のつき方には、大きく分けて単利と複利の2種類があります。お金をより増やしたいと考えるなら、複利の力を活用するのがおすすめです。今回は、定期預金を例に複利の仕組み、複利の計算方法、そして複利の注意点や活用方法を紹介します。

預金につく利息の計算方法には、利息を元本に組み入れない「単利」と、利息を元本に組み入れる「複利」の2種類があります。

単利は、預入れた元本に対してのみ利息がつく計算方法です。単利では、元本の金額や利率が変わらない限り、毎回同じ額の利息を受取ります。

複利は、預入れた元本だけでなく、受取った利息にも利息がつく計算方法です。複利では、受取った利息が自動的に元本に組み入れるので、利息が次の利息を生み出していきます。

雪だるまを作るときに、いつも同じサイズの雪玉を転がしているのが単利、転がす雪玉が徐々に大きくなっていくのが複利だというとイメージしやすいかもしれません。単利の雪玉はいくつ転がしてもくっつく雪の量が一定です。しかし複利の雪玉は、転がし続けることで加速度的に大きくなっていきます。

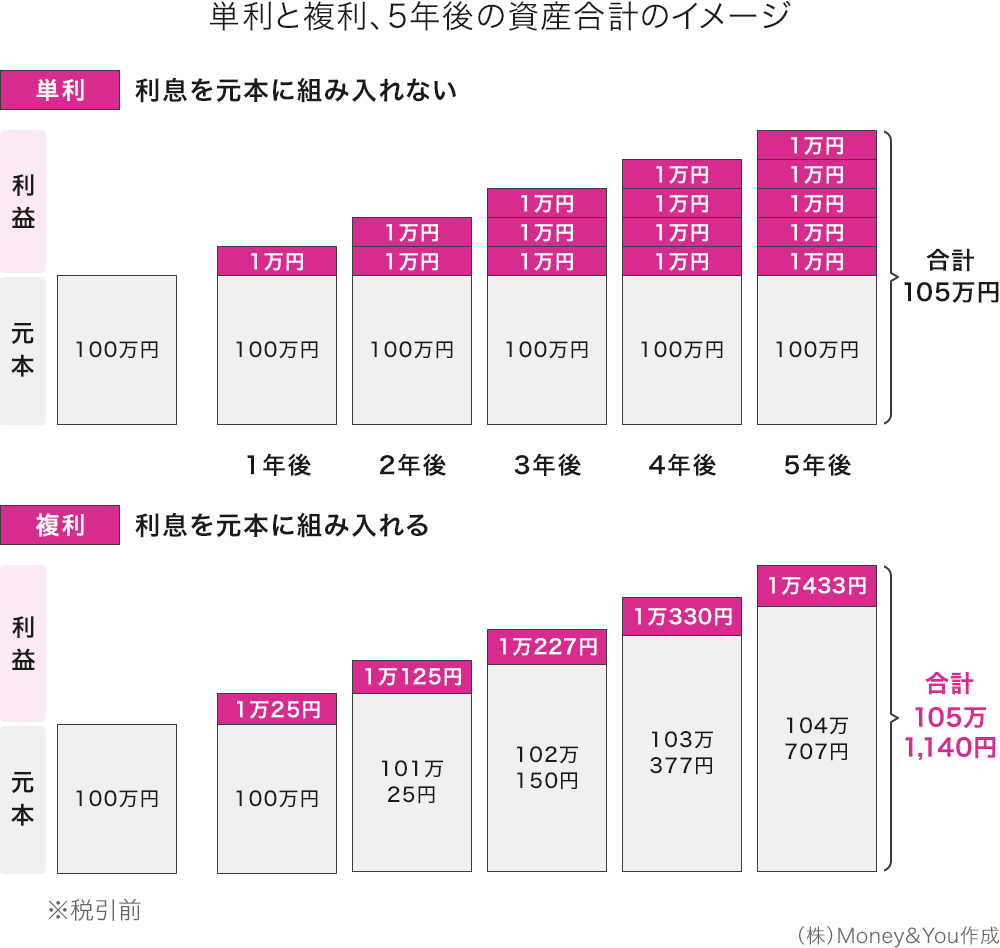

実際、同じ期間、同じ金利で、同じ金額を預けるのであれば、単利よりも複利の方がお金を増やすことができます。図は、100万円を5年間にわたって、年1%の単利で預けた場合と、年合計1%の半年複利(6カ月ごとに0.5%の利息がもらえる)で預けた場合の単利と複利の違いを示したものです。

単利の場合、利息を元本に組み入れません。100万円を年利1%で1年間預けると1万円の利息が得られます。2年目以降も元本部分は変わらず100万円ですので、毎年1万円ずつ利息が得られることになります。5年後の資産合計は105万円です。

複利の場合、半年ごとに利息を元本に組み入れます。そのため元本が少しずつ増え、5年後には元本104万707円、利息1万433円、合わせて105万1,140円になりました。この時点で、単利よりも1,140円多くなっています。この後も預金を続けることで、単利と複利の差は徐々に大きくなっていきます。

なお、定期預金にお金を預けた結果いくら増えるかは、金融機関のシミュレーションサイトを利用するのが簡単です。イオン銀行の「定期預金利息シミュレーション」では、預け入れる金額・預入期間・利率・利息の計算方法(単利か半年複利か)を入力するだけで、受取れる利息がすぐにわかるので、ぜひ試してみてください。

ここまで、簡単な数字で複利の仕組みを紹介してきましたが、実際に定期預金を利用して複利の力を活用する際には、注意しておきたい点もあります。

定期預金の利息には20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の税金がかかります。この税金が差し引かれたあとの金額が実際に受取れる利息です。利息にかかる税金は、利息が支払われるときにかかります。

定期預金の種類や預入期間により、利息の支払い方法が異なります。

満期一括払いの定期預金の場合、満期日に利息が一括で支払われますので、満期日に税金が差し引かれます。

上記の複利の例のとおり、100万円を5年間にわたって半年複利の定期預金にお金を預けて、5年後に満期を迎えたとします。資産総額は105万1,140円です。このお金を受取るときに、利益の5万1,140円に20.315%の税金(=1万389円)がかかるので、実際に受取れる利息は5万1,140円−1万389円=4万751円になります。

また、途中で利息の支払いのある定期預金の場合は、その利息の支払いのある日(応当日・中間利払日)ごとに利息から税金が差し引かれます。

たとえば、イオン銀行の「スーパー定期」の場合、預入期間は1カ月・3カ月・6カ月・1年・2年・3年・4年・5年の8種類あります。これを利息のつき方と支払い方法でわけると次のようになります。

<イオン銀行「スーパー定期」の預入期間・利息のつき方・支払い方法>

| 預入期間 | 単利・複利 | 利息の支払い方法 |

|---|---|---|

| 1カ月・3カ月・6カ月・1年 | 単利 | 満期一括払い |

| 2年 | 単利 | 1年後の応当日(中間利払日)と 満期日に支払い |

| 3年・4年・5年 | 複利 | 満期一括払い |

(株)Money&You作成

イオン銀行「スーパー定期」の場合、預入期間2年未満の定期預金の利息は満期一括払いです。預入期間2年の定期預金は、1年後の応当日(中間利払日)と満期日に利息が支払われます。そして預入期間3年以上の定期預金は、半年複利で計算された利息が満期日に一括で支払われます。

定期預金は、1年、3年、5年などと、満期までお金を預けることが前提になっています。何らかの事情で「途中でお金が必要になった」という場合は、中途解約をすることもできます。

ただ、定期預金は満期までお金を預けるかわりに金利が高く設定されている預金です。お金を満期まで預けないとなると、中途解約した場合の金利が適用されてしまいます。中途解約した場合の金利は、本来の定期預金の金利より低く設定されていることがほとんどです。場合によっては、普通預金に預けたのとほぼ変わらない金利になってしまうこともあります。その分、受取れるお金が減ってしまう可能性があることを押さえておきましょう。

なお、定期預金には元本保証があります。中途解約をしても、預けた金額より少なくなることはありません。

複利は、あのアインシュタインも「人類最大の発明」と言ったとされているほど、お金を増やすためには大切な考え方です。長く預けるほど、単利と差がついていきます。

イオン銀行の定期預金「スーパー定期」は、1カ月〜5年満期の間で満期日を決め、お金を預けることができます。満期が3年以上の定期預金は複利になっているので、使う予定のないお金があるのであれば、3年以上の定期預金を利用すると単利の定期預金よりも多くの利息を受取ることができます。

もしもしばらく使う予定がないお金があり、「減るのは困る」という場合には、長期の定期預金も検討してみるとよいでしょう。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る