なぜ定期預金はおすすめしない?おすすめしないと言われる理由や向いている人について解説

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

退職金の預け先として、まず考えるのは銀行預金でしょう。特に、定期預金に預ければつい使ってしまうことを防げますし、普通預金よりも高い金利が得られます。

また、現在は金利が上昇局面にあり、定期預金金利も上がってきています。ゼロ金利時代と異なり、定期預金でも安全に資産を増やすことができるようになってきています。

定期預金のなかには、退職後の一定期間のみ利用できる「退職金定期預金」(退職金専用定期)もあります。退職した後の限られた期間だからこそ利用できる特別な定期預金ですから、活用を検討してみたいですね。

今回は、退職金定期預金の特徴とメリット、退職金定期預金に預ける金額の考え方を紹介します。

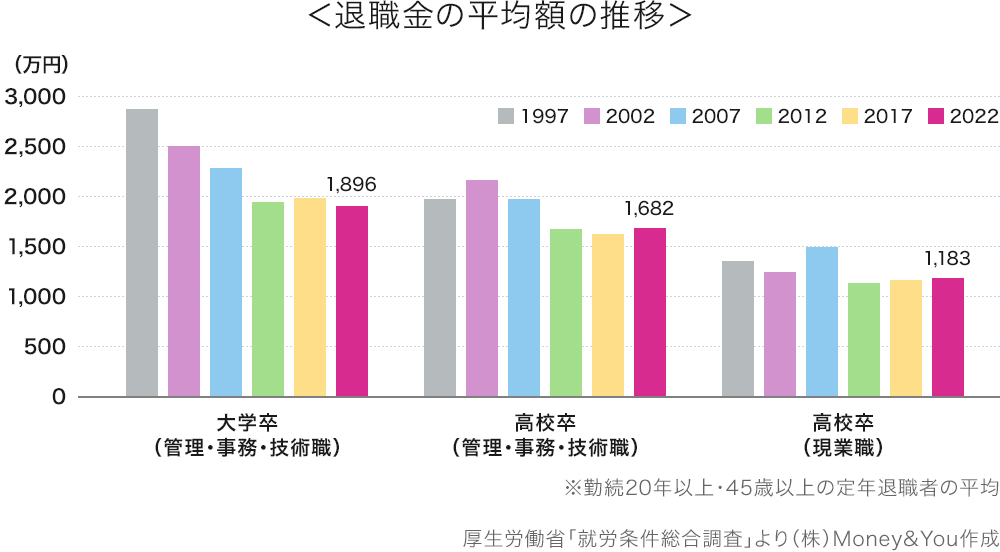

退職金の金額は人それぞれですが、どうしても気になるのが「みんなどのくらい受取っているか」ではないでしょうか。

厚生労働省が5年に一度退職金について調査している「就労条件総合調査」のデータをまとめると、次のようになっています。

2022年時点の退職金の平均額は、大学卒(管理・事務・技術職)で1,896万円、高校卒(管理・事務・技術職)で1,682万円、高校卒(現業職)で1,183万円となっています。

退職金の金額は、学歴や業種、勤続年数や年収などによって異なります。長く勤めている方や、役職が高い方などはさらに多く受取れることもあります。

会社員の場合、退職金の支給は義務付けられているわけではありません。就労条件総合調査(令和5年)によると、退職給付制度のある企業の割合は74.9%ですので、およそ4社に1社では退職金の支給そのものがないこともあります。

1997年時点と比べると、2022年の退職金は減少しているのが現状です。それでも1,000万円以上のお金を受取れるのは大きいですよね。人生でもっとも大きな収入になる方も多いはずです。

公務員は法律で退職金の支払いが規定されています。内閣官房「退職手当の支給状況」(令和5年度)によると、国家公務員の常勤職員の定年退職の退職金支給額は平均2,147万円です。また総務省「退職手当の支給状況」(令和6年)によると、地方公務員の全職種の定年退職の退職金支給額は平均2,268万円となっています。

まとまった額の退職金を受取ったら、どうしようか迷ってしまうのではないでしょうか。退職金は確かに大金ですが、あれこれ使うとすぐになくなってしまい、老後の生活に支障が出てしまいます。かといって、何もしないで放置しておくのももったいないですよね。

そこで活用を検討したいのが「退職金定期預金」(退職金専用定期)。退職金定期預金は、対象を企業や公務員を退職した方に限定することで普通預金よりも高い金利を受取れる定期預金です。本稿執筆時点(2025年2月9日)で、普通預金金利が年0.1%、定期預金金利(3カ月もの)が年0.15%程度なのに対し、退職金定期預金の金利(3カ月もの)はおおむね年0.7%〜1.3%となっています。

退職金定期預金が利用できるのは、文字どおり企業や公務員を退職した方のみ。多くの場合、退職から1〜2年程度の期間限定になっています。最低預入金額も数百万円単位からと、普通預金や通常の定期預金と比べて高め。ほとんどの場合窓口での申込みになり、一定の地域の方しか申込めないといった制約がある場合もあります。

しかし、それでも高い金利が得られるのはメリットです。預け入れる金額も多いので、その分利息もたくさん受取れるはずです。もちろん定期預金ですから元本保証があり、万が一銀行が破綻するような場合でも、1,000万円とその利息までは保護されます。

なお、退職金定期預金で高い金利が受取れるのは最初の1回だけです。それも、数カ月から1年程度の短い期間で満期を迎えてしまうものがほとんどです。満期後継続して預けると、2回目以降は通常の定期預金と同様になることは押さえておきましょう。

退職金定期預金は期間限定ながら高い金利が得られる預金ですから、積極的に活用したほうがよいのですが、一部は投資信託や株なども検討してもよいでしょう。投資信託や株などに投資した方が、資産を増やせる可能性があるからです。

しかし、だからといって退職金を全額投資に回すこともおすすめできません。投資には元本保証がありません。全額投資したあとに暴落があったとなれば、資産は大きく減ってしまいますし、冷静でいられなくなってしまうからです。お金の預け先には、バランスがかかせません。

退職金を受取る前の預貯金額によっても変わりますが、資産運用を検討する場合、退職金が2,000万円であれば半分の1,000万円を目安に預貯金や個人向け国債などの安全資産で確保しておくのがおすすめです。退職金定期預金もこの安全資産の一部として保有しておきましょう。

退職金定期預金は、最初の満期まで高い金利が受取れます。満期後通常の定期預金として継続すると金利が下がってしまいますが、引き続き定期預金として資産を預けておくこともできます。

万が一お金が必要な事態が生じても「定期預金があるから大丈夫」と、心の安定を得られるでしょう。投資やビジネスの世界でも「Cash is King」といわれるほど、現金を保有しておくことは大切なのです。

退職金を投資に回す際には、高値掴みを避けるために、投資タイミングを複数回に分けるのがベターです。1,000万円であれば「月50万円を20回に分けて投資」「月100万円を10回に分けて投資」のような形です。

投資信託や株などの金融商品に投資する際には、新NISAを優先的に活用しましょう。投資で得られた利益にかかる税金をゼロにして、効率よく資産を増やしていくことができます。

資産運用をするときは、攻めと守りのバランスを考えましょう。資産のほとんどを攻めに回すと、万が一暴落が起きたときに資産を大きく減らすことになってしまいます。反対に守ってばかりでいると、資産寿命は短くなります。また、インフレにより現金資産の価値も目減りしていきます。

退職金を定期預金に預ける際には金利も大事ですが、みなさんの資産のことをトータルで相談できる銀行を選ぶことが大切です。

例えば、イオン銀行の店舗は全国のイオンの中などにあり、365日年中無休で営業していますので、平日は仕事などで忙しい方でも足を運びやすいのがメリットです。定期預金や新NISA(金融商品仲介)も扱っており、将来を見すえた相談ができますので、ぜひ活用してみましょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る