金投資はどうやってはじめる?おすすめの投資方法は?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

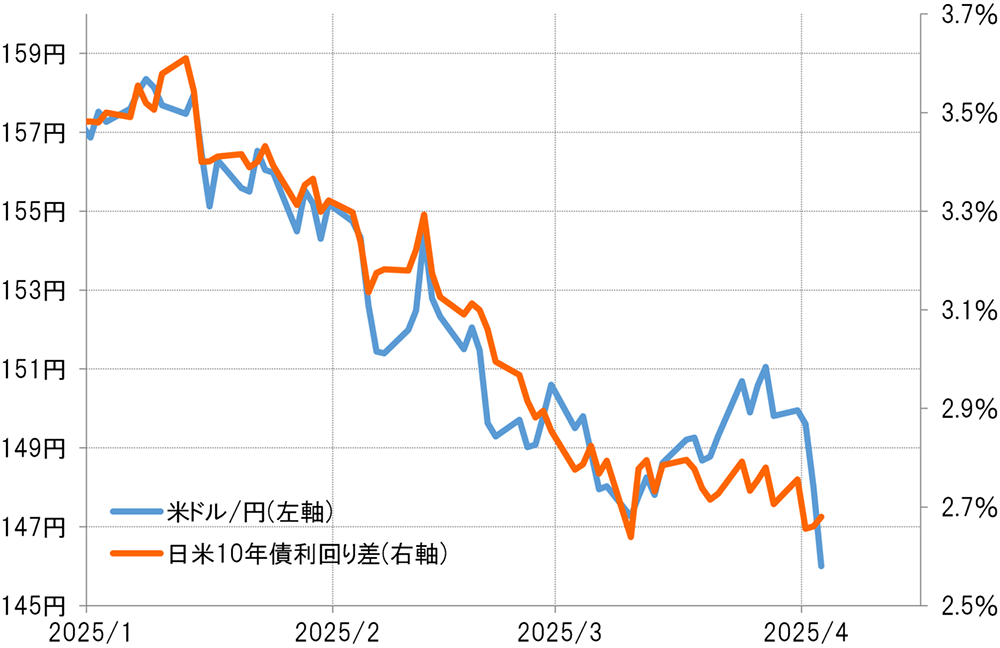

米ドル/円は3月に146円台まで下落したが、これは基本的に日米金利差(米ドル優位・円劣位)縮小に沿ったものだった。その後、一時151円まで反発したが、この動きは日米金利差からのかい離が目立つものだった(図表1参照)。その意味では、今回の「関税ショック」を受けた米ドル/円の急落は、基本的には金利差からのかい離を修正するものだったとも言えそうだ。

【図表1】米ドル/円と日米10年債利回り差(2025年1月~)

出所:リフィニティブ社データよりマネックス証券が作成

それにしてもなぜ、「関税ショック」前の米ドル/円は金利差からかい離する形での反発となっていたのか。

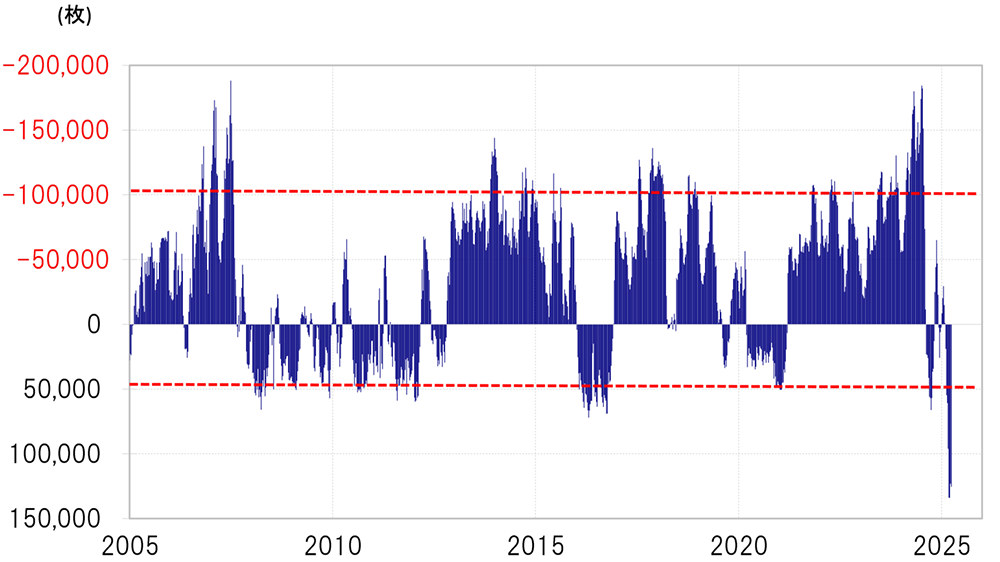

金利差変化に最も敏感に反応するのは短期売買を行う投機筋と見られるが、その投機筋のポジションは大きく米ドル売り・円買いに傾斜していた可能性があったようだ。代表的な投機筋であるヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは買い越し(米ドル売り越し)が一時13万枚と過去最高を大きく更新するものとなった(図表2参照)。

このように投機筋が大きく米ドル売り・円買いに傾斜し、さらなる米ドル売り・円買いに動きにくかったことが、日米金利差縮小の割に米ドル安・円高の反応が鈍かった一因ではないか。

【図表2】CFTC統計の投機筋の円ポジション(2005年~)

出所:リフィニティブ社データよりマネックス証券が作成

代表的なリスクとは、過剰なポジション・テークだろう。このためリスクオフとは、過剰なポジションの見直しが基本と考えられる。よく「リスクオフは安全資産の円買い」という解説を聞くが、これは低金利の円の場合、売りポジションになっているケースが多く、リスクオフでは円の買い戻しが広がりやすいことが一因と考えられる。

その観点からすると、足下は逆に円「買われ過ぎ」の可能性があるため、「リスクオフの円買い」拡大は限られるのではないか。そして株価の急落により損失が拡大したヘッジファンドなどにとっては、円買いポジションは1月以降の大幅な円高により大きな含み益になっている可能性があるため、株安が拡大した場合、その損失を埋めるべく円買いポジションの利益確定、つまり米ドル買い・円売りが増えるのではないか。

以上のようなポジションの要因は、この先意外に円高が抑制される可能性があるという意味になる。ただ「関税ショック」自体の米経済に与える影響を考えた場合、それはトランプ政権1期目の米中貿易戦争を上回る懸念の強いものと考えられるため、米経済の悪化、米金利の低下を通じ、さらなる米ドル安・円高をもたらす可能性が高いのではないか。

トランプ政権1期目の関税政策は、中国相手が中心だったことから米中貿易戦争と呼ばれた。これに対して今回はより幅広い相手を対象としていることから、「世界貿易戦争」を仕掛けたようになっている。

また2018年の場合、四半期ベースで見た米GDP伸び率は2~4%と景気回復が続いていたにもかかわらず、NYダウは最大で約2割の大幅な下落となった (図表3参照)。これに対して今回は、1~3月期の米GDP伸び率が大幅なマイナスになるとの予想が一部で浮上しており、景気急減速の兆しも出てきた。

【図表3】NYダウの推移(2017~2020年)

以上のように見ると、今回の「世界貿易戦争」は、2018年を中心に展開した米中貿易戦争より米経済への悪影響が大きいと考えられる。それが米国株安の拡大、米金利の一段の低下と事態を起こすようなら、米ドル安・円高も一段と広がる可能性が高いのではないか。

本コンテンツは情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。 本情報はマネックス証券株式会社が作成したものとなり、株式会社イオン銀行(以下、当行)はその情報の正確性や完全性を保証するものではありません。 本情報を使用することにより生ずるいかなる種類の損失について、当行は責任を負いません。 なお、コンテンツの内容は、予告なしに変更することがあります。

吉田 恒

マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

大手の投資情報ベンダーの編集長、社長等を歴任するとともに、著名な国際金融アナリストとしても活躍。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊、2016年トランプ・ラリーなどマーケットの大相場予測をことごとく的中させ、話題となる。

機関投資家に対するアナリストレポートを通じた情報発信はもとより、近年は一般投資家および金融機関行員向けに、金融リテラシーの向上を図るべく、「解りやすく役に立つ」事をコンセプトに精力的に講演、教育活動を行なう。

2011年からマネースクエアが主催する投資教育プロジェクト「マネースクエア アカデミア」の学長を務める。2019年11月より現職。

書籍執筆、テレビ出演、講演等の実績も多数。