金投資はどうやってはじめる?おすすめの投資方法は?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

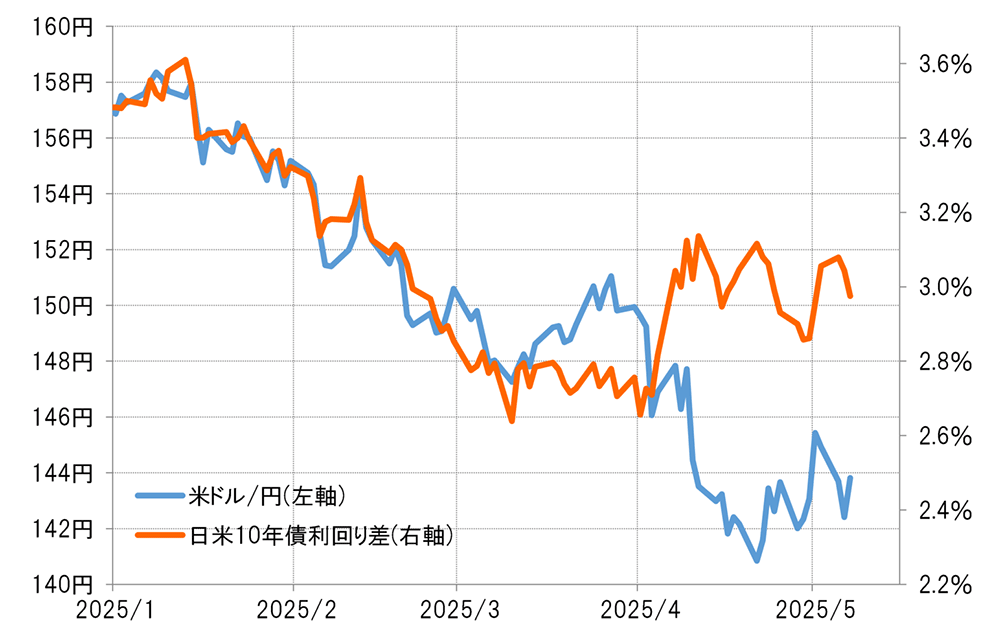

1月の158円から3月にかけて146円まで米ドル安・円高となったが、これは基本的には日米金利差(米ドル優位・円劣位)縮小に沿ったものだった(図表1参照)。日米金利差は、長期金利の10年債利回り差で見ると3.6%から2.6%へ、つまり1%と大幅に縮小したが、それはなぜだったか。

【図表1】米ドル/円と日米10年債利回り差(2025年1月~)

出所:リフィニティブ社データよりマネックス証券が作成

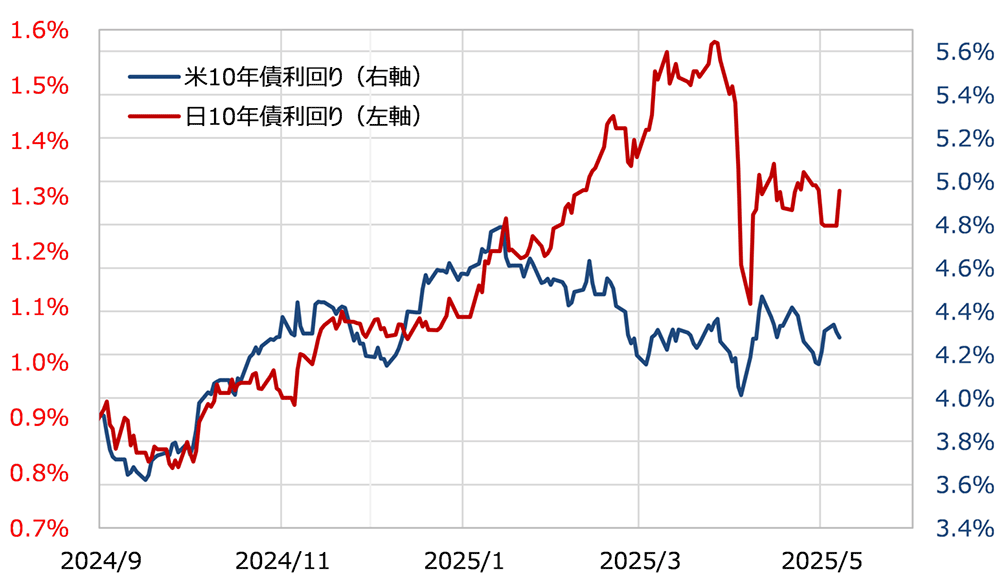

日本の長期金利は、「世界一の経済大国」である米国の長期金利の影響を強く受けることから、基本的に両者は連動しやすい。ところが1月後半から3月にかけて両者は異例なまでにかい離した。米10年債利回りが低下傾向を続ける中で、日本の10年債利回りは急上昇に向かったのだった(図表2参照)。つまり、3月146円までの米ドル安・円高は、異例の日本の長期金利急上昇が主因だったわけだ。

【図表2】日米の10年債利回りの推移(2024年9月~)

出所:リフィニティブ社データよりマネックス証券が作成

この異例の日本の長期金利上昇の理由は、日銀の急な「タカ派化」の結果とされた。日銀は1月に追加利上げを決めたが、さらに年内2回の追加利上げを視野に入れているとの見方が強まった。ただなぜ日銀が急にタカ派姿勢を強めるようになったのか、それについて納得できる説明はなかった。

そこで1つ考えられるのは、この頃トランプ米政権から日本に対して円高圧力があった可能性だ。このため日銀は急にタカ派姿勢を強め、それを受けて日本の金利は異例の急上昇となり、日米金利差の大幅な縮小により円高が進んだ。それが3月にかけての円高の主な背景だったのではないか。

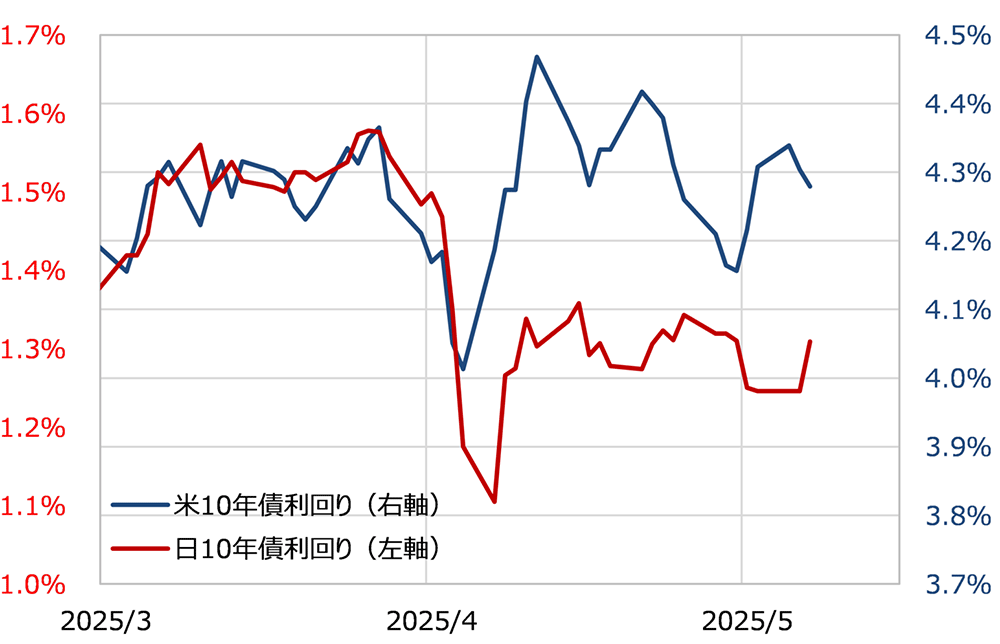

ところが4月に入ると日米金利差は一転して急拡大に向かい、それを尻目に米ドル/円の下落が再燃した。この日米金利差拡大をもたらした主因は米金利の急騰だった(図表3参照)。トランプ大統領の相互関税発表をきっかけに米国の株、債券、通貨の「トリプル安」が広がり、債券利回りである金利は急騰した。このため日米金利差が拡大する一方で米ドル安・円高に向かう結果となった。つまり4月に入ってからの円高のテーマは、「米国売り」に変わったのだった。

【図表3】日米の10年債利回りの推移(2025年3月~)

出所:リフィニティブ社データよりマネックス証券が作成

「米国売り」とはつまり米国からの資金流出リスクだ。そうした中ではそれを悪化させかねない日本に対しての円高圧力は一旦棚上げになったのではないか。4月下旬に行われた日米財務相会談について日本の加藤財務相は、「米国から通貨目標を求められるようなことはなかった」と説明したが、すでに見てきたように3月までは円高圧力はあったものの、4月に入り「米国売り」懸念が強まったことから一旦「封印」されたということだったのではないか。

5月1日の日銀金融政策決定会合は、それまでの「タカ派」姿勢が大きく後退したと受け止められた。日銀は2024年7月末に利上げして間もなく世界的な株価暴落「令和のブラックマンデー」が起こったことから、そのトリガー役とされた苦い経験がある。その日銀だけに、「米国売り」懸念がくすぶる中で「タカ派」姿勢を後退させたのも当然ではないか。

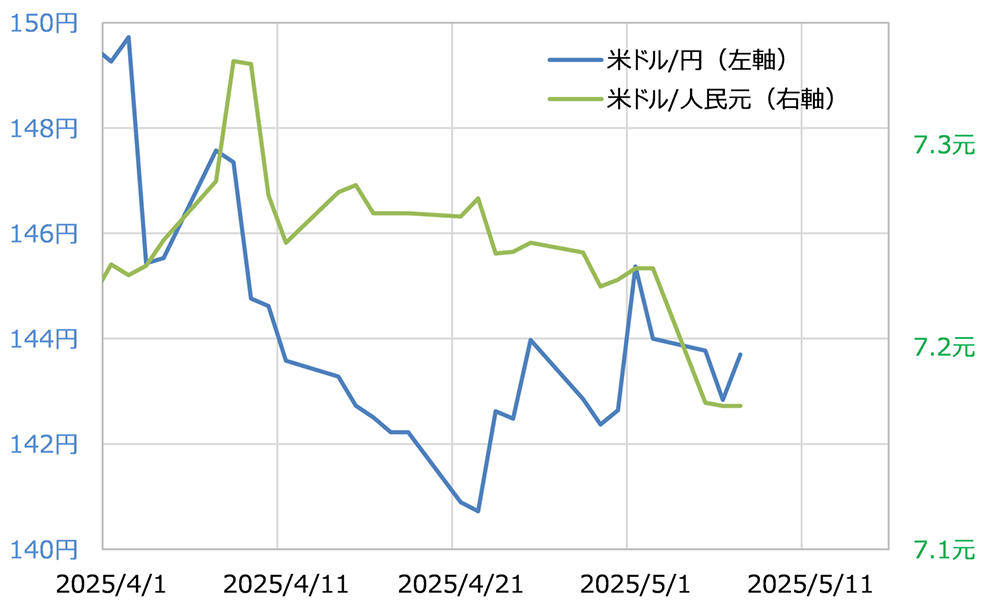

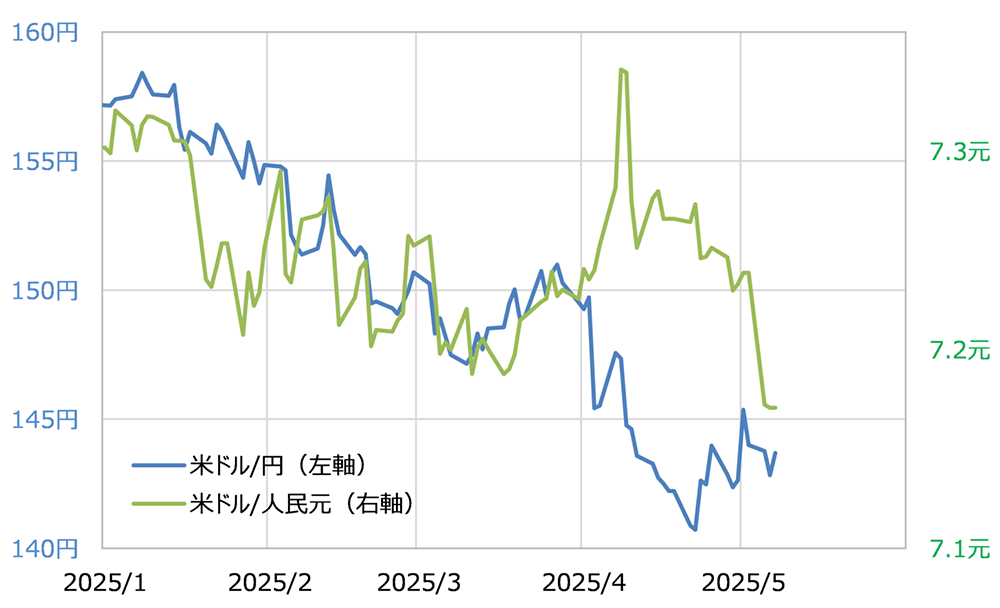

日米財務相会談や日銀会合を経て、一時139円まで下落した米ドル/円は145円まで米ドル高・円安に戻した。ところが、日本のゴールデンウィークが明けた5月7日には142円まで米ドル安・円高となった。これをもたらしたのは、中国が通貨高誘導に動いた影響だったのではないか。米ドルに対する人民元高の動きと、同じアジア通貨である円の上昇はほぼ重なるところとなっていた(図表4参照)。

【図表4】米ドル/円と米ドル/人民元(2025年4月~)

出所:リフィニティブ社データよりマネックス証券が作成

中国は、4月初めに相互関税が発表された後には通貨安誘導に動いたようだった。トランプ大統領が再三、通貨安誘導批判を繰り返す中でのその行動は、明らかに米国への対抗措置だろう。このように世界の2大経済大国が激しく対立する中で、世界的な株価の乱高下や「米国売り」が起こった。

中国が5月に入り一転して通貨高誘導に動いたというのは、米国からの為替調整要請を受け入れることにより関税発動を撤回させるよう米中合意の模索に動いているということではないか(図表5参照)。

【図表5】米ドル/円と米ドル/人民元(2025年1月~)

出所:リフィニティブ社データよりマネックス証券が作成

大幅な人民元高誘導は米ドル安をもたらすことで、「米国売り」を再燃させかねないリスクもありそうだが、小幅な人民元高誘導で、果たしてトランプ政権は対中関税をどこまで緩和させるだろうか。以上のように考えると、米中交渉の行方はまだまだ楽観視できないようだ。それにしても、「米国売り」拡大回避のために米中両国が歩み寄りに動いた人民元高誘導が、足下で新たな「円高のテーマ」になってきたようだ。

本コンテンツは情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。本情報はマネックス証券株式会社が作成したものとなり、株式会社イオン銀行(以下、当行)はその情報の正確性や完全性を保証するものではありません。本情報を使用することにより生ずるいかなる種類の損失について、当行は責任を負いません。なお、コンテンツの内容は、予告なしに変更することがあります。

吉田 恒

マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

大手の投資情報ベンダーの編集長、社長等を歴任するとともに、著名な国際金融アナリストとしても活躍。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊、2016年トランプ・ラリーなどマーケットの大相場予測をことごとく的中させ、話題となる。

機関投資家に対するアナリストレポートを通じた情報発信はもとより、近年は一般投資家および金融機関行員向けに、金融リテラシーの向上を図るべく、「解りやすく役に立つ」事をコンセプトに精力的に講演、教育活動を行なう。

2011年からマネースクエアが主催する投資教育プロジェクト「マネースクエア アカデミア」の学長を務める。2019年11月より現職。

書籍執筆、テレビ出演、講演等の実績も多数。