金投資はどうやってはじめる?おすすめの投資方法は?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

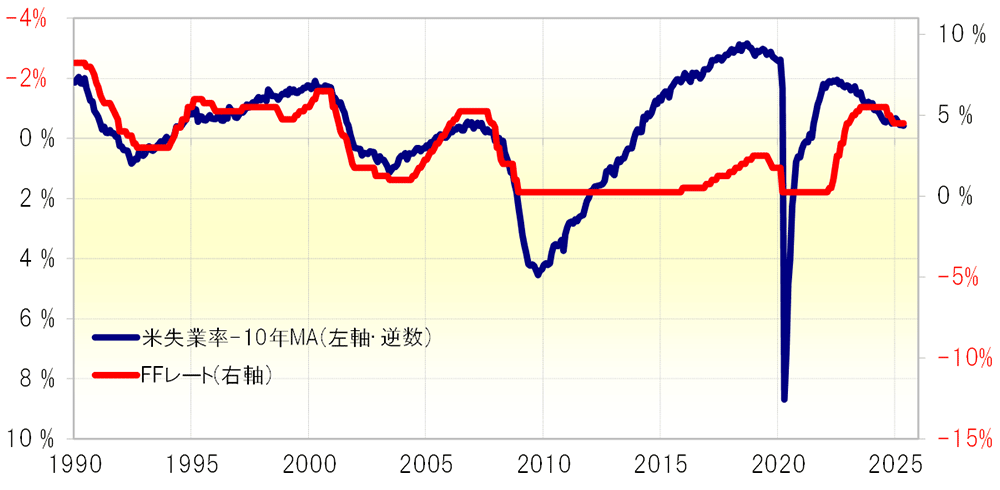

米国の政策金利であるFFレートと失業率はかなり高い相関関係がある。特に失業率から失業率の過去10年平均である10年MA(移動平均線)を引いて求めた修正失業率で見ると、2008年のリーマン・ショックを受けてしばらく続いたゼロ金利時代を除いた局面ではかなり高い相関関係となっていた(図表1参照)。

【図表1】FFレートと米修正失業率(1990年~)

出所:リフィニティブ社データよりマネックス証券が作成

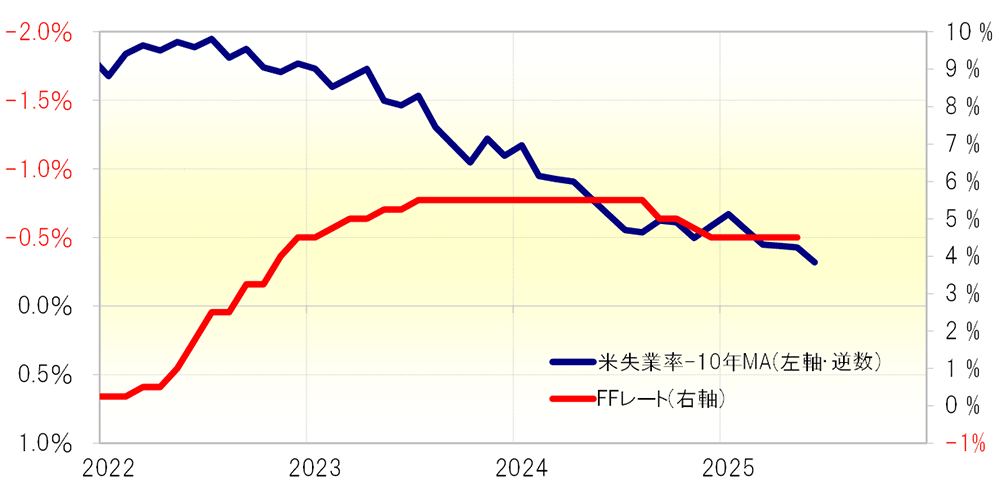

2024年9月以降、FOMC(米連邦公開市場委員会)は3回連続で利下げを行い、その後はFFレートの据え置きを続けたが、これも修正失業率で比較的うまく説明できる。その修正失業率で見ると、7月初めに発表される予定の6月失業率が5月の4.2%から4.3%に悪化した場合、現行4.5%のFFレートを4.0%~4.25%へ、つまり0.25%以上の追加利下げが必要になる可能性を示唆することになりそうだ(図表2参照)。

【図表2】FFレートと米失業率・修正値(2022年~)

出所:リフィニティブ社データよりマネックス証券が作成

6月失業率が4.3%に悪化する可能性は高いかと言えば、かなり高いのではないか。米失業率は5月まで3ヶ月連続で4.2%だったが、これを小数点以下2桁まで見ると変化してきたことが分かる。具体的には、4月は4.19%、5月は4.24%と、同じ4.2%でも5月は四捨五入の結果、4.3%になる寸前の4.2%だったわけだ。

以上のように見ると、7月初めに発表される6月失業率が4.3%以上に悪化することで、修正失業率が7月末のFOMCでの利下げ再開の必要性を示唆する可能性は決して低くないのではないか。

今のところ、パウエルFRB(米連邦準備制度理事会)議長は、利下げ再開を急ぐ気配がない。その根拠は、トランプ大統領の関税政策の影響などにより一時警戒された米景気の急悪化が未だ見られないことだろう。定評のあるアトランタ連銀の経済予測モデル「GDPナウ」は、足下第2四半期の米実質GDPについて引き続き3%以上の高い伸びを予想している。

一方で、こちらも未だ数字による確認までは至っていないが、関税政策の影響でインフレが再燃するリスクに対し中央銀行として警戒は怠れないとの考えは強いだろう。こうしたことから、金利市場もFOMCの利下げ再開は早くて9月との見方が一般的なようだ。

ただし、9月FOMCまでに失業率は3回発表される。もし、7月に発表された6月失業率が4.3%以上に悪化し、さらにその後の2回の発表で一段と失業率が悪化するような見通しとなった場合、金利市場は9月FOMCで一気に0.5%以上の大幅利下げを織り込む可能性もありそうだ。以上のことから、7月初めに発表される米6月失業率の結果が、FOMCの判断にどう影響するかは注目されるところではないだろうか。

本コンテンツは情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。本情報はマネックス証券株式会社が作成したものとなり、株式会社イオン銀行(以下、当行)はその情報の正確性や完全性を保証するものではありません。本情報を使用することにより生ずるいかなる種類の損失について、当行は責任を負いません。なお、コンテンツの内容は、予告なしに変更することがあります。

吉田 恒

マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

大手の投資情報ベンダーの編集長、社長等を歴任するとともに、著名な国際金融アナリストとしても活躍。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊、2016年トランプ・ラリーなどマーケットの大相場予測をことごとく的中させ、話題となる。

機関投資家に対するアナリストレポートを通じた情報発信はもとより、近年は一般投資家および金融機関行員向けに、金融リテラシーの向上を図るべく、「解りやすく役に立つ」事をコンセプトに精力的に講演、教育活動を行なう。

2011年からマネースクエアが主催する投資教育プロジェクト「マネースクエア アカデミア」の学長を務める。2019年11月より現職。

書籍執筆、テレビ出演、講演等の実績も多数。