金投資はどうやってはじめる?おすすめの投資方法は?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

日経平均が史上最高値を更新した。「今週のマーケット展望」(8月12日付『日経平均の今週の予想レンジは4万1000円~4万2500円』)で述べていた通りの展開なので、想定通りと言えばそれまでだ。

「三連休明けの東京市場では日経平均の最高値更新が見られそうだ。

今週は事実上のお盆休み。市場参加者も減って東京市場は夏休みムードの色濃い展開となるだろう。決算発表が一巡し、材料不足感が否めないものの、材料難・薄商いのなか、意外高となることも珍しくないので、日経平均は最高値更新のあと、どこまで高値を追えるかが注目される。

しかし、ストラテジーレポート(8月6日付『日経平均4万円はファンダメンタルズ面からやや買われ過ぎ 上値追いには業績モメンタムの向上が必要』)でも書いた通り、今の株価は業績等のファンダメンタルズ面からやや買われ過ぎだ。外国人の連続買い越し記録も途絶えたこともあり、日経平均の最高値更新で目標達成感が出たあとは、利益確定売りに押される展開をメインシナリオと考えている。」

8月13日付の日本経済新聞にもコメントが掲載された。

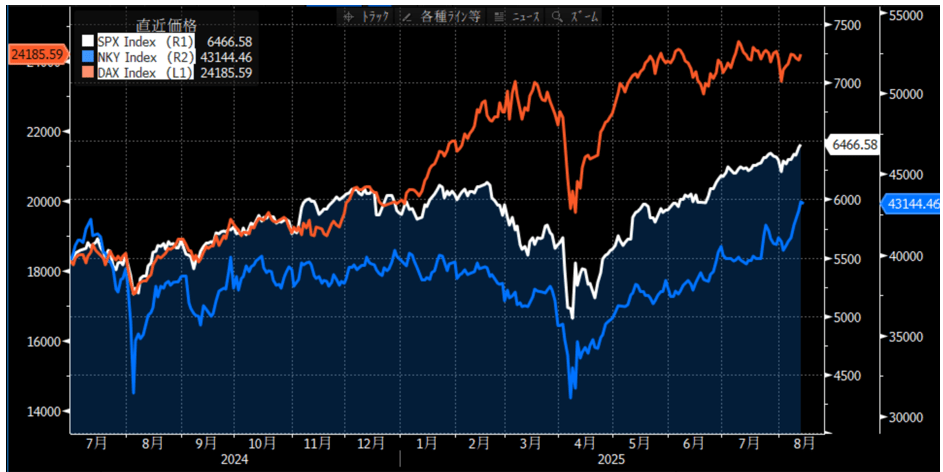

米株式市場でハイテク株比率が高いナスダック総合株価指数が連日で最高値を更新する中、「出遅れていた日本株にもこの流れが波及している」(マネックス証券の広木隆チーフ・ストラテジスト)。

ナスダックだけではない。S&P500も、さらに言えばドイツ・DAX指数などははるか先を行く。世界的な株高のなかで、相対的に割安感があった日本株の出遅れ修正が起きただけである。

【グラフ1】SP500(白)、日経平均(青)、独DAX指数(橙)の推移

出所:Bloomberg

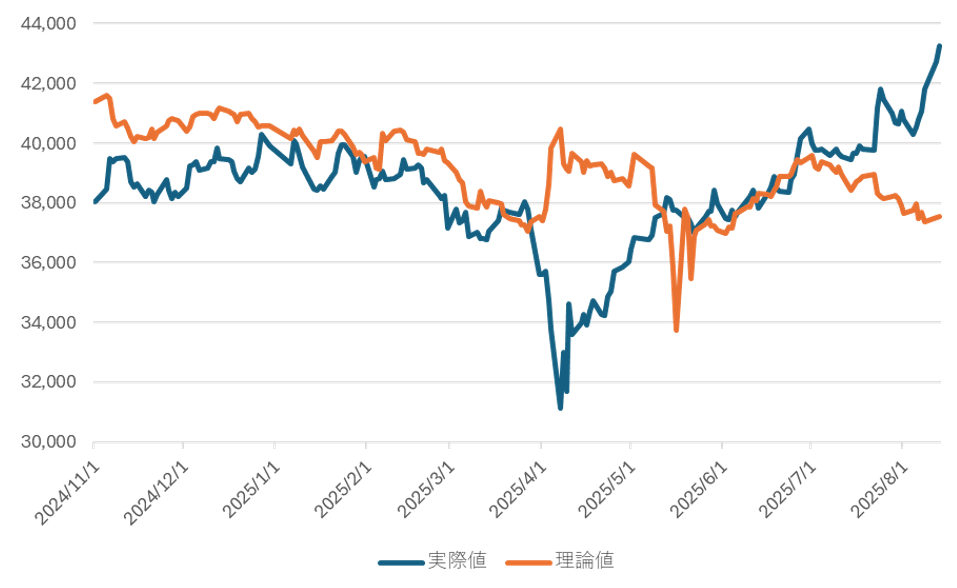

前回から指摘している通り、ファンダメンタルズから算出する理論株価との乖離は大きく広がった。テクニカル的な過熱感もあって、修正は必至と見る。

【グラフ2】日経平均実際値と理論値の推移

出所:QUICKデータから筆者作成

しかし、これもいつも言っていることだが、「市場が常に正しい」ということを金科玉条のように唱えるひとがいて、そういう面も確かにあるにはある。結局のところ、市場は正しかったり間違ったりする、というのが僕の意見だが、今の市場が「正しい」とすれば、それはどのように正当化されるのだろう。

金利は上がっていない。これはサポート要因だ。そして前回述べた通り、為替が円安基調を維持している。円安の背景としては前回のレポートで述べた米国への投融資=日韓併せて9000億ドルという巨額のドル調達需要がある。これがいちばん大きな要因だろう。そしてトランプ関税の影響も思ったほど大きくないという楽観。これらを統合すれば、市場はいまの業績予想コンセンサスを信じていないということになる。

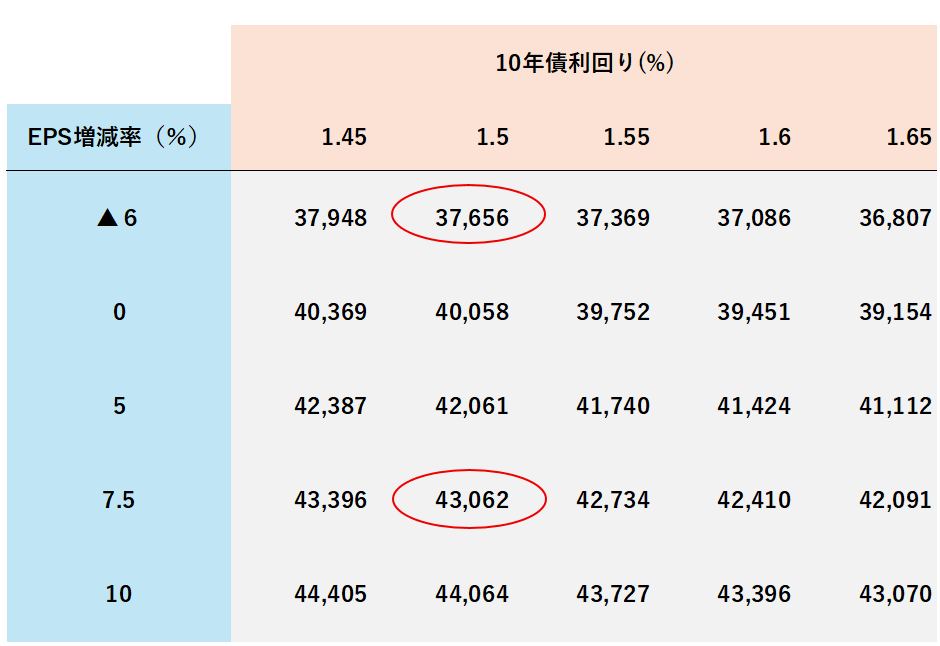

足元、日本経済新聞社ベースの日経平均の予想EPS(1株当たり純利益)は前期比マイナス6%である。このEPSを長期金利1.5%(+リスクプレミアム)で割り引くと、日経平均の理論株価は3万7650円程度である。

出所:日本経済新聞社データより筆者作成

ところが実際の市場では日経平均は4万3000円台まで買われた。その株価が正しいと仮定すれば市場は、7.5%の増益を織り込んでいることになる。

あり得ないシナリオではないので、今の株価はテクニカル的な過熱感や見た目の割高感はあるものの、決してバブルなどではない。

問題は市場が見込む増益転換シナリオの蓋然性である。夏も、もう終わりだが、ここからの相場の焦点はまさにその点である。

本コンテンツは情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。本情報はマネックス証券株式会社が作成したものとなり、株式会社イオン銀行(以下、当行)はその情報の正確性や完全性を保証するものではありません。本情報を使用することにより生ずるいかなる種類の損失について、当行は責任を負いません。なお、コンテンツの内容は、予告なしに変更することがあります。

広木 隆

マネックス証券 チーフ・ストラテジスト

上智大学外国語学部卒。神戸大学大学院・経済学研究科博士後期課程修了。博士(経済学)。帝京平成大学・人文社会学部経営学科教授。社会構想大学院大学・客員教授。国内銀行系投資顧問、外資系運用会社、ヘッジファンドなど様々な運用機関でファンドマネージャー等を歴任。2010年より現職。

テレビ東京「モーニングサテライト」、BSテレビ東京「NIKKEI NEWS NEXT」等のレギュラーコメンテーターを務めるなどメディアへの出演も多数。