金投資はどうやってはじめる?おすすめの投資方法は?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

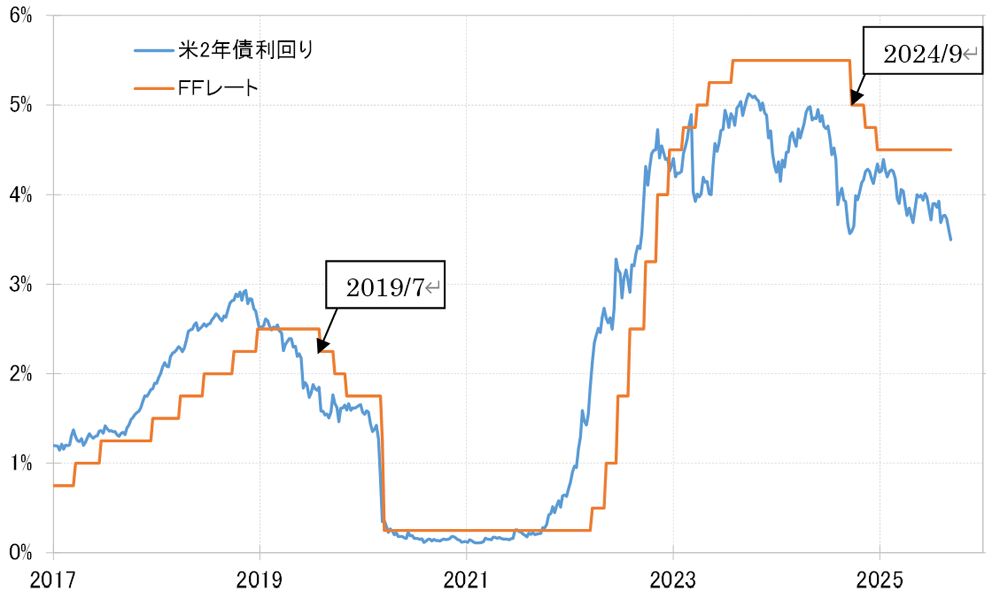

FOMCが利下げを開始したのは、近年では2019年7月と、そしてまだ記憶に新しい2024年9月だ。この2回は、ともに3回連続利下げの始まりだった。ただ、最初の利下げ後の市場金利の反応は大いに異なり、金融政策を反映する米2年債利回りは、前者では低下傾向が続いたのに対し、後者は連続利下げを尻目に反発に向かった(図表1参照)。

【図表1】FFレートと米2年債利回り(2017年~)

出所:LSEG社データよりマネックス証券が作成

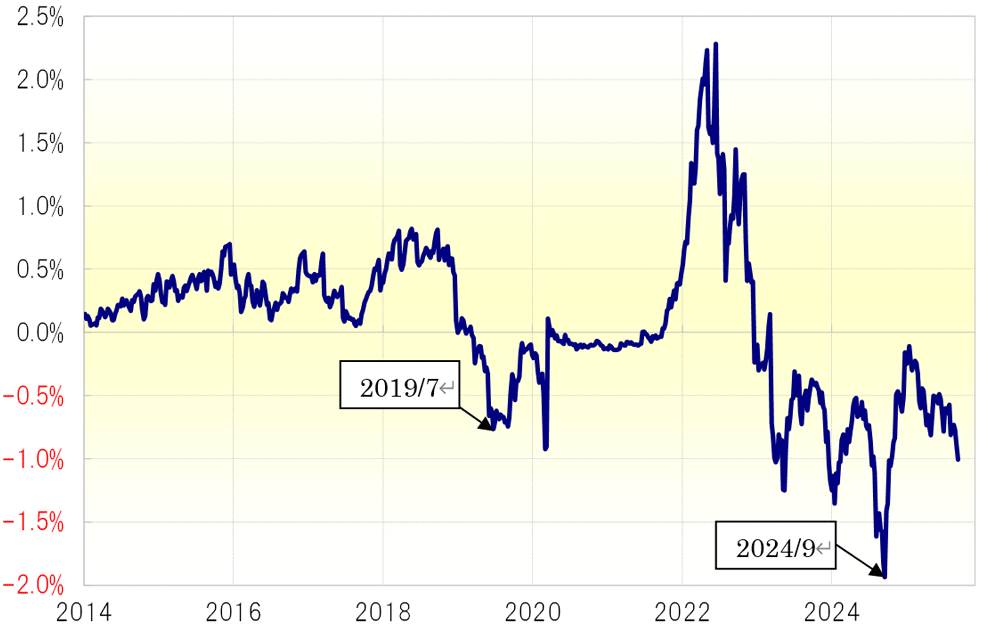

この2回の利下げ開始局面での大きな違いの1つが、FFレートと米2年債利回りのスプレッド(差)だった。2019年7月の利下げ開始前、米2年債利回りは利下げ開始を先取りする中でFFレートの誘導目標上限を最大で0.8%程度下回った。これに対して2024年9月の利下げ開始前には、米2年債利回りはFFレートを最大で2%近く下回った(図表2参照)。

【図表2】FFレートと米2年債利回りのスプレッド(2014年~)

出所:LSEG社データよりマネックス証券が作成

以上のように見ると、2019年7月の利下げ開始後も米2年債利回りは低下傾向が続いたのに対し、2024年9月の利下げ開始後、米2年債利回りは連続利下げを尻目に反発に向かったのは、あらかじめ利下げを織り込み過ぎたことの反動が一因だった可能性が考えられる。では、今回はどうだろうか。

これまでのところ米2年債利回りは、FFレート誘導目標上限を最大で1%程度下回っている。これを見る限り、2024年9月の利下げ開始前ほどには利下げを織り込み過ぎた金利低下ではなさそうだ。

今回のFOMCでの利下げはほぼ確実視されているものの、利下げ幅については0.25%と0.5%で見方が分かれている。また、2025年内の残る2回のFOMCでも利下げは1回と2回で分かれているようだ。そうした意味では、結果を受けて予想よりハト派、またはタカ派とは異なる評価になる可能性は高いだろう。

ただし、必ずしも市場金利が利下げを織り込み過ぎるほど低下したわけではなさそうなので、よほど予想よりタカ派との受け止め方にならない限りは金利の上昇は限られ、むしろ予想よりハト派との受け止め方になった場合は、この先金利低下余地は拡大する可能性が高いのではないか。

米金利の上昇が限られ、FOMCの結果次第では金利低下余地が拡大する可能性があるなら、それは基本的には米ドル高・円安が限られ、米ドル安・円高の可能性が広がるという意味になるだろう。

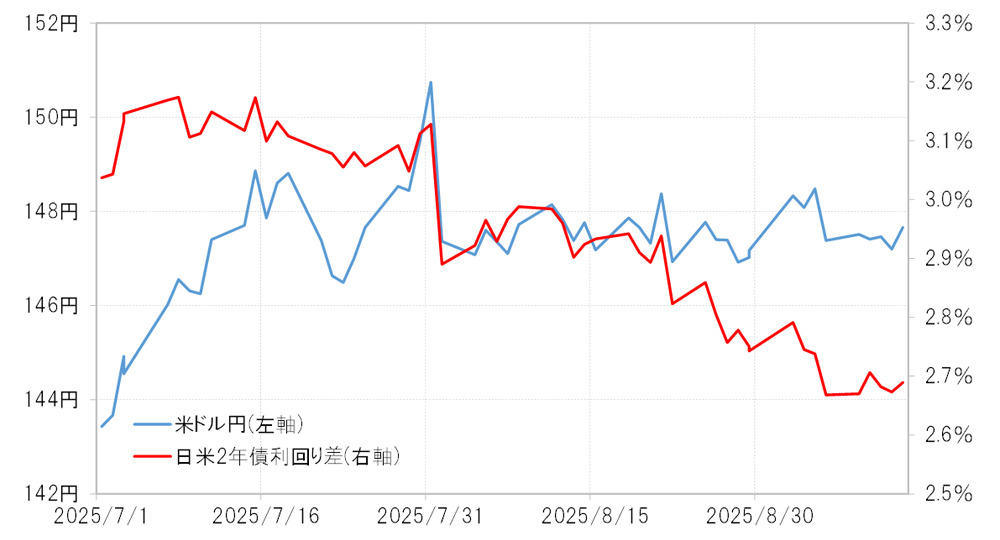

ただし、米金利はすでに8月以降比較的大きく低下し、それを受けて日米金利差(米ドル優位・円劣位)はかなり縮小したにもかかわらず、それに対する米ドル安・円高の反応が鈍い状況がこれまで続いてきた(図表3参照)。そのような意味では、FOMCが予想よりハト派との受け止め方となり、日米金利差が縮小した場合でも米ドル安・円高がどこまで広がるかは懐疑的ではある。そこで、違った角度からも考えてみる。

【図表3】米ドル/円と日米金利差(2025年7月~)

出所:LSEG社データよりマネックス証券が作成

テクニカルな観点からすると、2025年に入ってからの米ドル/円は146円という水準が、これまでかなり重要な分岐点になってきた(図表4参照)。4月のトランプ米大統領の相互関税発表をきっかけとした米ドル/円の急落は、146円割れで加速しました。その後はしばらく146円が上値の抵抗線となっていたが、その146円を突破すると7月末には150円まで一段高となった。そして、8月以降は146円台でサポートされる状況が続いてきました。

【図表4】米ドル/円の週足チャート(2025年1月~)

出所:マネックストレーダーFX

以上のように見ると、米ドル安・円高要因に反応が鈍い状況が続いたのは、146円台のサポートが続いた結果と考えることができるかもしれない。そうした意味では、FOMCの結果を受けて米ドル安・円高が広がるかどうかは、146円を割れるかがもう1つの鍵を握っているのではないか。

本コンテンツは情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。本情報はマネックス証券株式会社が作成したものとなり、株式会社イオン銀行(以下、当行)はその情報の正確性や完全性を保証するものではありません。本情報を使用することにより生ずるいかなる種類の損失について、当行は責任を負いません。なお、コンテンツの内容は、予告なしに変更することがあります。

吉田 恒

マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

大手の投資情報ベンダーの編集長、社長等を歴任するとともに、著名な国際金融アナリストとしても活躍。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊、2016年トランプ・ラリーなどマーケットの大相場予測をことごとく的中させ、話題となる。

機関投資家に対するアナリストレポートを通じた情報発信はもとより、近年は一般投資家および金融機関行員向けに、金融リテラシーの向上を図るべく、「解りやすく役に立つ」事をコンセプトに精力的に講演、教育活動を行なう。

2011年からマネースクエアが主催する投資教育プロジェクト「マネースクエア アカデミア」の学長を務める。2019年11月より現職。

書籍執筆、テレビ出演、講演等の実績も多数。