金投資はどうやってはじめる?おすすめの投資方法は?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

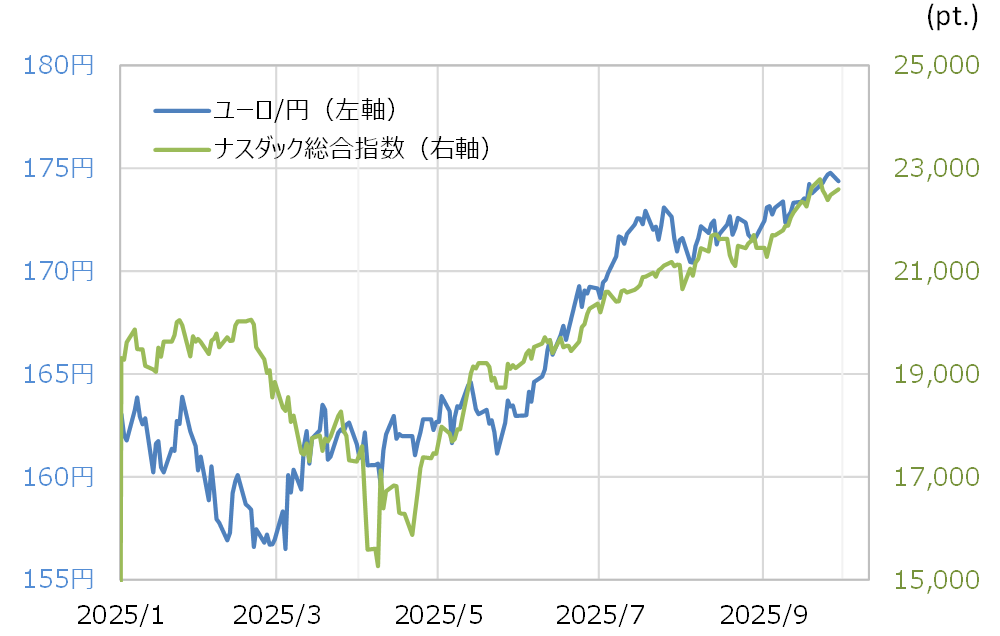

ユーロ/円は、6月頃から大きく上昇に向かうと、先週(9月22日週)は一時175円以上に上昇し、2024年7月に記録した最高値に急接近した。この動きは、世界的な株高の動き、特にそれをリードする形となったハイテク株の構成が大きい米ナスダック総合指数と高い相関関係が続いていた(図表1参照)。

【図表1】ユーロ/円とナスダック総合指数(2025年1月~)

出所:LSEG社データよりマネックス証券が作成

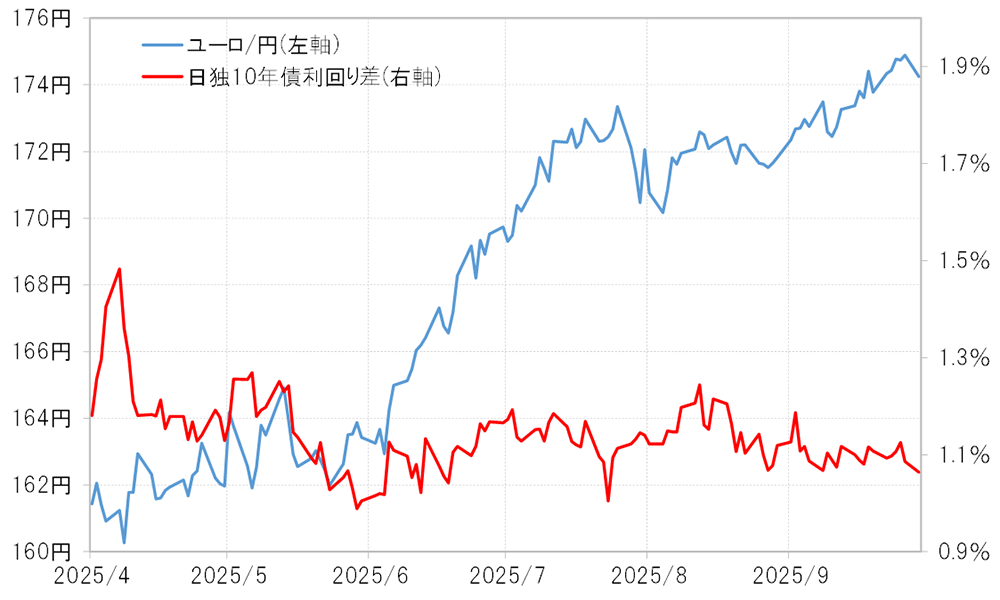

一方で、このユーロ/円の大幅高は、日独金利差(ユーロ優位・円劣位)からは大きくかい離したものだった。日独金利差はほぼ横ばいが続いたが、それを尻目にユーロ/円は一段高となった(図表2参照)。

【図表2】ユーロ/円と日独金利差(2025年4月~)

出所:LSEG社データよりマネックス証券が作成

ユーロ/円の大幅高が、金利差からかい離しながら、株高と連動したようになっていた。以上のことから、このユーロ/円の大幅高は、低い金利で安く調達した円を売ってより高い利益が期待できそうな投資先で運用する「円キャリー取引」の影響が大きかった可能性が考えられる。

円を売って株などに投資する円キャリー取引は、基本的には「円安=株高」をもたらす。これまで見てきたユーロ/円の円安と株高の高い相関関係は、そうした意味でも円キャリー取引の影響を感じさせる。

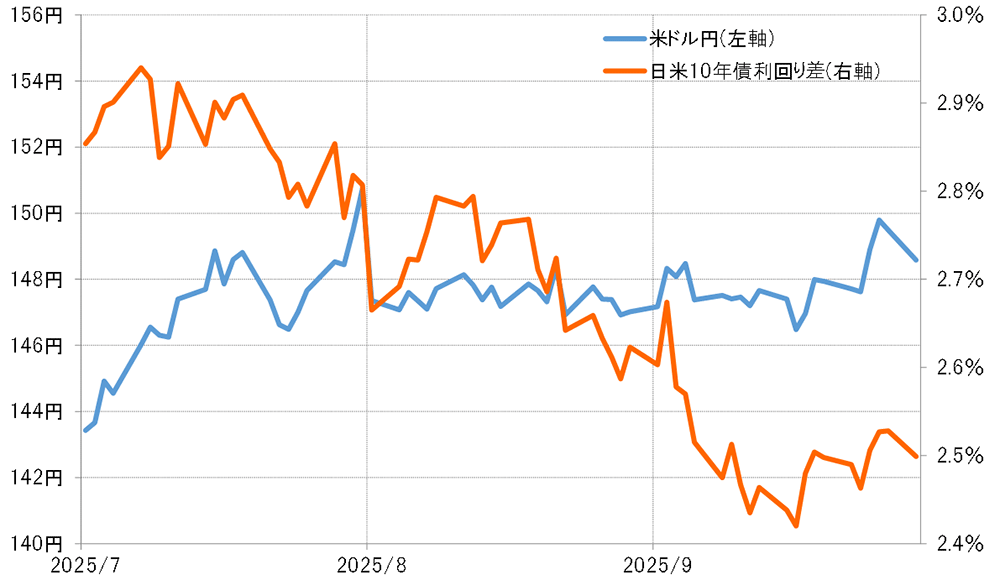

ところで、米ドル/円は、これまでのユーロ/円などに比べると、2024年7月に記録したこの間の円安値からはまだかなり遠い位置にある。なぜ円キャリーでも、米国株高の割に米ドル高・円安は限られたのか。

それはトランプ政権が日本のような貿易相手国の通貨安に厳しく反応する影響が大きかったのではないか。それが、円キャリー取引による円安という結果になり、ユーロなど米ドル以外でより顕著になった一因だったのではないか。

ただし、この数ヶ月、日米金利差縮小の割に円高への反応が鈍い状況が続いた(図表3参照)。その一因こそが、金利差ではなく、相対的な円の低金利を手掛かりにした円キャリー取引の影響だった可能性があるかもしれない。

【図表3】米ドル/円と日米金利差(2025年7月~)

出所:LSEG社データよりマネックス証券が作成

以上のように見ると、この先の円相場の行方を考える上では、今回の米政府の機能一部停止という「シャットダウン騒動」などを受けた株価の動向も重要な影響をもたらす可能性があるのではないでしょうか。

本コンテンツは情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。本情報はマネックス証券株式会社が作成したものとなり、株式会社イオン銀行(以下、当行)はその情報の正確性や完全性を保証するものではありません。本情報を使用することにより生ずるいかなる種類の損失について、当行は責任を負いません。なお、コンテンツの内容は、予告なしに変更することがあります。

吉田 恒

マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

大手の投資情報ベンダーの編集長、社長等を歴任するとともに、著名な国際金融アナリストとしても活躍。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊、2016年トランプ・ラリーなどマーケットの大相場予測をことごとく的中させ、話題となる。

機関投資家に対するアナリストレポートを通じた情報発信はもとより、近年は一般投資家および金融機関行員向けに、金融リテラシーの向上を図るべく、「解りやすく役に立つ」事をコンセプトに精力的に講演、教育活動を行なう。

2011年からマネースクエアが主催する投資教育プロジェクト「マネースクエア アカデミア」の学長を務める。2019年11月より現職。

書籍執筆、テレビ出演、講演等の実績も多数。