金投資はどうやってはじめる?おすすめの投資方法は?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

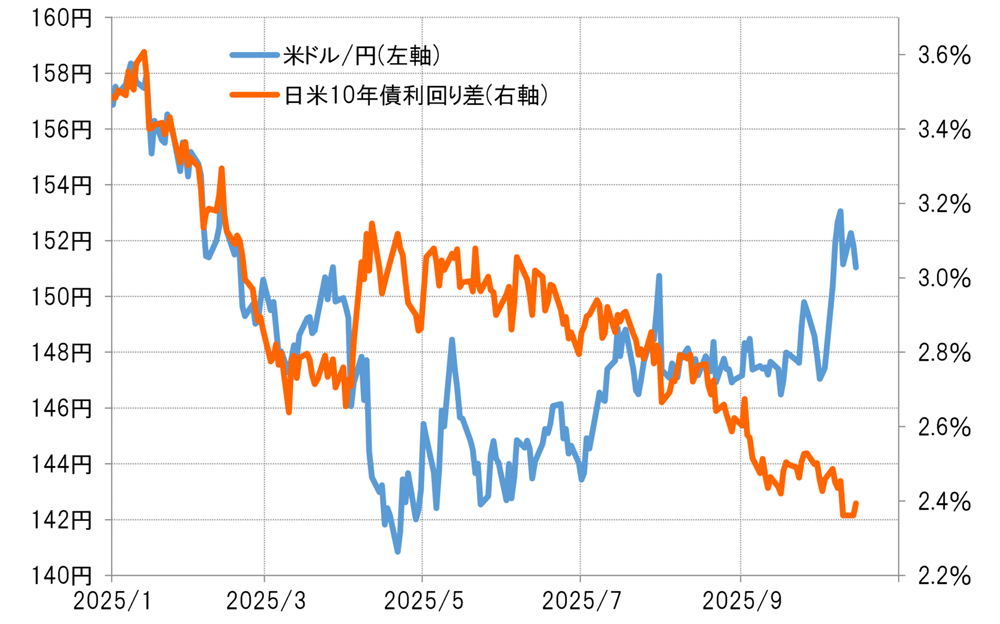

高市自民党新総裁誕生をきっかけに153円台まで進んだ米ドル高・円安は、日米金利差(米ドル優位・円劣位)から大きくかい離したものだった。米ドル/円と日米金利差がほぼ連動していた2025年1~3月の関係からすると、日米金利差が示唆する足下の米ドル/円は142円程度と見られたが、実際にはそれを最大で8%近くも上回る米ドル高・円安となっていた(図表1参照)。

【図表1】米ドル/円と日米金利差(2025年1月~)

出所:LSEG社データよりマネックス証券が作成

ところで、方向は反対ながら、米ドル/円が日米金利差が示唆する水準から同じくらい大きくかい離した例が4月にあった。トランプ大統領の相互関税発表をきっかけに起こった世界的な株価暴落、「関税ショック」を受けて、米金利上昇を尻目に米ドルが急落する「悪い金利上昇」が起こると、日米金利差が示唆する水準を大きく下回る米ドル安・円高となったのだった。

この局面では日米金利差が示唆する水準は152円程度だったのに対し、米ドル/円は一時140円を割れるまで急落した。つまり、米ドル/円はこの局面で日米金利差が示唆する水準を8%近く下回ったわけだ。ただしその後は日米金利差と米ドル/円のかい離は縮小に向かった。

以上を参考にすると、米ドル/円と日米金利差の関係は薄れているものの、そのかい離にも自ずと限界があり、日米金利差が示唆する水準から±8%まで米ドル/円がかい離すると、修正が入りやすくなる可能性はあるのかもしれない。

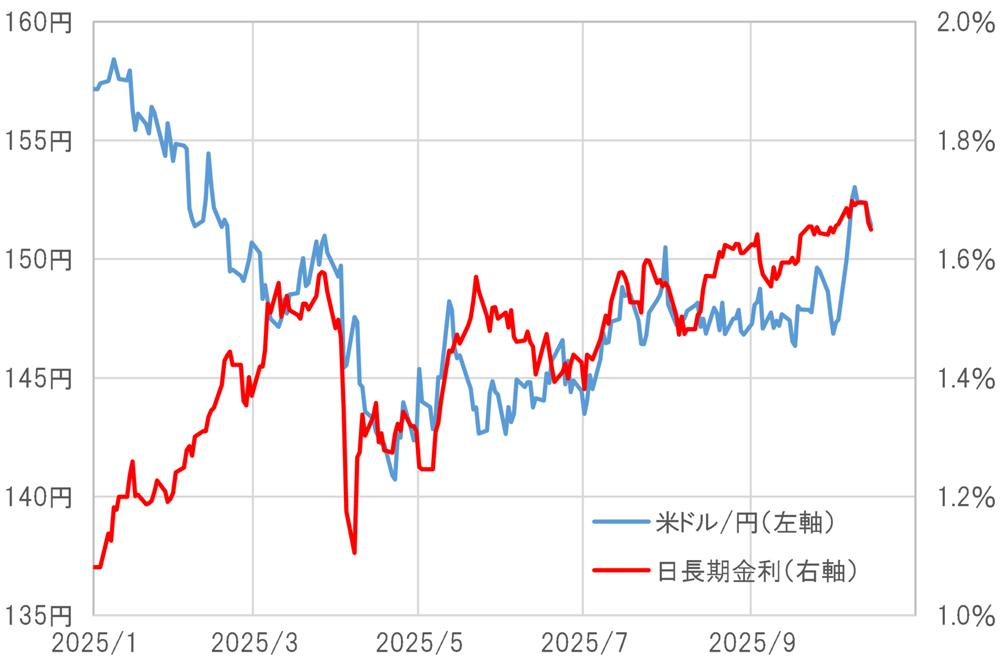

日米金利差との関係が薄れた米ドル/円は、「日本の金利上昇=円安」の関係性が強まったように見えなくもない。その意味では、「高市円安」が153円から反転したのは、日本の金利上昇が反転した影響を受けている可能性はあるだろう(図表2参照)。

【図表2】米ドル/円と日本の長期金利(2025年1月~)

出所:LSEG社データよりマネックス証券が作成

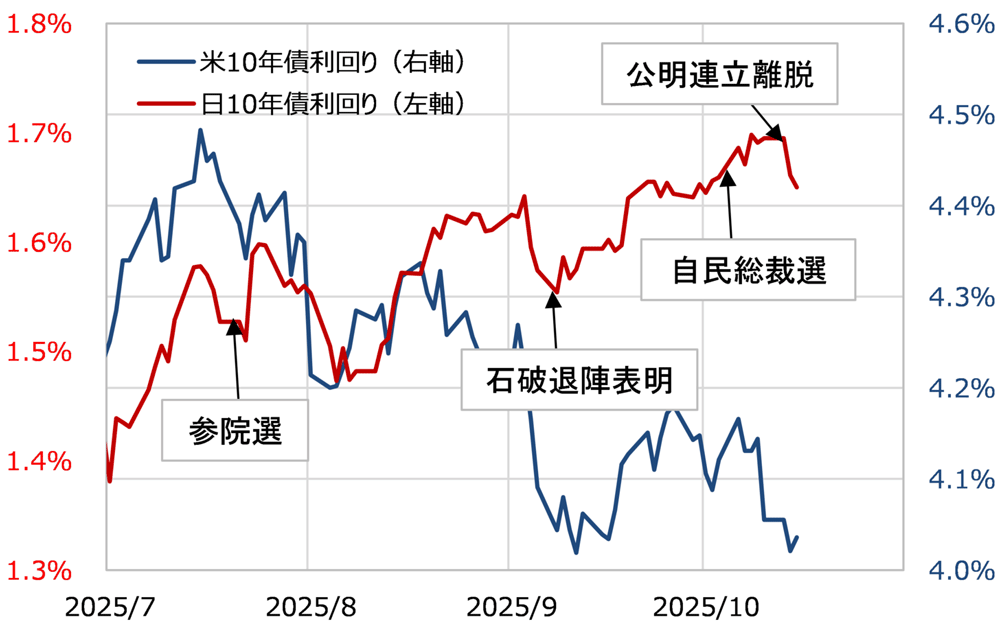

その日本の金利、特に10年債利回りといった長期金利の動きを見ると、7月以降は政治の影響を強く受けているように感じられる。7月20日の参院選で連立与党が少数与党に転落すると、「財政規律派」と位置付けられている石破総理退陣への懸念から債券価格下落、債券利回り上昇に向かった。その後いったん石破総理が続投の意思を示すと、債券は買い戻され利回り上昇も一服したものの、9月に石破総理が退陣を表明、さらに10月4日に高市新総裁誕生となると利回りはこの間の高値を更新、一段の上昇となった(図表3参照)。積極財政を主張してきた高市政権の誕生で財政規律維持への懸念が強まったことが、債券売り、長期金利上昇をもたらしたように見える。

【図表3】日米の10年債利回りの推移(2025年7月~)

出所:LSEG社データよりマネックス証券が作成

ところが、そうした流れは10月10日の公明党の連立与党からの離脱表明で変わった。これは、自公連立に国民民主党を加えて自公国連立与党で過半数という可能性が後退したことが、高市政権の積極財政のブレーキ役になるとの読み筋の影響ではないか。

ほかに、日本の長期金利低下は、米長期金利低下の影響も受けている可能性があるだろう。いずれにしても、「日本の長期金利上昇=円安」が高市新政権誕生を織り込む形で拡大した流れは、とりあえず一息ついた形となったようだ。ただ今後の政治動向などによっては、まだ予断は許せない状況に変わりはないのではないか。

本コンテンツは情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。本情報はマネックス証券株式会社が作成したものとなり、株式会社イオン銀行(以下、当行)はその情報の正確性や完全性を保証するものではありません。本情報を使用することにより生ずるいかなる種類の損失について、当行は責任を負いません。なお、コンテンツの内容は、予告なしに変更することがあります。

吉田 恒

マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

大手の投資情報ベンダーの編集長、社長等を歴任するとともに、著名な国際金融アナリストとしても活躍。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊、2016年トランプ・ラリーなどマーケットの大相場予測をことごとく的中させ、話題となる。

機関投資家に対するアナリストレポートを通じた情報発信はもとより、近年は一般投資家および金融機関行員向けに、金融リテラシーの向上を図るべく、「解りやすく役に立つ」事をコンセプトに精力的に講演、教育活動を行なう。

2011年からマネースクエアが主催する投資教育プロジェクト「マネースクエア アカデミア」の学長を務める。2019年11月より現職。

書籍執筆、テレビ出演、講演等の実績も多数。