金投資はどうやってはじめる?おすすめの投資方法は?

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

高市総理の経済ブレーンが、円安に対して積極的な為替介入で対応するとの考え方を示している。ただ2024年までの円安局面と異なり、足下の円安はむしろ介入での歯止めが厳しいものになっている懸念があるのではないか。

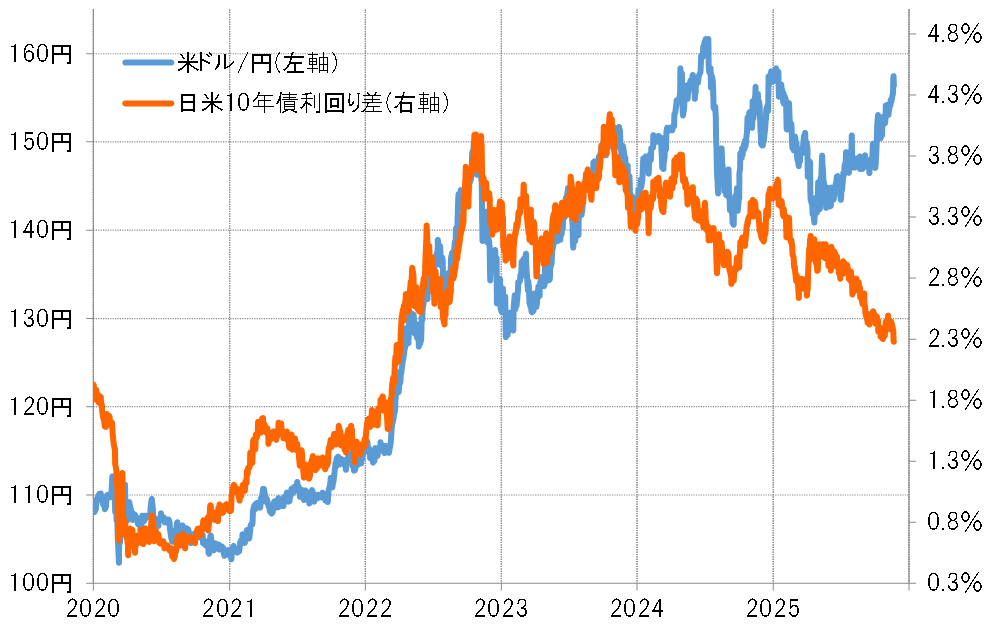

日米金利差(米ドル優位・円劣位)縮小を尻目に、米ドル高・円安が2024年7月の161円に迫ってきた(図表1参照)。ただし、2024年7月にかけての米ドル高・円安と今回ではその内容に大きな違いがありそうだ。

【図表1】米ドル/円と日米金利差(2020年~)

出所:LSEG社データよりマネックス証券が作成

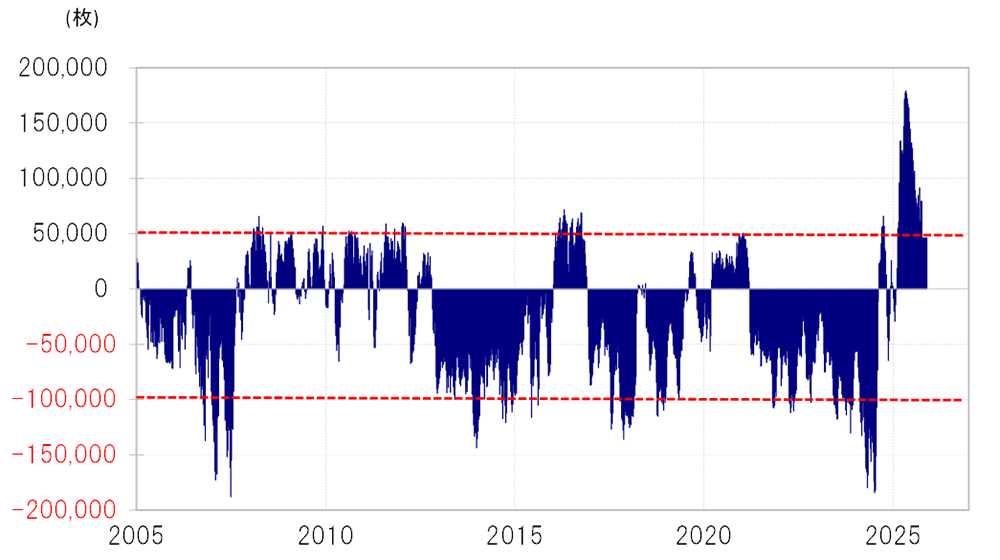

2024年7月に161円まで米ドル高・円安が進んだ局面では、投機筋の米ドル買い・円売りが記録的に拡大した可能性があった。CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、2024年7月に売り越し(米ドル買い越し)が18万枚以上と、2007年に記録した過去最高にほぼ肩を並べるところまで拡大した(図表2参照)。

【図表2】CFTC統計の投機筋の円ポジション(2005年~)

出所:LSEG社データよりマネックス証券が作成

これに対して今回は、米政府機能の一部停止「シャットダウン」の影響で、まだ10月7日時点のデータまでの確認にとどまっているものの、投機筋は4万枚の円買い越し(米ドル売り越し)となっていた。その後、円安が広がる中で円ポジションは売り越しに転換した可能性はありそうだが、2024年7月にかけての米ドル高・円安が、投機円売りが主導した構図とはやはり違う可能性が高いのではないか。

こうした「違い」は、日本の通貨当局も認識しているフシがある。2024年4~7月に当局が円安阻止介入に動いた局面で、当時の介入政策の実質的責任者だった神田財務官は、「投機による激しい異常とも言える変動が国民経済にもたらす悪影響には看過しがたいものがある」(4月29日)、「投機が支配しているマーケットになっていると言われている」(7月11日)などと「投機主導の円安」との認識を示していたが、これはすでに見てきたCFTC統計の投機筋のデータと符合する。

これに対して、最近の片山財務相の発言は、「投機的な動向も含めて、為替市場における過度な変動や無秩序な動きにつきましては、高い緊張感を持って見極めている」(11月18日)と、上述の「神田発言」と比べると「投機」への言及のトーンがかなり弱い。それにCFTC統計の投機筋のデータを合わせて考えると、今回の円売りについて当局は「投機筋が主役」とは見ていない可能性が高いのではないか。では、今回の円売りの主役は誰だろうか。

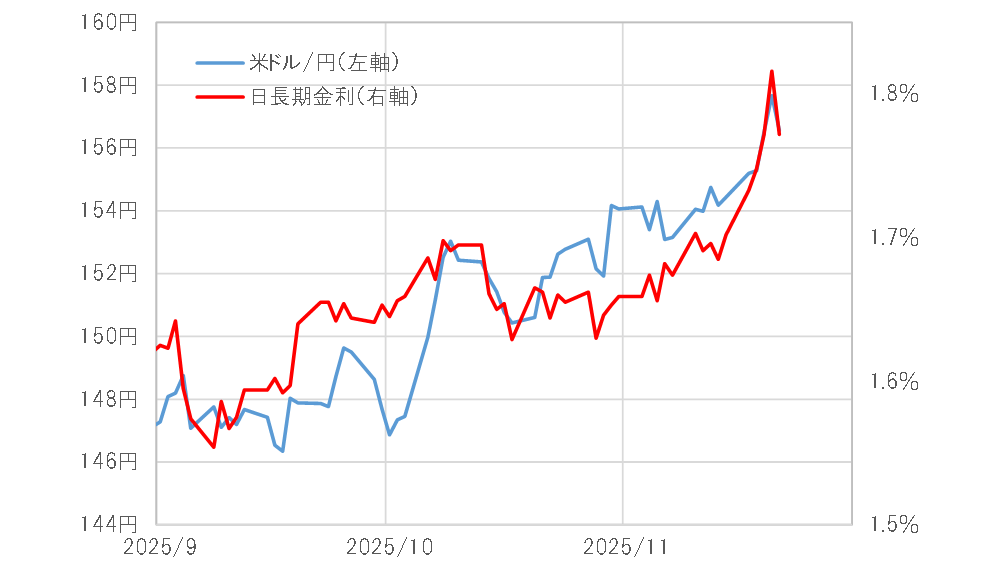

11月以降一段と広がった円安は、日本の長期金利上昇との連動が目立った(図表3参照)。その意味では日本から資本流出が起こる中で金利が上昇する「悪い金利上昇」の可能性を感じさせる動きだろう。

【図表3】米ドル/円と日本の長期金利(2025年9月~)

出所:LSEG社データよりマネックス証券が作成

円売りの主役が、2024年のように短期売買を行う投機筋なら、強力な介入により投機筋の動きを円買いに転換させることに成功すれば、円高に戻すこともできる。だからこそ、2024年7月の介入を受けて、ほんの1ヶ月弱で161円から141円まで約20円もの急激な円高が起こったわけだ。

ただ今回の場合、円売りの主役がそうした投機筋ではなく、日本からの資本流出であるとすると、その歯止めを為替介入に期待するのは厳しいだろう。円安を止めるためには、資本流出が起こっている理由、それは日本の財政規律への懸念とされることが多いが、それを改める、つまり財政政策の転換などが必要になるだろう。

または、前バイデン政権よりも貿易相手国の通貨安に厳しい姿勢のトランプ政権だけに、円安阻止へ日米協調の米ドル売り介入に動くようなことがあれば、米ドル高・円安阻止・是正の可能性は出てくるだろうが、日本単独での介入だけでは、2024年までと異なり円安への歯止めは難しい状況になっているのではないか。

本コンテンツは情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。本情報はマネックス証券株式会社が作成したものとなり、株式会社イオン銀行(以下、当行)はその情報の正確性や完全性を保証するものではありません。本情報を使用することにより生ずるいかなる種類の損失について、当行は責任を負いません。なお、コンテンツの内容は、予告なしに変更することがあります。

吉田 恒

マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

大手の投資情報ベンダーの編集長、社長等を歴任するとともに、著名な国際金融アナリストとしても活躍。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊、2016年トランプ・ラリーなどマーケットの大相場予測をことごとく的中させ、話題となる。

機関投資家に対するアナリストレポートを通じた情報発信はもとより、近年は一般投資家および金融機関行員向けに、金融リテラシーの向上を図るべく、「解りやすく役に立つ」事をコンセプトに精力的に講演、教育活動を行なう。

2011年からマネースクエアが主催する投資教育プロジェクト「マネースクエア アカデミア」の学長を務める。2019年11月より現職。

書籍執筆、テレビ出演、講演等の実績も多数。