株だけじゃない投資とは?初心者におすすめの投資の種類を6つ紹介!

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

物価上昇を実感する場面が増え、「将来のお金に不安を感じる」という方も多いのではないでしょうか。給与はなかなか上がらず、インフレが進む状況で、お金を増やす手段として資産形成、いわゆる投資が注目されています。とはいえ、特にこれまで投資をしたことがない方であれば「どんな投資がある?」「どうやって投資すればいい?」と気になることでしょう。

今回は、初心者におすすめの投資の種類と、知っておくべき投資のコツを紹介します。

投資とは、将来増えることを期待して資産に資金を投ずることです。

投資には、投資先の国や会社を応援し、経済成長に貢献する意味合いもあります。投資をしてもらった国や会社は、そのお金を使ってよりよい商品やサービスを生み出せるようになるからです。

貯蓄と違って、投資はお金に「働いてもらう」ものだと考えるとわかりやすいでしょう。自分が働くだけでなく、お金にも働いてもらうことで、自分が働いていない時間にも利益を生み出し、資産を増やすことが期待できます。

投資と聞いて真っ先に連想するのは「株式投資」でしょう。株式投資は、会社がお金を集めるために発行する有価証券(株式)を証券取引所で売買する投資です。

株の値段(株価)は日々上下していますので、買ったときより高くなってから売れば「値上がり益」が得られます。

また、投資した会社の事業がうまくいって利益が出たら、その一部が配当金として株主に還元されることがあります。配当金は利益が出なくても受取れることもあれば、利益が出ても受取れないこともあります。企業によっては、株主に対して自社の製品や割引券などの「株主優待」をプレゼントしてくれることもあります(配当金・株主優待のない銘柄もあります)。

ただ、会社が順調に売上や利益を伸ばしていけなければ、投資家の失望を買い、株価は下がる傾向にあるので、値上がり益が得られないどころか、損をしてしまうかもしれません。配当金や株主優待も減ったりなくなったりするかもしれません。そうなっても、投資したお金は返してもらえません。

株式投資は、よい銘柄(企業)を選ぶことができれば利益が大きい一方で、うまくいかなかった場合の損失も大きい投資だといえます。

よい銘柄に投資できるかは、相応の知識が必要であり、銘柄分析にも時間はかかります。

「投資には興味があるけれど、お金を大きく減らしてしまうのは怖い」というのであれば、次のような投資からはじめるのがおすすめです。

債券は、お金を借りるために発行する借用証書のようなイメージです。国債とは、「国が発行する債券」をさし、個人でも買いやすいようにしたものを「個人向け国債」といいます。個人向け国債は毎月発行され、1万円から購入可能です。個人向け国債を買うと、半年に1度利息が受取れるうえ、満期になるとお金が返ってきます。

国が発行体となるため、一般的な企業よりも信頼性は高いでしょう。財政破綻(デフォルト)の可能性もゼロではありませんが、国内で最もリスクの低い金融商品の1つです。

個人向け国債には、金利が全期間固定の「固定3年」「固定5年」と、半年ごとに見直される「変動10年」の3つのタイプがあります。

日本の個人向け国債の利率は近年の金利上昇に合わせて上昇しています。「変動10年」を保有していると、今後金利が見直されて上昇した場合に持っている国債の利率が上昇し、利息が増えるので、インフレ対策として役立ちます。将来の金利変動に備えられる「変動10年」ですが、購入後1年間は途中換金ができないため、使う予定のない余剰資金ではじめるのがおすすめです。

では、3つのタイプをどう使い分ければよいのでしょうか。一般的な考え方は以下のとおりです。

金利上昇局面:

今後も金利が上がる可能性が高い時期は、金利の見直しとともに受取利息が増える「変動10年」が選択肢となります。

金利下落局面:

今後金利が下がる時期は、変動10年だと受取利息も減ってしまいます。そのため、高い金利を最後までキープできる固定金利で、かつ償還期限の長い「固定5年」が選ばれることがあります。

≫関連コラム

【金利上昇で注目】個人向け国債と定期預金、どっちを選ぶ?

企業が発行する債券を社債といいます。社債のなかにも、個人が買いやすい「個人向け社債」があります。個人向け国債同様、定期的に利息が受取れ、満期になったらお金が返ってきます。

社債の魅力は、個人向け国債よりも高い利率が見込めることです。国債の利率が国ごとに変わるのと同様に、社債の利率は会社によって変わります。通常、国債よりも社債の方が利息や元本の支払いが滞る可能性(デフォルトリスク)が高いため、利率も高くなっています。中には、人気で早々に募集が終了してしまう個人向け社債もあります。

ただし、万が一、発行した会社が破綻するようなことがあれば、元本が戻ってこない可能性がある点には注意が必要です。

金銭信託とは、顧客から預かったお金を信託銀行などが管理・運用し、得られた収益を顧客に配分する金融商品です。多くの顧客から預かったお金をまとめて運用する金銭信託を「合同運用指定金銭信託」といいます。

金銭信託では、事前に予定配当率が示され、信託銀行の運用実績に応じて収益金が支払われます。運用は安全性に配慮しながら行われ、普通預金や定期預金よりも高い利益が期待できます。株や次に紹介する投資信託などと違い、日々の値動きがないので、比較的安心して保有を続けることができます。

一方で、商品によっては元本保証ではないものもあり、預金保険制度の対象外となる場合があります。

金銭信託は、円預金よりも高いリターンを得たい方や、しばらく使う予定のないお金を運用したい方に特に適しています。ただし、運用期間があらかじめ決まっていて原則として中途解約できないため、あらかじめ商品の詳細を確認しておきましょう。

外貨預金は、日本円を外国の通貨に換えて預ける預金です。日本の金融機関でも外貨預金を扱っており、外国の金融機関の口座を開設しなくても利用可能です。米ドル・豪ドル・NZ(ニュージーランド)ドルなどを預けることができます。

外貨預金にも普通預金や定期預金があります。一般に外貨預金は日本円の預金よりも金利が高い傾向があるため、その分高い利息を受取れる可能性があります。

外貨預金は、為替レートの影響を受けます。預けたときよりも円安になっていれば、円に戻したときに受取れる金額が増えます(為替差益)。反対に、預けたときよりも円高になっていれば、円に戻したときに受取れる金額が減ります(為替差損)。注意点としては為替手数料がかかること、万が一金融機関が破綻したときに預金保険の対象外になることです。

投資信託は、投資家から集めたお金を、運用のプロ(ファンドマネージャー)が運用してくれる金融商品です。

投資信託の投資先は株・債券・不動産(REIT)などさまざまで、投資信託ごとに異なります。通常、1つの投資信託は数十から数百もの投資先に投資しています。それだけの投資先に自分ですべて投資するのは大変ですが、投資信託ならば1つの商品を買うだけで手軽に分散投資ができるので、とても便利です。一般的に、投資信託は100円と少額から投資ができます。

一方で、投資信託は運用方針や市場環境などによって価格が変動するため、元本割れのリスクがあります。また、商品によっては購入時手数料や保有中にかかる信託報酬などの費用が必要です。

投資信託の中には、株式や債券など複数の資産に分散投資するバランス型と呼ばれる商品もあります。どの資産にどのくらい投資しているかでリスクとリターンが異なりますので、自分のリスク許容度(どの程度の値動きに耐えられるか)に応じて、無理のない範囲で投資商品を選びましょう。

NISA

投資信託で得た分配金や売却益には、原則として20.315%の税金がかかりますが、この20.315%をゼロにできる枠組みが「NISA」です。

NISAの非課税枠の範囲内であれば、投資で得た利益をそのまま受取れますので、ぜひ優先的に活用しましょう。

NISAは1人1口座までです。複数の金融機関で複数の口座を作ることはできませんのでご注意ください。

株式投資は通常100株単位(単元株)で行うため、たとえば株価3,000円の銘柄であれば投資に30万円必要です(以下手数料などは考慮せず)。マネックス証券の「ワン株」であれば、株を1株単位で購入可能です。こういった単元株に満たない株式を単元未満株と呼びます。株価3,000円の銘柄も3,000円から投資できます。1株単位でも配当金はもらえます。

ワン株には「日本株積立」(定期買付サービス)も用意されており、指定の銘柄を毎月決まったタイミングで購入することもできます。NISAでの購入にも対応しており、とても手軽に株式投資ができます。

一方で、株式は企業業績や市場環境などによって価格が変動するため、購入時より値下がりして損失が生じる可能性があります。また、単元未満株では議決権が得られない場合があるほか、取引時に手数料がかかることがあります。

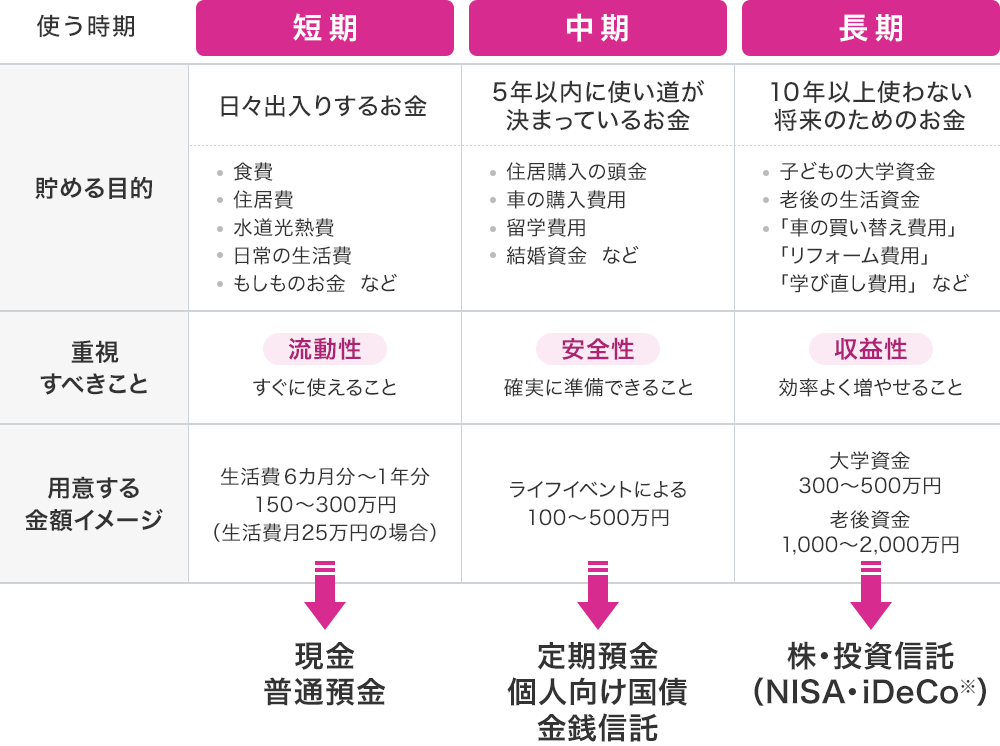

お金は、目的・時期に合わせて適した金融商品・制度で貯めることが重要です。時期は「短期」「中期」「長期」と3つにわけるのがベターです。

<目的・時期に合わせて適した商品・制度>

(株)Money&You作成

短期のお金は「日々出入りするお金」があてはまります。日常生活費やもしもの場合に備えるお金です。これらは、すぐに引出して使えることが重要なので、現預金で貯めます。

中期のお金は「5年以内に使い道が決まっているお金」があてはまります。たとえば、住居購入の頭金、車の購入費用・買い替え費用、留学費用、結婚資金などがあります。お金を使うまでにやや時間がある分、少しでも増やしたいところですが、いざ使うときに元本割れして足りなくなってしまったら大変です。元本保証がありながら金利が高い定期預金や個人向け国債、元本保証はありませんが一定期間安定的な運用を行う金銭信託で用意するのが適しています。

長期のお金は「10年以上使わない将来のためのお金」です。子どもの大学資金や老後資金、10年以上先の車の買い替え費用、リフォーム費用、学び直し費用などがあります。

お金を使うまでに時間の余裕が十分にあるので、元本割れの可能性が高くなる代わりに資産が増える可能性が高い株や投資信託が向いています。その際、税制優遇のあるNISAを優先的に活用し、税金を減らしながらお金を増やしていきましょう。

老後資金として活用したいお金はiDeCoで用意することも選択肢の1つです。ただし、原則として60歳まで引出せないこと、60歳から受取るには通算加入期間が10年以上必要となることに注意しましょう。

≫関連コラム

NISAとiDeCoどっちから始める?違いは?

実際に投資する際に知っておきたい投資成功のコツには、次のようなものがあります。

投資をする以上、元本割れリスクをゼロにすることはできません。しかし、元本割れリスクを抑えて堅実に増やすことは目指せます。

誰もができる再現性のある方法が「長期・積立・分散投資」を実践することです。数十年にわたって長く投資して複利効果(利益が次の利益を生み出す効果)を生かし、毎月一定金額で同じ商品をコツコツ買い続けて平均購入価格を下げ、異なる値動きをする資産に分散して投資することで、お金を堅実に増やす効果が期待できます。

投資は、ケガや病気で働けないなどのもしもの場合に備えて、最低でも生活費6カ月分のお金を現金や預貯金などで確保してからはじめましょう。もしもこうした万が一のときのお金もない状態で投資をしていたら、いざお金が必要になったというときに損失を抱えている資産でも売却せざるを得なくなります。

株や投資信託には値動きがあります。いざ投資をすると日々の値上がり・値下がりが気になるものです。しかし、少し値上がりしたからと目先の利益欲しさに売却すると、複利効果が味方につけられなくなってしまいますし、少し値下がりしたのが怖いからと売却すると、その後の回復の恩恵が受けられなくなります。日々の値動きを気にしすぎず、投資を続けましょう。

株式市場はときに暴落しますが、歴史的に見ると主要な株式市場は暴落後に回復しています。これは暴落しても必ず回復すると保証するものではありませんが、「リーマンショック」「コロナショック」「トランプショック」のような世界的な暴落でさえも、そこから数カ月〜数年で回復しています。

なお、1989年の日本のバブル崩壊の場合は、日経平均株価が元の水準に戻るまで約35年かかっていますので、上記はあくまで参考程度にお考えください。

このように、暴落後の回復には長い時間がかかる場合もあるため、短期的な値動きに過度に反応しないことが重要です。

株価の下落に動揺して慌てて売却してしまうと、その時点で利益(または損失)が確定し、その後の資産回復・上昇の恩恵を受けにくくなります。もし株価の下落や暴落があってもコツコツと投資を続けていれば、その後少しの値上がりでも利益につながりやすくなることがあります。暴落をチャンスに変える視点で、長期的に投資を続けることが大切です。

インフレが進む今、お金を守り、増やしていくためには、投資の力が欠かせません。投資をすることで、必ずお金が増やせるとはいえませんが、長期・積立・分散投資を実践して、コツコツと投資に取り組めば、比較的安定的な資産形成が期待できます。

投資を長く続けるには、早くはじめることが大切です。まだ第一歩を踏み出していない方は、自分のペースで少しずつ検討してみるとよいでしょう。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る