住宅ローンの審査基準は年収以外に何を見る?転職は影響する?通りやすくなるためのコツとは

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

持ち家か賃貸かは永遠のテーマともいうべき問題ですが、果たしてどちらがお得なのでしょうか?

持ち家と賃貸それぞれのメリット・デメリット、お金(費用)の面を比較した上で、最終的にはみなさん自身で選択いただければと思います。

マイホームを購入するにしても、賃貸を続けるにしても、どちらにもメリット、デメリットがあります。

| 購入 | 賃貸 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

購入のメリットは、住宅ローンを完済すれば住居費の負担が減ることが大きいです。完済後も固定資産税などの税金やリフォーム費用は発生しますが、自分の資産になるので、いざとなれば売却してお金に換えることも可能です。リフォームや間取りの変更も自由にできる点もメリットでしょう。

一方、転勤などがあっても簡単に住み替えはできない点や、住宅ローンを完済した頃には設備の老朽化や、地域の過疎化が進んでいる可能性がある点はデメリットとして挙げられます。

賃貸のメリットは、ライフスタイルや家族構成に応じて住むエリアや間取りを臨機応変に変えられる点です。独身のときは費用を抑えてコンパクトな家、結婚して子どもが生まれたら多少広い家、という具合に住み替えがしやすいでしょう。ローンを組まないので、頭金や諸経費のためのまとまった資金が不要なのもメリットです。

ただし、賃料は生涯発生する点、原則2年ごとに更新料が必要になる点、高齢になると入居審査に通りにくくなる点はデメリットして挙げられます。

このようにメリット・デメリットだけでは、当然、持ち家(購入)と賃貸は一長一短あるので、難しい選択です。

持ち家(購入)と賃貸では、かかるお金の種類も違います。マイホームの初期費用としては通常、購入時の頭金や諸費用などで最低でも数百万円程度のまとまった資金が必要になります(諸費用もローンで借りられますが、毎月の支払額は上がります)。

賃貸の初期費用は敷金、礼金など。こちらは数十万円ですみます。

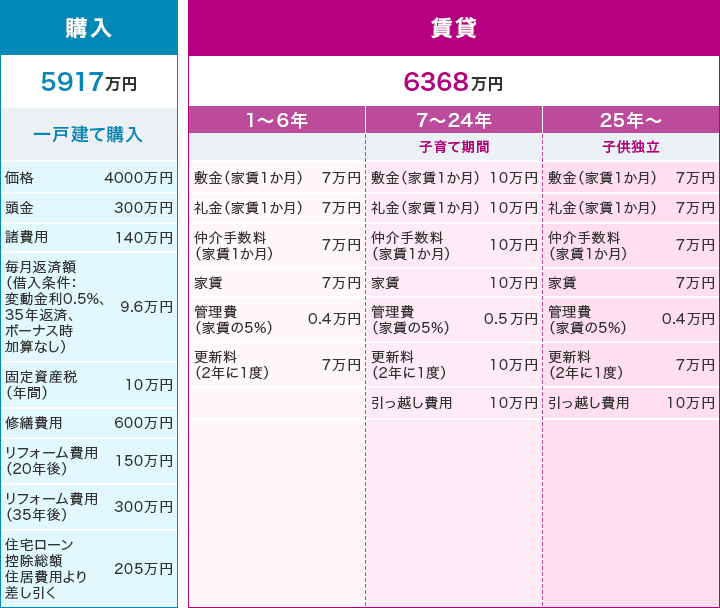

30歳の夫婦が4000万円の新築一戸建て(省エネ住宅)を購入した場合と、賃貸に住み続けた場合のお金(費用)面のシミュレーションをしてみましょう。

長寿化の傾向から90歳まで生きる仮定にしました。

購入の場合、住宅ローンは年0.5%の変動金利とし、返済期間中の金利が変わらない場合で試算します。賃貸の場合、子どもの成長にあわせて広い部屋に、子育てが終わって夫婦2人になるとコンパクトな部屋に住み替えると想定しています。

(株)Money&You作成

金利条件や物件により試算結果は当然変わるので、あくまでも目安ですが、このケースで試算をすると、賃貸より購入のほうが約450万円安くなります。

とはいえ、金額だけを見て購入のほうがよいと考えるのは早計です。

購入のほうは頭金300万円が準備できている点、変動金利が上昇しない前提である点に注意です。特に変動金利でローンを借りている場合、金利が上昇していくと、購入の方が賃貸よりも経済的な負担が増す可能性があります。

上記のシミュレーション結果を見てみると、購入、賃貸を比較したときに、お金(費用)面で大きな差はないことに気がついたことでしょう。

大切なのは、それぞれのメリット・デメリットを把握した上で選択するということ。必要な出費の中身も違ってくるので、それらを理解した上で自分のライフプランに合わせてどちらの選択がベストなのか冷静に判断する必要があります。

将来購入したいという強い思いがあるのならば、早いうちの購入をおすすめします。

住宅ローンの返済が定年後まで続くと生活を圧迫するという点や、現時点では低い金利が今後上昇していけば借入の負担が増していくなどが理由です。

頭金が準備できていないから購入できないという方もいるかもしれません。

ですが、最近は頭金なしで全額を住宅ローンで借入することも可能になっています。

今後、金利が上がる、もしくは変わらないのであれば、頭金を貯蓄するよりも、早い時期にローンを組み、その後に繰上返済を行うのがよいです。

また購入する場合、資産価値が下がりにくいエリアや幅広い世代にニーズのあるエリアにある物件を選んでおけば、将来状況が変わり、売却したり、人に貸したりすることになっても安心でしょう。

現在の年収やお家賃から、お借入れ可能額を試算してみましょう。

インターネットで住宅ローン事前審査のお申込みが可能です。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る