2026年以降の住宅ローン金利はどうなる?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

住宅購入は人生の夢の1つです。しかし、先々のことは何とかなると住宅を購入しても、支払いが終わるまでには経済状況が変わることがあります。

超低金利だといわれていた住宅ローンの金利に変化が見られるようになってきました。米国の利上げのニュースを受けて、日本では住宅ローンの固定型の優遇前の基準金利が上昇しています。これから住宅ローンをどのように支払っていくのが適切なのかと悩む方も多いのではないでしょうか。

今回は、住宅ローンを借りた後の変化に対応するための返済方法を確認していきましょう。

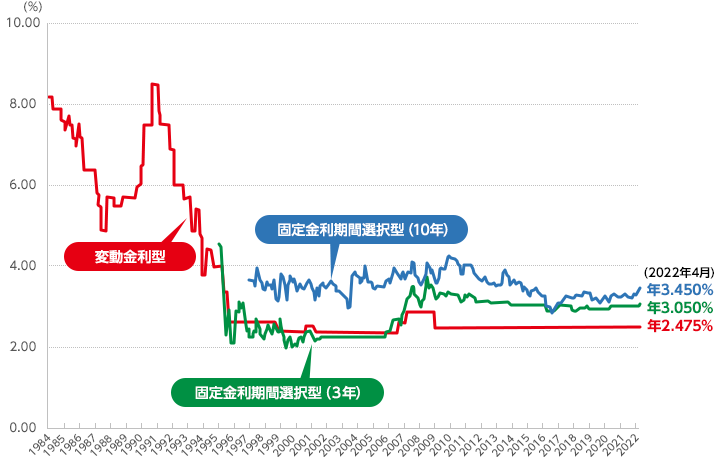

住宅ローンを選ぶときに一番気になるのは、金利ではないでしょうか。住宅ローンを「固定金利」「変動金利」で借りるかで返済総額が違います。このうち固定金利は、さまざまな固定期間ごとに各金融機関が独自の金利を設定しています。固定金利の住宅ローンは、長期金利の影響を受け、徐々に金利が上がってきています。2022年5月適用分の住宅ローンは、2013~2014年以来の高水準になっています。

また、金利は「低ければいい」と考えがちですが、そうともいえません。最初の数年間は金利が優遇される固定金利選択型は、固定期間終了後は金利優遇幅が小さくなることが多く、契約当初の水準より基準金利が上がっていれば返済額が増えてしまいます。すでに住宅ローンを借りている方は、今後の金利動向を考えて、この機会に見直しを検討するとよいでしょう。

住宅ローンの金利のタイプは大きく分けて、固定金利と変動金利の2種類があります。それぞれに違いがあるため、まずその違いを知ることがローンを使いこなす第一歩になります。

固定金利型は、最初に決めた期間は金利が変わらない住宅ローンです。それに対して変動金利型は、半年ごとに適用金利が見直しされます。

固定金利型のうち、全期間固定金利型は、住宅ローンを借りたときから返済が終わるまで金利が変わらないので、メリットとして世の中の金利水準が上がっても返済額が上がらない安心感があります。全期間固定金利型のデメリットは、変動金利型よりも目先の金利が高めに設定されています。そのため変動金利よりも返済額が多くなります。

一方、変動金利型は、返済途中で金利が見直されるタイプの住宅ローンです。一般に金利は年2回見直しがされますが、返済額の変更は、5年ごとに行われます。変動金利型のメリットは、固定金利よりも金利が低く、月々の返済額が少なくなります。一方デメリットは、将来金利が上昇するリスクがあることです。金利が上昇すれば、返済額が増えて家計が苦しくなる恐れがあります。

住宅ローン金利は、経済動向に左右されます。住宅ローンの返済が長期にわたることから、固定金利と変動金利どちらが良いと言い切れません。一般的には、変動金利より固定金利のが、同じ固定金利なら短期より期間が長いほうが金利は高くなります。

借換にはいろいろなパターンがありますが、今よりも低い変動金利へ借換するパターンを紹介します。変動金利特有のデメリットもありますが、現状では固定金利と変動金利の差が大きく、変動金利がすぐに上がらない環境にあります。返済期間が長ければ、0.3%以下の金利差でも経済的メリットが得られ、2015~2019年に契約した場合でもメリットが意外に出るケースもあります。

たとえば、2019年に3年固定金利の住宅ローンを契約した場合、年0.49%でした(基準金利2.94%、当初の優遇幅▲2.45%)。しかし、4年目以降の引き下げ幅は最大▲1.85%です。この契約で固定期間後に変動金利を選んだ場合には、0.625%(2022年5月現在)になります。同じ変動金利でもイオン銀行の場合は0.47%(2022年5月現在)です。借入金額3,500万円(3年経過後の残債は3,223万円)、返済期間35年で残り32年間を5年ごとに0.5%ずつ金利上昇と仮定してシミュレーションすると、100万円弱の借換メリットが生じました。

| 借換前 | 借換後 | ||

|---|---|---|---|

| 借入金額 | 3,223万円 | 3,223万円 | |

| 返済期間 | 32年 | 32年 | |

| 金利 | ~5年 | 0.625% | 0.470% |

| 6~10年 | 1.125% | 0.970% | |

| 11~15年 | 1.625% | 1.470% | |

| 31~32年 | 3.625% | 3.470% | |

| 返済総額 | 40,494,339円 | 39,560,273円 | |

借換費用が気になる場合でも保証料0円の金融機関なら借換諸費用を抑えられます。借換前の金融機関などで保証料を払っている場合、借換時にその保証料の一部が戻ってくるので、借換メリットが出やすくなります。

現在契約している住宅ローンより借換後の住宅ローンのほうが、基準金利から差し引かれる金利優遇幅が大きいと借換することでメリットが得られます。

一般的な借換目安は、「残りの住宅ローン期間が10年以上」「借入金額が1,000万円以上」「借換前後の金利差が0.3%以上」とされています。しかしローン残高が大きく、返済期間が長い2015~2019年の契約ならわずかな金利差でもメリットがある可能性が高くなっています。

インフレを抑えるために米国の金利が上昇しており、今後は日本でも金利が上昇する可能性があります。将来の金利変動やご自身のライフイベントなども考慮して、事前に借換シミュレーションで確認することが大事になってきます。イオン銀行では、ホームページでかんたんに借換シミュレーションができ、土日でも店舗で相談もできます。この機会に家計の見直しの一環として、住宅ローンの借換を検討されてはいかがでしょうか。

インターネットで住宅ローン事前審査のお申込みが可能です。

池田 幸代

ファイナンシャルプランナー(AFP)

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

池田 幸代のプロフィールを見る