フラット35とは?主な制度と利用する場合のメリット・デメリット

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

2024年にマイナス金利が解除されたことで、日本も「金利ある世界」になりつつあります。金利ある世界では、銀行の預金金利が上昇するのはうれしいのですが、住宅ローン金利も上昇に向かうのは気になるところではないでしょうか。

今回は、住宅ローンの金利が決まる仕組みをご紹介します。また、変動金利・固定金利を選ぶ考え方も一緒に確認していきましょう。これから住宅をご購入される方・住宅ローンのお借換えをご検討されている方は、ぜひ参考になさってください。

預金や住宅ローンの金利の元となる金利を「政策金利」といいます。政策金利は各国の中央銀行、日本の場合は日銀(日本銀行)が決めています。

日本はこれまで、長らく「マイナス金利政策」をとってきました。日本のマイナス金利政策は、日本の中央銀行、日本銀行(日銀)が民間の金融機関から預かる預金にマイナス金利をつけることをいいます。民間の金融機関は、日銀にお金を預けると損をしてしまいますので、お金を企業や個人に貸し出そうとします。お金を借りやすい状態にすることで、景気回復を目指してきたのです。

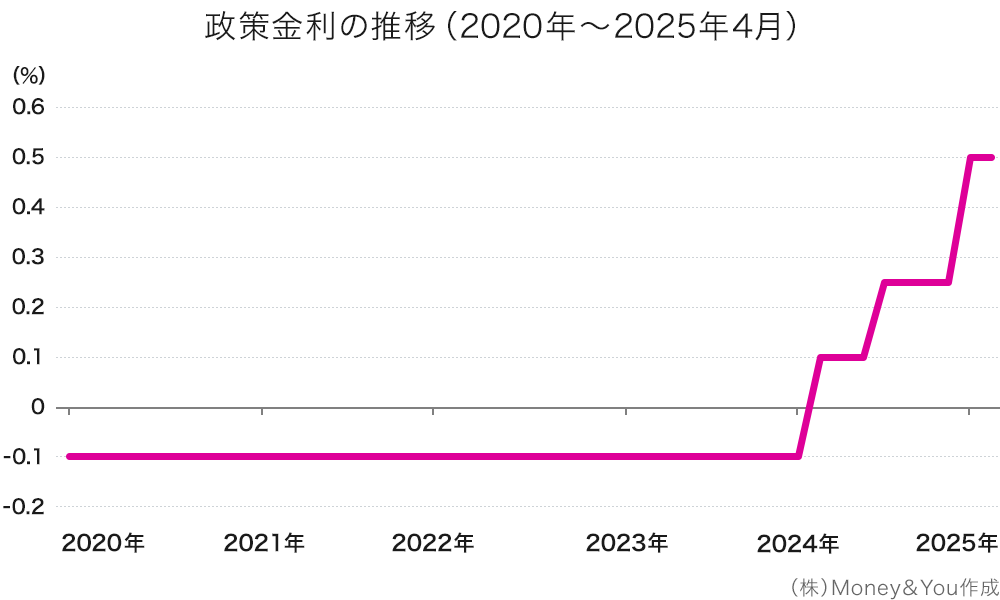

日銀は2024年3月、マイナス金利政策を解除することを決定しました。その後、2024年7月・2025年1月には政策金利を引上げる利上げを発表しました。本稿執筆時点(2025年4月7日)の政策金利は0.5%となっています。

日銀が利上げをすると住宅ローンの金利が上がる理由は、利上げによって、住宅ローンの金利の元となる金利が上昇するからです。

住宅ローンの金利タイプには、大きくわけて変動金利と固定金利があります。市場の金利の動向によって金利が変わるのが変動金利、変わらないのが固定金利です。変動金利と固定金利では、基準としている金利が違います。

<変動金利と固定金利の決まり方の違い>

| 変動金利 | 固定金利 | |

|---|---|---|

| 基準となる金利 | 短期金利 (短期プライムレート) |

長期金利 |

| 影響するもの | 政策金利 | 10年もの国債の利回り |

| 金利はどう決まる? | 日銀の 金融政策決定会合で決定 |

市場で決まる |

| 直近の動向 | 2024年にゼロ金利政策解除 2025年1月の利上げで0.5%に |

2022年以降上昇傾向 |

(株)Money&You作成

変動金利の金利は、政策金利(短期金利)の影響を受け、1年未満に優良企業に対して資金を貸し出す際に適用する「短期プライムレート」を基準にしています。

一方、固定金利の金利は、長期金利を指標とした「10年もの国債の利回り」を基準にしています。長期金利は債券市場の受給バランスや市場参加者の思惑で金利が変動します。

したがって、日銀が利上げをしたことによって上昇するのは、変動金利です。

ただ、利上げによって急激に金利が上がるわけではありません。変動金利には「5年ルール」「125%ルール」というルールがあるからです。このルールが適用になるのは、「元利均等返済」で住宅ローンを借りた場合です。

5年ルールは、住宅ローンの毎月の返済額が「5年に1度しか見直されない」ルールです。変動金利で住宅ローンを借りたときの金利は、6カ月に一度見直されます。しかし、それによって金利が上昇しても、5年ルールによって実際の毎月の返済額は5年に1度しか変わりません。

ただ、返済額は変えないといっても金利の変動は反映されていて、月々の返済額の内訳となる元金と利息の配分を調整して、月々の返済額を変えないようにしています。

例えば、毎月の返済額の合計が10万円で元金返済額が9万5,000円、利息が5,000円だったとします。適用金利が上がって支払い利息が増えると、毎月の返済額10万円は変わらないとしても、元金返済額が9万円、利息が1万円という内訳に変わります。

つまり、金利が上昇すると、元金の返済に充てられる割合が減り、利息を支払う割合が増えることになります。これにより、元金が減りにくくなってしまう点は押さえておきましょう。

125%ルールは、変動金利の変動によって返済額の見直しがあっても、見直し後の月々の返済額は、前回の返済額の125%(1.25倍)までしか増えないというルールです。たとえば、毎月の返済額が10万円だった場合、政策金利がどれだけ値上がりしていたとしても、返済額は12万5,000円までしかアップしません。

125%を超えた分はどうなるのかというと、もちろん支払いがなくなるわけではなく、翌月の返済に繰り延べされます。

つまり、万が一、将来金利が上昇を続けた場合は、元金の返済が先延ばしにされる分、支払い利息が増えることになります。最悪のケースでは、最終返済日に返済しきれていない元利金が残った場合、一括返済をしなくてはならなくなります。

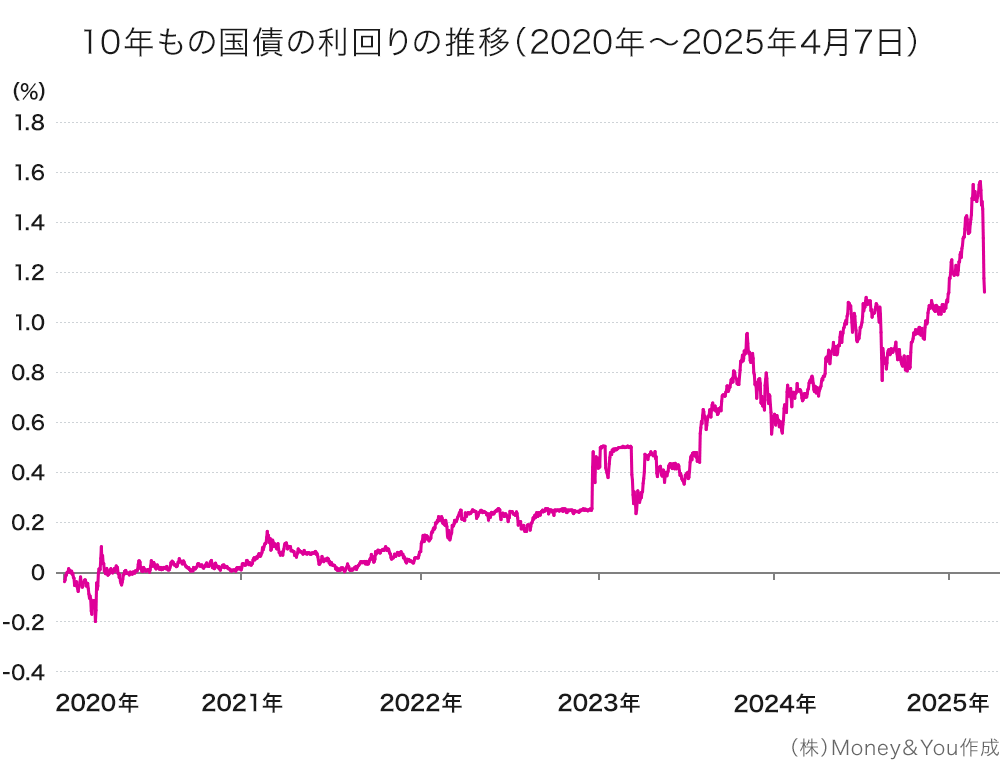

実際のところ、金利はどのように推移しているのでしょうか。変動金利の基準となる政策金利と、長期金利の基準となる10年もの国債の利回りを見てみましょう。

政策金利は、年に8回開催される日銀の「金融政策決定会合」で引上げ・引下げが決まります。上下させずに「据え置き」になることもよくあるため、グラフも直線的です。

日本では2024年3月にマイナス金利政策を解除することを決定し、2024年7月・2025年1月には利上げを行いました。本稿執筆時点(2025年4月7日)の政策金利は0.5%となっています。

長期金利と呼ばれる10年もの国債の利回りは市場での国債の売買によって日々変動します。2022年以降、日銀が行う金融政策のなかで、長期金利の上限の引上げを段階的に容認してきたこともあって上昇傾向にあります。2025年4月に10年もの国債の利回りが大きく下落しているのは、米トランプ政権による相互関税によって株価が暴落し、債券が買われたためです。債券が買われ、債券価格が上昇すると、長期金利は下落するという関係にあります。

このようななかで金利の動向を予想するのは難しいのですが、少なくとも日銀は今後も利上げを進めたいと考えています。2025年中に1回、場合によっては2回の金利上昇がある可能性もあります。1回の利上げで0.25%ずつ金利が引上げられるとすると、2025年末には政策金利が1%となることもあるかもしれません。そうなれば、変動金利がさらに上昇することも十分に考えられます。

ただ、10年ものの国債利回りは直近こそ下落しているものの、それでもいまだ1%以上あります。住宅ローンの固定金利はこれをもとにして設定されます。変動金利の利率が固定金利に追いつくには、1回の利上げで0.25%ずつ金利が上昇するとしても、あと数回は利上げを行う必要があるでしょう。その意味では、変動金利が今後も優勢ではないかと考えられます。

変動金利の上昇がどうしても心配な方は、固定金利に借換えるのもよいでしょう。これにより、利息は増えてしまいますが、借換えたあとは金利の上昇を気にする必要がなくなります。なにより、固定金利にすれば返済額も一定になり、計画的に返済できるようになります。

ただ、金利は先に長期金利が変動し、後から変動金利が変動するという特性があります。「変動金利が上昇したから固定金利に借換えよう」と思った時には、固定金利の金利は現在よりも大幅に金利が上がっている可能性があるので、借換えは難しくなるでしょう。借換えは早いうちに検討することが大切です。

以上を踏まえて、変動金利・固定金利がおすすめの方をまとめると、次のようになります。

なお、「固定金利は魅力だけれど、今後また金利が下がる可能性も捨てきれない」という場合には「固定金利選択型(固定金利期間選択型や固定金利特約付住宅ローンなどと呼ばれることもあります)」という選択肢もあります。固定金利選択型は、借入後選択した期間中は固定金利、固定期間が過ぎたあとは改めて固定期間を選択または変動金利になる住宅ローンです。イオン銀行の場合、3年・5年・10年間固定金利が選択できて、お借入れ当初に選択すると金利が優遇される「当初固定金利プラン」が用意されています。

≫関連ページ

イオン銀行「当初固定金利プラン(3年・5年・10年)」

今後も金利が上昇し、物価も上昇していくことが予想される中、おすすめしたい工夫がイオン銀行の「イオンセレクトクラブ」です。

イオンセレクトクラブは、イオン銀行で住宅ローンを契約している方が特典として受けられるサービスです。

イオンセレクトクラブの最大のメリットは、住宅ローンの返済期間中、イオングループの対象店舗でのお買い物がクレジットカード払いで5%OFFになることです。たとえば、イオングループ対象店舗で食費や日用品を毎月75,000円購入した場合、年間45,000円の割引が受けられる計算です。これを35年間続けたとしたら、約157万円もおトクになります。

住宅ローンの新規お借入れはもちろん、お借換えでもイオンセレクトクラブを利用できます。住宅ローンをご検討中の方は、ぜひ一度ご確認ください。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る