2026年以降の住宅ローン金利はどうなる?

ファイナンシャルプランナー(CFP)

高山 一恵

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

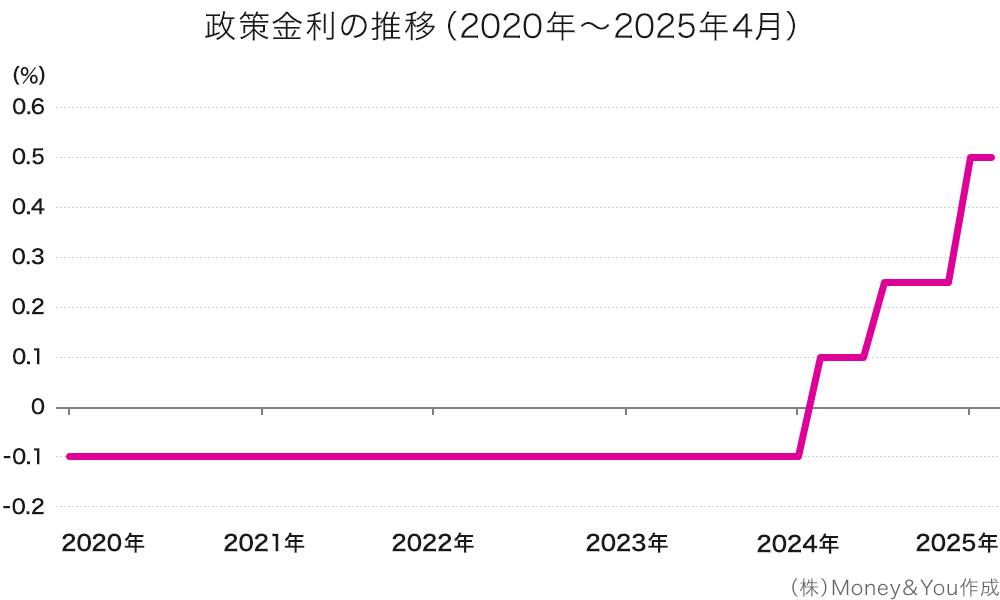

2025年12月に日本銀行(以下日銀)は、金融政策決定会合で、政策金利を0.50%から0.75%へと引上げました。2026年1月の金融政策決定会合では、政策金利は0.75%のまま据え置かれ2026年3月時点でも0.75%のままとなりましたが、今後の金利の動向が気になっている方が少なくないのではないでしょうか。そこで、今回は今後の金利動向と住宅ローン金利への影響について解説します。

日銀は、2024年3月にマイナス金利を解除して以来、徐々に金利の正常化を進めています。2025年12月の金融政策決定会合では、政策金利を0.5%から0.75%へと引上げました。2026年1月の金融政策決定会合では、金利は0.75%のまま据え置かれましたが、今後の金利動向が気になります。

<政策金利動向>

| 2024年3月 | 0%~0.1% (マイナス金利を解除) |

| 2024年7月 | 0.25% |

| 2025年1月 | 0.50% |

| 2025年12月 | 0.75% |

タマルWeb「日銀利上げで不安の住宅ローン 変動金利から固定金利に変えるべき?」をもとに作成

主要なシンクタンクが発表している金利動向予測のレポートなどを見てみると、2026年も物価上昇と賃上げ傾向を背景に政策金利は上がると予測しています。2026年中には政策金利が1.0%から1.5%に到達するとの見方もあるようです。

となると、気になるのが住宅ローン金利への影響です。特に変動金利で住宅ローンを借りている方や借りることを検討している方は気になるのではないでしょうか。

住宅ローンの変動金利の動向を見ていく上で、まず抑えておきたいのが実際に住宅ローンを借りる時に適用になる「適用金利」の決まり方です。

実際の住宅ローンの「適用金利」は、それぞれ銀行が基準として示す「基準金利」から「金利優遇幅」を差引いて計算します。

つまり、「適用金利=基準金利―金利優遇幅」となります。

「基準金利」は、多くの銀行で短期プライムレートに1%上乗せした金利になっています。短期プライムレートとは、優良企業に対して1年未満に資金を貸し出す際に適用する最優遇貸出金利のことで住宅ローンの変動金利に大きく影響します。この短期プライムレートは、金融機関が独自に決定します。現在の短期プライムレートは、2.125%程度になっている銀行が多いようです。

上記のとおり、「基準金利」は、多くの銀行で短期プライムレートに1%上乗せした金利になっているので基準金利は3.125%程度となっています。

実際の適用金利は、基準金利から金利優遇幅を差引いて求められるといいましたが、この金利優遇幅は、住宅ローンの審査時に決定され、多くの金融機関で完済時まで固定されます。金利優遇幅は2%程度としている金融機関が多いようです。ただし、実際どれくらいの金利優遇幅が受けられるかというのは、その方の収入や勤務先、勤続年数、購入物件などによって違います。

仮に基準金利が3.125%、金利優遇幅が2%程度とすると、変動金利の適用金利もいよいよ1%を超えてくる可能性が高くなり、実際に2026年4月の時点で多くの金融機関が1%を超えています。

つまり、適用金利が上がるかどうかは、「基準金利」が上がるかどうかが影響するということになります。返済中に基準金利が上がれば適用金利が上がり、基準金利が下がれば適用金利も下がってきます。

日本銀行のホームページを見てみると、2025年12月の段階では、多くの銀行の短期プライムレートは、1.875%でした。

2025年12月の政策決定会合での政策金利の利上げを受けて、多くの銀行が短期プライムレートを2.125%に上げたと予測できます。

ただ、短期プライムレートが上がったからといって、すぐに変動金利の金利が上がるかというと、そうではありません。

多くの銀行では、毎年4月1日と10月1日に基準金利が改定され、その2〜3カ月後から実際の適用金利に反映されるケースが多くなっています。

実際には、金融機関ごとに基準日や反映時期、5年ルール、125%ルールの有無は異なるため、きちんとお取引のある金融機関に確認するようにしましょう。参考までにイオン銀行では、毎年5月1日と11月1日が基準金利の改定日となっており、7月、1月返済分から反映されます。

なお、5年ルールの適用がある金融機関の場合には、金利が上がっても5年間は、返済額は上がりません。適用金利引上げ後も毎月の返済額は変わりませんが、返済額に占める利息と元本の内訳が変わります。金利負担が増えて、元本返済が減っているのですが、返済額が変わらないため、気づきにくいでしょう。

では、一方で固定金利の動向はどうなっているのでしょうか。固定金利は、ローンの返済開始から固定金利期間終了まで金利が固定されます。

固定金利は、長期金利(主に10年もの国債利回り)の影響を受けて決まります。長期金利は、投資家の需給や将来の金利見通しに対する市場の反応などによって日々変わります。つまり、長期金利は金融政策だけでなく、市場の参加者や国際情勢などの影響を受けるということです。

財務省のホームページ内にある国債金利情報を見ると、日本の10年もの国債利回りは、2024年頃から上昇傾向にありますが、この頃はまだ1.1%程度でした。ところが、2026年1月には、一時2.38%程度まで上昇。4月末時点では、2.4 %台で推移していますが、それでも数年前に比べると高水準で推移しています。

実際、固定金利の代表格フラット35の金利を見てみると、昨年はまだ1%後半でしたが、今年に入って2%を超えてきています。

長期金利は基本的に市場の需給によって決まり、その上で日銀の政策や世界経済の動向なども加味して決まります。各国の政策や経済動向は不透明な要素も大きく、長期金利の動向を予測することは難しいですが、最近の推移をみると今後も上昇する可能性は高いと言えるでしょう。

実際のところ、金利動向を把握するのはプロでも難しいと思います。とはいえ、金利上昇フェーズに入っていることはこれまでの推移や予測からも明らかです。住宅ローンを組むときには、これまで以上に慎重に金利タイプを選ぶことが大切といえます。

≫関連コラム

【変動vs固定】住宅ローン金利は変動金利と固定金利どっちがいいの?

家は生涯の中でも一番大きな買い物と言っても過言ではありません。金利上昇フェーズにある今、住宅ローン選びは非常に重要です。変動金利がよいのか、固定金利がよいのかは、それぞれの方の収入や資産、家族構成、ライフプランなどによって変わってきます。自分ではなかなか判断できないという場合には、信頼のおける金融機関やファイナンシャルプランナーに相談してみるのもよいでしょう。

高山 一恵

ファイナンシャルプランナー(CFP)

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。X(旧Twitter)→@takayamakazue

高山 一恵のプロフィールを見る