NISAの上限額・限度額はいくら?年間投資上限額と非課税保有限度額を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

新NISAでは、毎月一定の金額で定期的に継続して投資信託を購入すると、価格が安い時はたくさん購入し、価格が高い時は少なく購入することになるため、平均購入単価は自然と下がります(ドルコスト平均法)。平均購入単価が下がれば、少しの値上がりでも利益を出しやすくできます。

投資信託の価格(基準価額)は日々変化します。ひとくちに「毎月一定のタイミング」で購入するといっても、月初なのか、初旬・中旬・下旬なのか、あるいは月末なのかによって購入価格は変わりますし、購入価格が変われば投資の成果も変わってくるはずです。

では、積立日を何日に設定すれば、より資産を増やせるのでしょうか。今回は、過去のデータを徹底検証した結果を紹介します。

毎月の積立日は「第1営業日」「5日」「10日」「15日」「20日」「25日」「最終営業日」のパターンで検証しました。「5日」「10日」「15日」「20日」「25日」が休日の場合は、翌営業日に積み立てることとします。

また、今回は「月末」ではなく「最終営業日」としています。月末が休日の場合、積立日を翌営業日とする金融機関もありますが、今回の検証では当月の「最終営業日」で統一しました。

2005年1月1日〜2024年12月31日のデータを用い、直近5年(2020年1月1日〜2024年12月31日)、直近10年(2015年1月1日〜2024年12月31日)、直近20年(2005年1月1日〜2024年12月31日)の3つの期間に積立投資をした場合の資産総額を計算します。

【検証に使用する「投資信託」】

S&P500は米国株、TOPIXは日本株、MSCIコクサイは日本を除く先進国の株式の動向を表す株価指数です。これらの代表的な指数と連動を目指すインデックス型投資信託のなかで、運用実績が長い投資信託を選んで検証を行いました。

なお、S&P500に連動するインデックス型投資信託で20年以上の運用実績を持つものはありません。

MSCIコクサイは、S&P500や「eMAXIS Slim全世界株式(オール・カントリー)」(オルカン)が連動する全世界株価指数「MSCI ACWI」と似たような値動きをします。同指数に連動する「野村外国株式インデックスファンド(確定拠出年金)」は20年以上の運用実績があります。

≫関連コラム

新NISAの投資先「オルカン」だけで大丈夫?注意点・向いている人は?

以上の条件で、新NISAで毎月1万円の積立投資を行ったときの資産総額を比較します。

積立元本総額は5年で60万円、10年で120万円、20年で240万円です。投資の結果の資産総額を比較すると、次の表のようになりました。

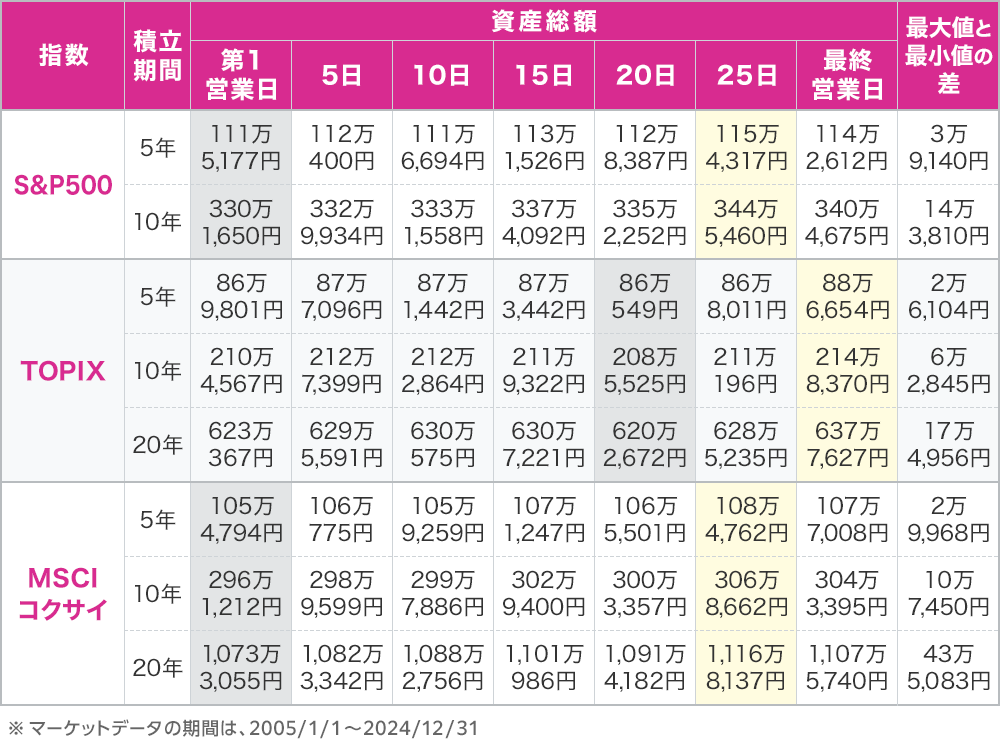

<積立日の違いによる資産総額>

(株)Money&You作成

各指数に連動する前述の投資信託ごとに、各積立期間、毎月第1営業日・5日・10日・15日・20日・25日・最終営業日に積立投資を行った場合の資産総額をまとめています。

黄色にしたところが「資産総額の最も多い積立日」、灰色にしたところが「資産総額の最も少ない積立日」を表しています。

S&P500では、資産総額が最も多くなったのは積立期間5年・10年とも25日に積み立てた場合です。最も少なくなったのは第1営業日に積み立てた場合となっています。その差額で、積立期間5年で3万9,140円、10年で14万3,810円です。

TOPIXの場合は、資産総額が最も多くなったのは積立期間5年・10年・20年ともに最終営業日です。最も少なくなったのは毎月20日に積み立てた場合でした。最大値と最小値の差額は、積立期間20年で17万4,956円となっています。

MSCIコクサイは、資産総額が最も多くなったのは25日、最も少なくなったのは第1営業日となりました。最大値と最小値の差額は、積立期間20年では驚きの43万5,083円になっています。積立日1つでここまで差がつくとなれば、いつ積み立てるかは重要であることがわかります。

≫関連コラム

円高・円安が進んだら、投資信託にどんな影響があるの?

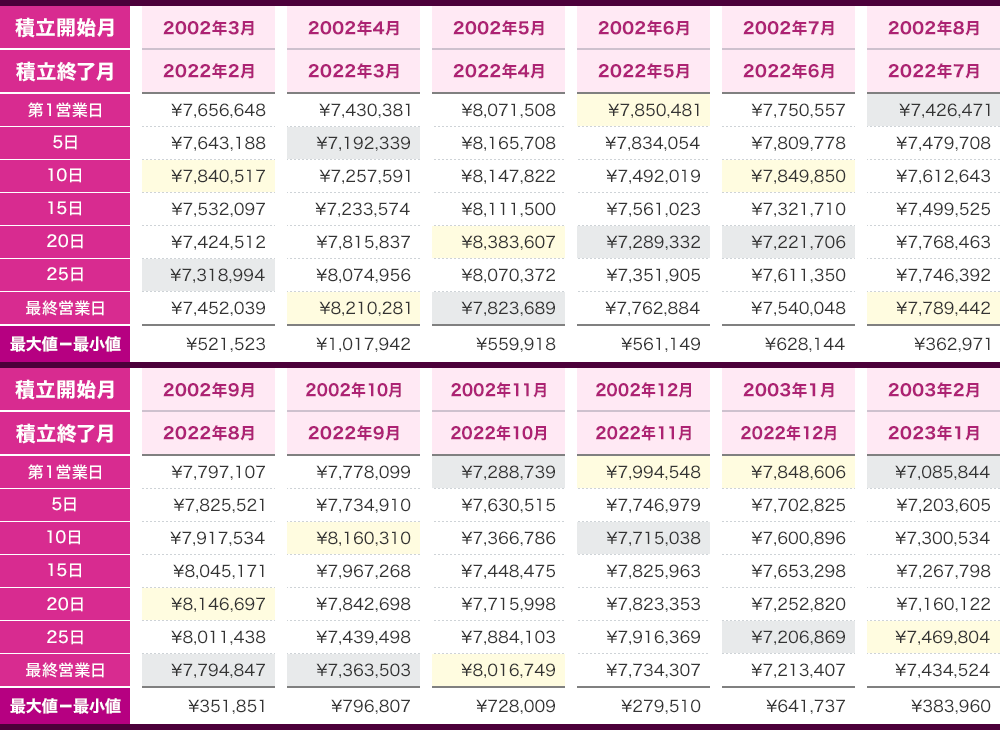

ここまでの結果を見ると、「25日または最終営業日に積み立てるのがよい」となりそうですが「偶然」の可能性があります。よって、計測する時期を変えて検証してみました。

最大値と最小値の差が大きかった「積立期間20年間」は固定して検証していきます。

野村外国株式インデックスファンド(確定拠出年金)(ベンチマーク指数:MSCIコクサイ)の結果をお見せしますが、同ファンドの設定日は2002年2月22日です。

よって、「2002年3月〜2022年2月」、「2002年4月〜2022年3月」、「2002年5月〜2022年4月」、・・・、「2005年1月〜2024年12月」と1カ月ずつずらして、全部で35回分の資産総額が最も多い「積立日」と最も少ない「積立日」を検証しました。

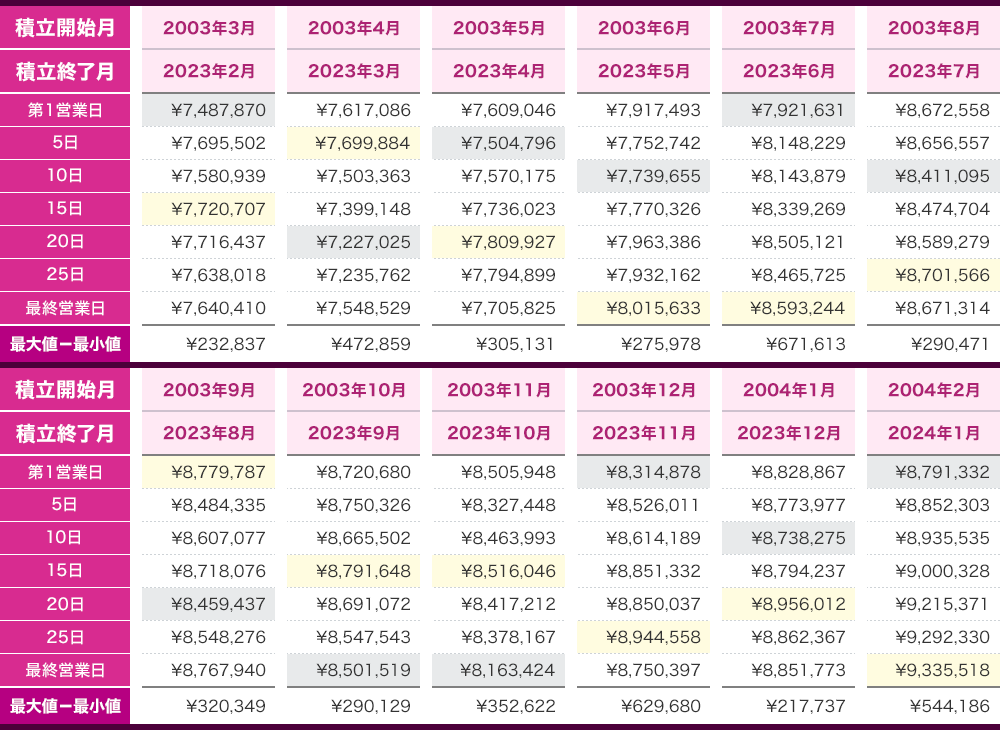

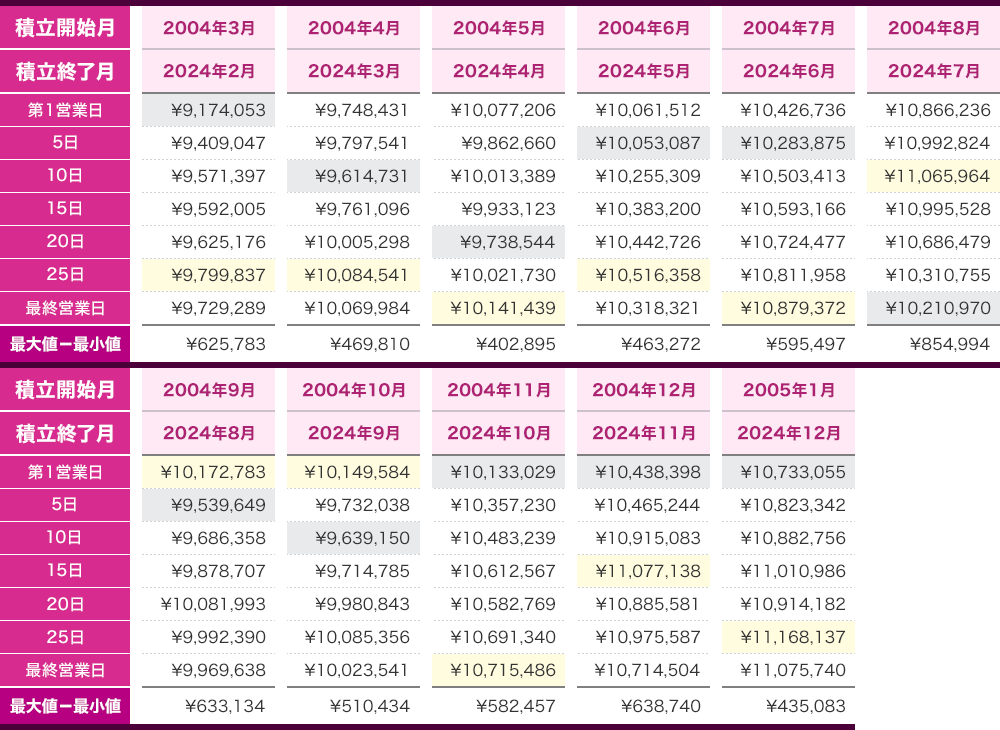

<計測する時期を変えた場合の、積立日の違いによる資産総額>

(株)Money&You作成

黄色にしたところが「資産総額が最も多い積立日」、反対に灰色にしたところが「資産総額が最も少ない積立日」です。

表が細かくて恐縮ですが、計測する時期を変えることで、資産額が最大(または最小)となる積立日がバラつくことがわかりました。必ずしも「25日」がよいわけではないようです。

これだけバラけていると「どの積立日でもいいのでは?」との見方もできますが、ベターとなる積立日を探すべく、もう少し分析してみましょう。

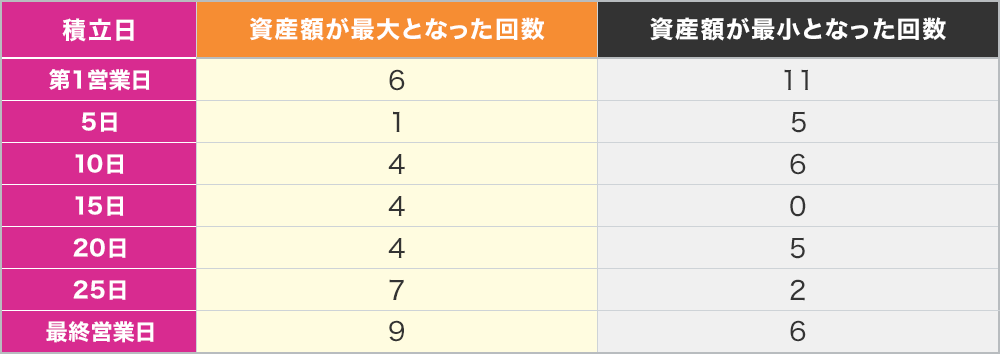

資産総額が最も多い積立日・最も少ない積立日を集計すると、次のようになります。

<資産総額が最も多い積立日・最も少ない積立日の回数>

(株)Money&You作成

資産額が最大となった回数が最も多かったのは「最終営業日」で9回です。次いで「25日」が7回となっています。資産額が最小になる回数が最も多かったのは「第1営業日」で11回。それに次いで「10日」と「最終営業日」が6回です。

「第1営業日」や「最終営業日」は、資産額が最大になる回数も最小になる回数も多い、資産額の変動が大きい積立日だといえます。資産が増える可能性があるものの、資産が減る可能性も相応にあるというわけです。

資産額が最小になる可能性を低くしながら、最大になる可能性を高める積立日は「25日」と言えそうです。実際、おおむね資産額が多い傾向にあるようです。

ここまでの分析を踏まえると、積立日は「25日」に設定した方がベターのようです。

ただし、あくまでも過去のデータに基づく結果であり、将来の投資成果を予想・保証するものではありません。その点を踏まえ、投資行動に生かしていただければ幸いです。

イオン銀行の「投信つみたて」では、マネックス証券で取扱いのある投資信託1,700銘柄を積立投資で購入できます。

「ウェブかんたん銀行つみたて」は毎月1,000円から毎月の買付日を指定して投資ができ、「25日」に設定にすることも可能です。イオン銀行の口座で「投信つみたての口座振替をしている」と「投資信託の残高がある」ことで、イオン銀行の取引がおトクになる「イオン銀行Myステージ」のスコアもアップできます。

また、マネックス証券の証券総合取引口座を活用した「自動つみたて」では、毎月100円から積立投資が可能です。こちらも、毎月の買付日を指定できますので、「25日」に設定にすることも可能です。

積立日をいつにするのがよいのかについては、筆者もよく質問されます。

実際、ネットなどにも「月初がいい」「中旬がいい」「月末がいい」「5日・10日(ごとうび)ではなく中途半端な日がいい」という情報が散見されました。

また、「積立日はいつでも大差ない」「長期間だとパフォーマンスの差はなくなる」という情報はたくさんありました。

事実を確認すると、積立日は計測時期によって運用パフォーマンスがよい日が異なるものの、現状は「25日」に設定しておくのがベターであることがわかりました。

もちろん、あくまでも過去のデータに基づいたもので、今後の市場動向などによって変わってくる可能性もあります。しかし、なんとなくの思い込みで行動するのではなく、「ファクト」を確認しそれに基づいた行動が大切です。

本稿がみなさんの投資行動の参考になれば幸いです。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日本テレビ「カズレーザーと学ぶ。」(※現在は放送終了)、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る