年金支給日はいつ?2026年度の支給日一覧表と手続き方法を解説

経済評論家・マネーコンサルタント

頼藤 太希

暮らしに役立つお金の知恵をご紹介!

![]()

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

iDeCo

NISA

お金

クレジットカード

ふるさと納税

ローン

気になる記事はお使いのデバイスでブックマーク登録できます

【この記事を読んでわかること】

老後にもらえる年金の金額は、現役時代の年収によって変わります。年収700万円の方と年収350万円の方では、年収と同じように年金にも2倍の差があるのかと考える方もいるのではないでしょうか。

今回は、年収の変化が年金額にどのくらい影響を及ぼすのか解説します。

日本の公的年金には、国民年金と厚生年金の2種類があります。

国民年金は、20歳から60歳までのすべての方が加入する年金です。40年間にわたって所定の国民年金保険料を支払えば、誰でも満額の年金を受給できます。

国民年金の金額は毎年改定されており、2025年度の満額は月6万9,308円・年83万1,700円(1956年4月1日以前生まれの方は月6万9,108円・年82万9,300円)です。

厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。最長70歳になるまで加入できます。会社員や公務員は、毎月の給料から厚生年金保険料が天引きされています。厚生年金保険料には国民年金保険料も含まれているので、会社員や公務員の方は老後に厚生年金と国民年金の両方をもらうことができます。

厚生年金保険料や厚生年金の受給額は、給与が高い方ほど、また加入期間が長い方ほど多くなります。

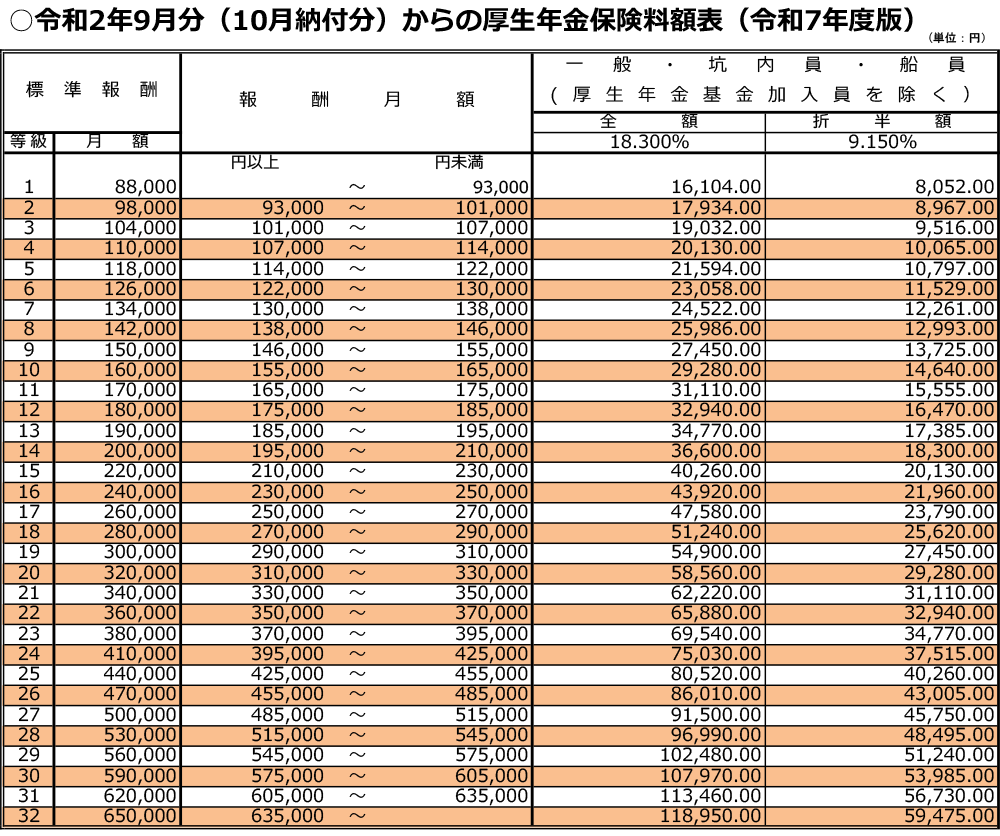

納める厚生年金保険料は、毎年4月〜6月の給与の平均額(報酬月額)から算出する「標準報酬月額」を元にして決められます。標準報酬月額は、「標準報酬月額表」という表に毎年4月〜6月までの給与(厳密には、残業代や各種手当を含んだ「報酬」)の平均額を、標準報酬月額表の「報酬月額」に当てはめて求めます。

標準報酬月額がわかれば、毎月納める保険料もわかるようになっています。

<標準報酬月額表>

では年収700万円と350万円の年金額を確認してみましょう。

どちらも国民年金は満額がもらえることとします。

計算条件

厚生年金の金額は、標準報酬額に一定の「係数」をかけて計算されます。この係数は年金制度の改正によって変わるため、2003年3月までとそれ以降で異なります。計算式は以下のようになります。

(2003年3月まで)平均標準報酬月額×0.007125×厚生年金の加入月数

(2003年4月以降)平均標準報酬額×0.005481×厚生年金の加入月数

「平均標準報酬月額」はボーナスを含まない金額、「平均標準報酬額」はボーナスを含む金額です。

今回は、「2003年4月以降」の計算式を用いて計算します。

年収700万円の場合

毎月の給与…年収700万円÷12=58万3,000円

上記の表より、標準報酬月額は59万円(30等級)

厚生年金の年額…59万円×0.005481×516カ月=166万8,635円

厚生年金の月額…166万8,635円÷12カ月=13万9,052円

国民年金+厚生年金の月額=6万9,308円+13万9,052円=20万8,360円

年収350万円の場合

毎月の給与…年収350万円÷12=29万2,000円

上記の表より、標準報酬月額は30万円(19等級)

厚生年金の年額…30万円×0.005481×516カ月=84万8,458円

厚生年金の月額…84万8,458円÷12カ月=7万704円

国民年金+厚生年金の月額=6万9,308円+7万704円=14万12円

年収700万円の年金額は月20万8,360円であるのに比べて、年収350万円の年金額は月14万12円となることがわかりました。「年収が2倍になると年金額は6万8,348円上乗せされる」ともいえます。年収700万円の方でも、年金額は年収350万円の方の1.48倍ほどなのです。

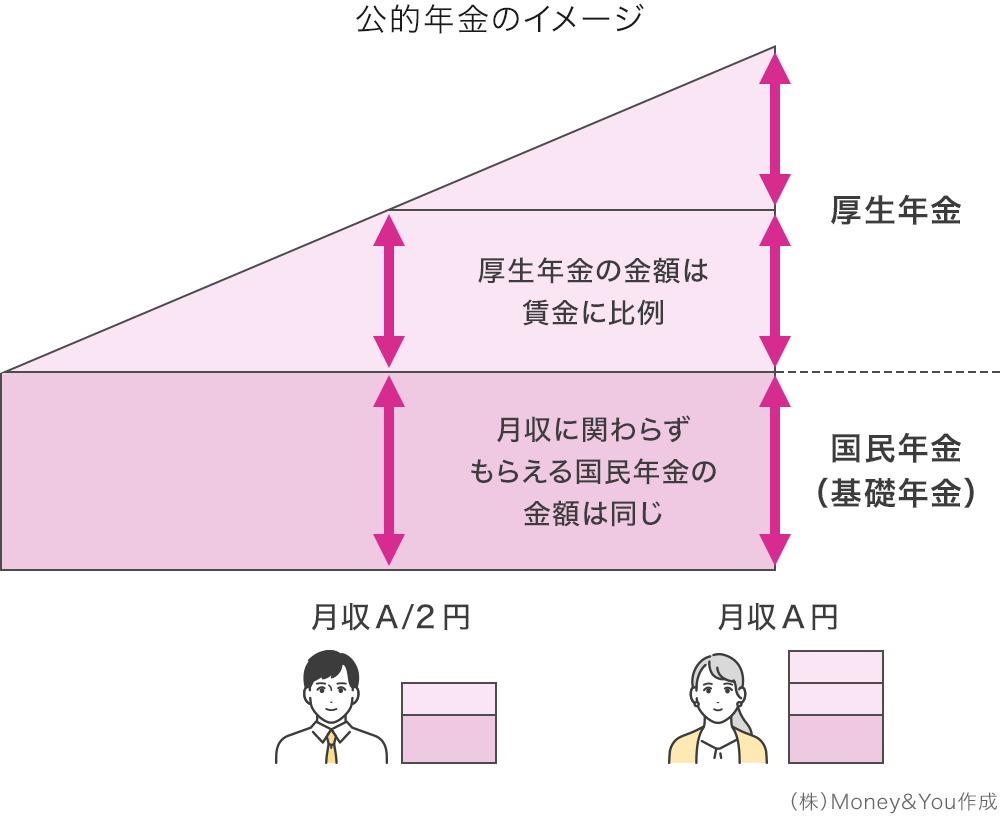

年収が2倍になっても年金額が2倍にならない理由は、国民年金にあります。

国民年金保険料は収入がいくらであっても同じ金額です。今回の例のように、40年にわたって保険料を納めていれば、年収の高低に関わらず、誰でも同じ金額の国民年金(基礎年金)をもらうことができます。

一方、厚生年金保険料は上記で紹介した標準報酬月額に18.3%をかけた金額(実際には勤め先と労使折半するため、個人の負担率は9.15%)になっています。そのため、月収が2倍になれば負担する保険料も2倍になります。

標準報酬月額は計算をしやすくするために一定の収入の方の金額をまとめて切りのいい数字にしているため、今回の例では下記のように計算しています。ほぼ倍になっていることがわかりますね。

もしも国民年金がなかったら、「年収が2倍なら年金も2倍」ということになります。現役時代の年収が高ければ、それだけ老後に向けた十分な資金を確保できるでしょう。一方で、年収の低い世帯では、老後資金の準備が不十分になる可能性があります。

国民年金があることで、年収の高低によって年金額に大きな差がつかないようになっているのです。こうした仕組みは「所得の再分配」と呼ばれています。

≫関連コラム

国民年金はいくら納めていくらもらえる?何年で元がとれる?

なお、現状の標準報酬月額は65万円・32等級が上限になっています。単純計算で年収762万円以上の方は、それ以上年収が増えても年金額は増えない仕組みになっています。年収が1,000万円でも2,000万円でも、納める厚生年金保険料と、増える厚生年金の金額は同じになります。

2025年に成立した年金制度改正法には、この上限を引上げることが盛り込まれました。具体的には、下記のように上限が段階的に引上げられます。

これにより、一部の高所得者の厚生年金保険料が増えますが、将来の年金額も増えます。

もらえる公的年金の金額は、「所得の再分配」によって現役時代の収入ほどの差が生じないように調整されています。現役時代の年収が多かった方ならば「それほど年金が増えない」ということになりますし、逆に年収が少なかった方ならば「意外と多くもらえている」ということになります。

ただ、年金は老後の収入の柱だとはいっても、公的年金だけで十分に生活できるほどの金額をもらうことは不可能です。「60歳以降も働いて収入を得る」「70歳まで厚生年金に加入して働く」「年金を繰り下げ受給する」「NISAやiDeCoを活用する」など、老後資金を増やす方法を活用していくことをおすすめします。

お申込みに際しては、以下のご留意点を必ずご確認ください。

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日テレ「カズレーザーと学ぶ。(※現在は放送終了)」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(@yorifujitaiki)

頼藤 太希のプロフィールを見る